小米回购了个寂寞

文 | 老鱼儿

编辑 | 杨旭然

三天超亿元的回购,也只是小米持续不断回购的小部分而已。

9月7日,小米集团公告,公司回购230万股,回购价格为10.78-10.84港元,共耗资约2486.5万港元。9月6日,小米集团回购450万股,耗资约4932.2万港元。9月5日回购450万股,共耗资约4890万港元。

而据粗略统计,小米集团自2019年1月以来,公司回购已超过百次。其中,上百亿的回购计划也时不时地公告而出,一度能够带来一些良好的市场反馈。

2019年9月2日,小米集团董事会决议行使股份购回授权,以最高总价120亿港元于公开市场购回股份。随后十个交易日内,小米股价涨了9天,涨幅近15%。

2021年3月11日,小米集团再次宣称,将不定期按最高总额100亿港元于公开市场购回股份。之后三天,小米股价连续大涨超20%。

股票回购,已成了小米集团维护市值的常规手段。但是从小米的股价表现来看,这样的动作似乎没有起到任何效果。市场对于其各种担心始终没有停止过。

01 “老药方”遇到新病症

股价面对回购的刺激仿佛已经脱敏。

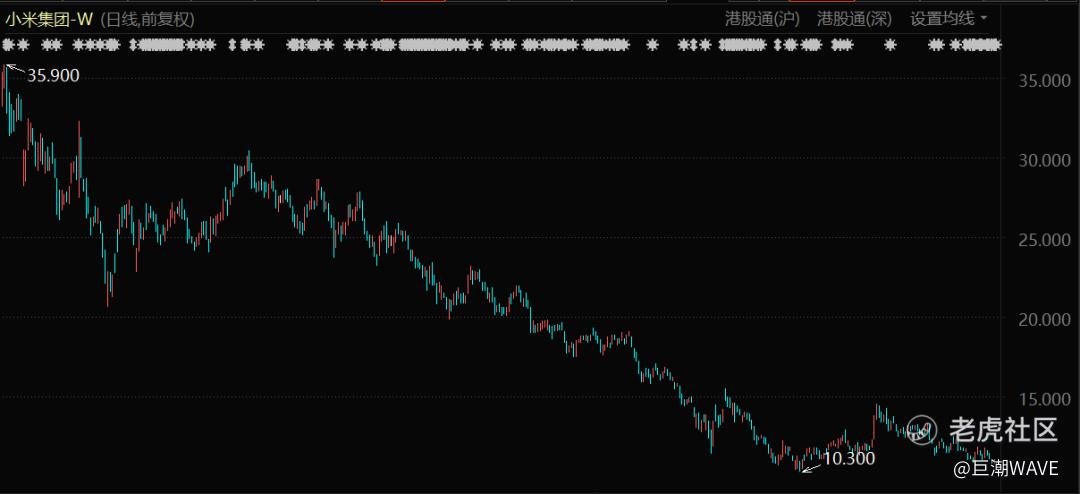

2022年,小米集团不仅再次跌破了发行价,而且距离2019年秋季的历史最低价也越来越近。

面对跌跌不休的股价,小米集团使尽了浑身解数进行“抗争”,回购是最直接的提振市场信心的动作。截至9月7日,小米集团已经回购32次,回购金额约17.5亿港元。

只是,股价面对回购的刺激仿佛已经脱敏。

进入8月份以来至今,小米集团已经密集回购了10次,但细数起来,历次回购第二日股价五跌四涨,总体市值反而又下跌了3%。

就这样,股价对于回购刺激完全无视。截至9月7日,小米集团今年股价跌幅已经达到42.86%,下跌幅度远远超过同期恒生科技指数,也是大市值港股上市公司中跌幅最大的之一。

也有很多投资者会因此困惑,为何回购不再生效了?

回购的作用之一是传递股价低估信号,在市场低迷时期,上市公司回购股份有助于提振市场情绪和风险偏好,其最终目的是增加公司价值。

但对于增加公司价值这件大事来说,回购只能算是锦上添花,尤其是在港股这样不确定性强、资本“脉动力”较弱的资本市场氛围中,回购动作是否管用有效,最大底气来自于真实的业绩增长。

甚至于企业回购动作的本身,也有赖于对自身增长能力的确定性自信。

比如我们看到2019年9月2日,小米集团宣布以最高总价120亿港元于公开市场购回股份。那也应该看到小米集团2019年上半年总收入957.1亿元,同比增20.2%;调整后净利57.2亿元,同比大增49.8%,远超预期!

我们看到2021年3月11日,小米集团宣称不定期按最高总额100亿港元于公开市场购回股份。我们也应该能看到几天后小米集团公布2020年全年业绩,总收入达到2459亿元,同比增长19.4%;经调整净利润达到130亿元,同比增长12.8%。

在过去的5个年度,小米集团年营收增速近40%,毛利润增速平均达50%以上。2019年开始,小米股价先是大涨三倍进行了估值修复,再跌去40%回调,都还算是正常的走势。

但在2022年,小米的股价几乎是进入到了失控状态。其股价在跌幅40%的回调之后,继续又下跌了40%以上。

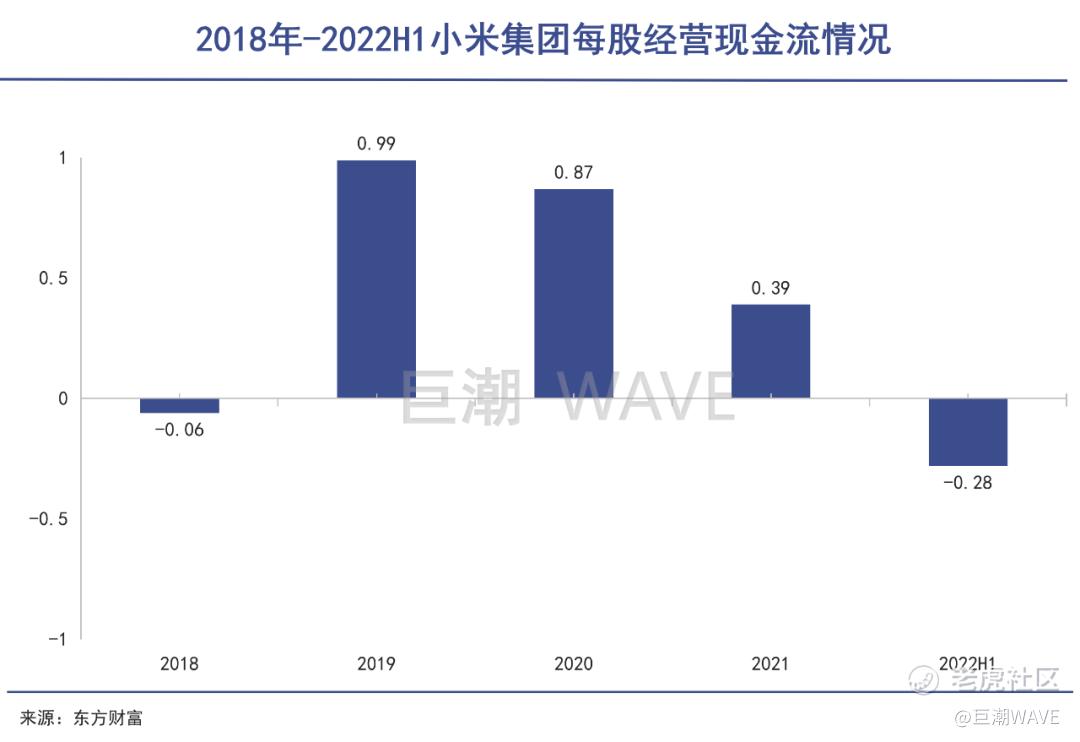

我们来看看小米集团这有些惨不忍睹的上半年。

8 月 19 日晚间,小米集团公布 2022 年第二季度及上半年未经审计的业绩公告:2022 年上半年,小米集团实现收入 1435.22 亿元,同比下滑 12.84%;实现毛利 244.78 亿,同比下滑 16.48%;实现净利润 8.3 亿,同比暴跌 95%;净调整净利润 49.4 亿,同比下滑 60%。

这成为小米集团上市以来的最差半年报,用业绩大变脸来形容并不夸张。

更令人担忧的是,小米集团第二季营收701.7亿元,同比下滑20.1%,环比下滑4.3%;经调整净利润20.8亿元,同比大降67.1%,环比下滑27.2%。

再加上小米集团的第一季度财报:总营收734亿元,同比下滑4.6%;期内亏损5.3亿元,去年同期盈利77.89亿元,经调整净利润29亿元,同比下滑52.9%。

这个时候,回购显得治标不治本。更何况业绩何时转好,至今仍然未知。

02 老对手带来新噩梦

小米和华为相当于是在新的赛道继续成了对手。

小米集团业绩低迷的原因,市场上已经有很多分析。

巨潮认为,其中的主要原因有二。

第一,老将乏力。

手机、IoT与生活消费产品两大业务,一直是小米集团的“扛鼎将”“压舱石”,在2022年都不约而同地露出疲态。

首先是“大当家”的智能手机业务。全球范围内,小米集团2022年上半年共卖出7760万台手机,比2021年同期少卖了2470万台,降幅高达约四分之一。

更糟糕的是,降幅在不断加大。二季度小米集团全球智能手机出货量3910万台,同比下降35.29%。

屋漏偏逢连夜雨,伴随销量下滑,被小米集团寄予厚望的高端智能手机业务也一再遭遇滑铁卢。

2022年一季度小米大约卖了400万台高端机,不仅比2021年单季度平均销量600万台少了整整三分之一,占比也从13%降至10%。

在2022年半年度业绩报告里,小米高端机的销售数据已经不再单独介绍。想必是没有变得更好。

这样的下滑固然有大形势不可逆的因素——主要是疫情导致的消费疲软。根据Canalys数据,2022年二季度全球和中国大陆智能手机大盘出货量同比分别下滑8.9%和10.1%,环比分别下滑7.7%和10.9%。

但更根本的因素,恐怕还是来自于苹果降价的降维打击和荣耀的发力。在两个昔日王者的打压之下,小米集团的智能手机在今年二季度ASP(智能手机平均售价)为1081元的均价,比一季度的1189元下降不少。

目前,小米集团的主力机型仍是红米等低端机型,占小米智能手机总体销量的85%以上,无法给整体盘子提供更大的利润支撑。

作为小米的第二大业务,2022年第二季度,IoT与生活消费产品收入为人民币198亿元,环比增长1.7%,但是同比下降了4.35%。各项传统业务中,唯有互联网服务业务增长明显,但是总盘子只有70亿元,在整体营收中占比甚微。

第二,新秀太嫩

2022年9月6日,小米集团发布了旗下首款户外电源产品—— 米家户外电源1000Pro,还同步发布了米家太阳能板100W,也意味着小米正式进军移动储能市场。

看得出来,这也是小米集团在传统业务增长受限之后,又一次的尝鲜试新。

为什么要说“又”呢?主要是因为,小米在新能源汽车方面的动作已经越来越深入。

去年12月,小米集团确定在北京经济技术开发区分期建设年产量为30万辆的整车厂,按计划其首款车型将在2024年正式量产。

雷军更是多次在公开场合表示,新能源汽车业务将会是他人生里最后一次重大创业。哪怕押上全部声誉,他也要亲自带队为小米汽车而战。

但需要注意的是,小米和华为相当于是在新的赛道继续成了对手。相比还在酝酿的小米,华为支持的问界系列交付量已经达到10045辆,进入新能源汽车品牌销量榜前十,后续还有更多品牌和车型在规划中。

人形机器人领域是小米集团选择的又一新业务方向,但其噱头似乎大于实质。小米高管在业绩会上也表示,机器人业务CyberOne仍处于早期阶段。未来仍将投资,仍将探索。

未来小米是否能够在汽车、机器人等新业务上获得足够多的增量,以支撑资本的期待,至少目前还难以明确。资本也更多显示出谨慎态度。

03 老手段之外的新难题

生意的问题不解决,股票回购只能是回购来寂寞。

回购、下跌,再回购、再下跌,遭遇同样困境的不止小米集团。

美的集团在2020年末及2021年初的时候,市值高涨至7000亿元,一度位居A股前十。结果自此之后,股价一路下行。

2022年3月10日,美的集团决定进行股票回购,回购金额为25亿元。截至2022年8月31日,公司已支付回购总金额为18.3亿元。但这些回购对其股价毫无促进,如今美的集团市值较2020年初高点下跌近50%。

格力电器在进行回购时的态度更加果敢,不仅将回购股票用于员工奖励,而且还将剩余股票进行注销处理。但在这样的坚决态度下,格力电器的股价较2020年末的高点同样也有近50%的跌幅。

类似不断回购股票的,还有腾讯、阿里等互联网巨头。

可以看到,在行业、企业发展遇到问题时,回购也许会给人以信心,但更多是缓解一时窘境。生意的改善,才是提振资本市场认可度最核心的理由。

但“生意的改善”才是商业中真正最难完成的任务:

对美的和格力而言,城镇化的放缓甚至终结,房地产陷入漫长的衰退周期,都意味着电器行业最好的日子可能已经过去;

对于小米而言,手机智能化的大潮已经远去,不用智能机的消费者和市场上的诺基亚一样罕见,手机更换频率大降已成为常态。哪怕是在国际范围内,智能机的替换空间也已越来越少;

对于互联网公司来说,享受数亿、几十亿用户增量空间的时代结束了。

于是,小米、腾讯阿里们面临的尴尬如出一辙,“低垂的果实”之后摘不到更多肥美的果子,“舒适区”之外就是增长困境。

小米喜欢拿自己与苹果对比,但观察苹果遇到低迷期时候的表现,却本应学到更多。

2018年,苹果公司因为iPhone手机销量下滑,以及应对5G手机动作迟缓等问题,导致股价持续下滑至万亿美元以下,交出世界市值第一的宝座。

面对不可逆的手机下行趋势,苹果公司的生态系统服务开始发力,吸引用户在各类服务上进行消费。此外,苹果推出的手表和耳机等多元化新产品策略,也打消了人们对其过度依赖iPhone的质疑。

2019年,苹果市值重回万亿美元,2020年突破两万亿美元,并在2022年一度触碰3万亿美元。

所以,回购虽然能给投资者传递信心,但买股票的方式改变不了自己的产品,也改变不了行业格局,同样无法改变整个资本市场对自己的态度。

生意的问题不解决,股票回购只能是回购来寂寞。不知道这是否会是雷军穿越人生低谷时感悟的一部分。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

苹果要是没有美联储,现在还是一万亿。

Repost