美联储控通胀,抓手在就业

上周五的9月非农就业报告出炉后,美国市场再次出现股债双杀,$标普500(.SPX)$ 和$纳斯达克(.IXIC)$ 均大跌接近3%-4%, $债券20+美公债指数ETF-iShares(TLT)$ 也下跌近1%。原因正是,美国就业市场还是太强劲了,货币政策还得紧缩,才能进一步压制需求端的通胀。

美国就业市场的“强劲”,主要源于结构性的错配。我在节前的文章市场复盘:极致紧缩下,怎么投才不会裸泳?中曾提到,美联储座谈上反映出来的一个明显问题是,实体服务业有较大的用人缺口。休闲酒店行业的就业人数还远远没有回到疫情前,而交通运输行业的就业人数已经比疫情前多了12%以上却仍然不够(尤其是卡车司机[财迷] )。因为一方面有相当一部分人永久退出了劳动市场,另一方面很多人跳槽到了不用经常与客户面对面的科技和金融等行业。

9月非农新增就业主要来自休闲酒店和医疗行业,使私营部门总新增就业人数达28.8万人,还高于8月的27.5万人,显示美国服务业需求依然强劲。

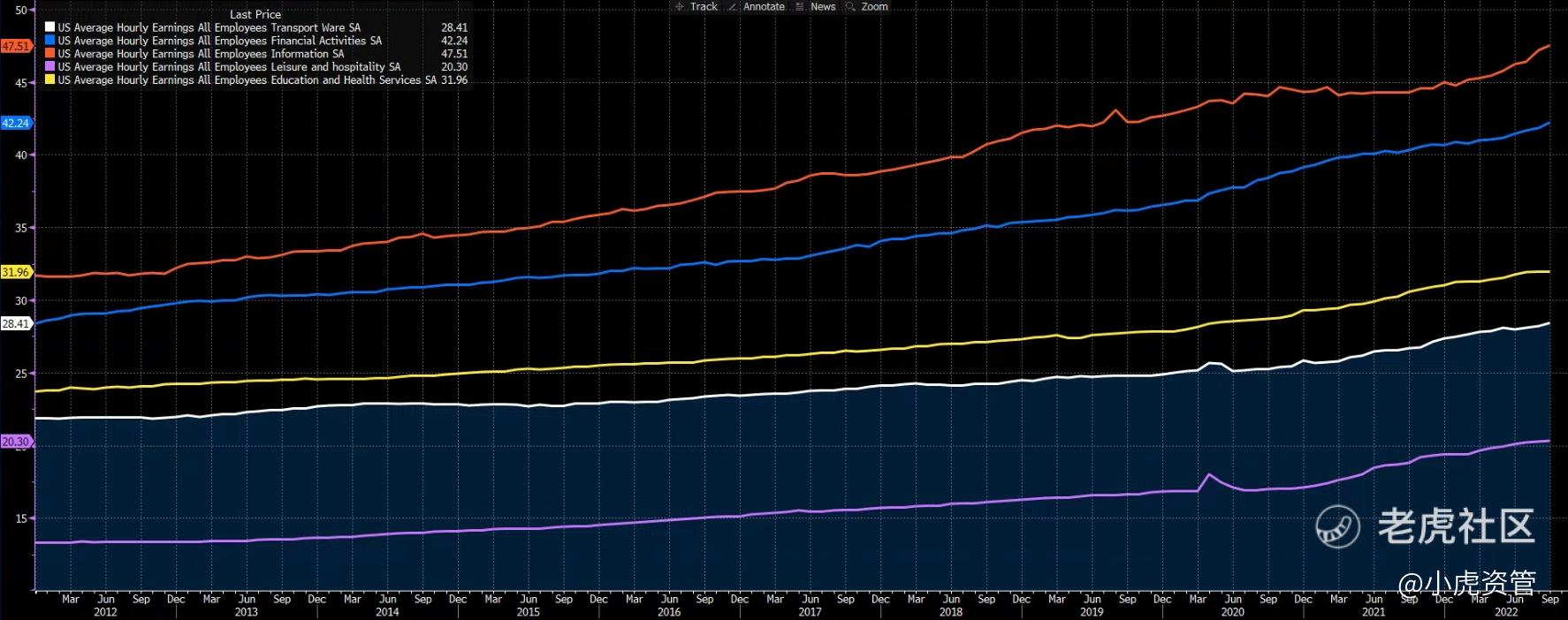

从时薪涨幅上看,信息技术、金融和交通运输等就业人数已超疫情前的行业,时薪仍在快速增长,而休闲酒店和教育医疗行业的时薪涨幅则已开始放缓。总体来说就是高薪行业时薪增长快,低薪行业时薪增幅放缓。

再从美联储最关注的通胀指标个人消费开支(PCE)来看,目前耐用品消费的增幅已经远远高于趋势线,此后继续拉升的空间不大,但服务消费开支的增长趋势明显更有持续性,也是当前通胀持续高企的重要推动力。

居民消费开支的底气来源于收入和储蓄的提升。如下图,截至8月底,美国居民储蓄率与可支配收入占消费开支的比例均已下滑至新世纪以来的低位。若这两个比例维持在低位,那么美国居民将迟早失去消费开支的动力。

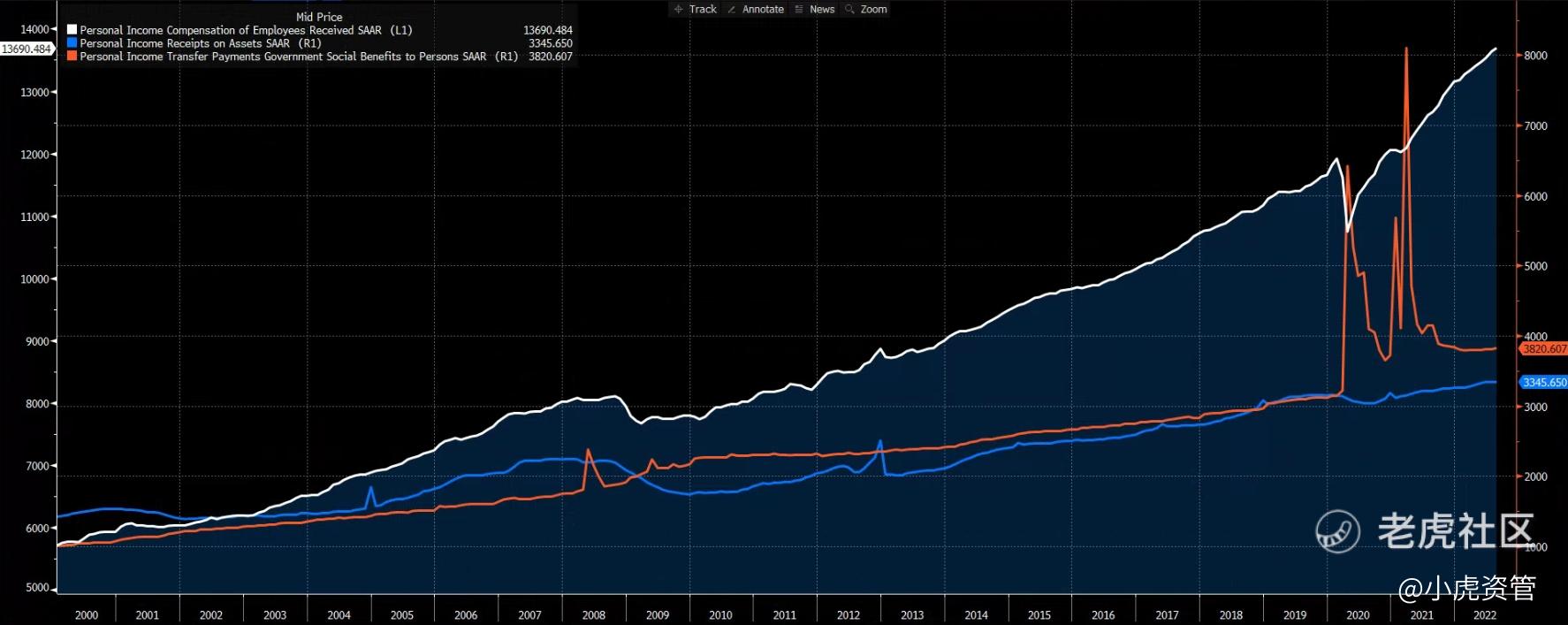

而从当前美国居民收入的组成来看,薪资的稳定增长是最主要的来源,政府发钱和资产收入(分红与利息)这两个因素贡献已经不大了。

因此,美联储控通胀的最佳抓手正是就业。通过继续紧缩货币政策,打压信息技术、金融等薪资增长过快的行业,便能达到压制薪资上涨或带来失业率大幅提高的效果,美联储就能从需求端控制住通胀了。

这对我们的投资来说意味着什么呢?我认为有三点:

- 在失业率显著上升和薪资涨幅大幅下降之前,押注美联储货币政策转向都为时尚早。4周平均首次申请失业人数是个不错的前瞻指标,其缓慢提升几乎必然带来衰退,只有1994-1996年是个意外,这正是美联储希望看到的软着陆;

- 机构爆雷等与衰退相关的消息,只要没有使美国市场出现流动性危机,都只是美股反弹的借口。可适当参与,但别入戏太深;

- 信息技术行业是高薪且薪资涨幅较快的行业,遭打压的概率较大,回避科技股。

@TigerEvents @Tiger_Academy @Daily_Discussion @小虎AV @TigerObserver @FlowingCash @DTSniper @夜流沙

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 主神级交易员鄧文·2022-10-11看标普到3000点,3636-3000点,美联储的加息空间很大,加到5-5.5问题不大,要真加到5.5,美帝和欧美又可以迎来一个新的小缓和时代,可惜跟我国没关系了,1举报

- panda652·2022-10-10加息不止 亏钱不停[流泪]1举报

- 老虎钱袋子·2022-10-12加息效果显著,美联储货币政策可能暂时不会转向[摊手]点赞举报

- 夜流沙·2022-10-10让子弹再飞一会儿,我觉得等苹果回到110,我可能会抄一次[贱笑]点赞举报

- FlowingCash·2022-10-10如果这样加息经济都没事的话,以后这种利率水平会不会是常态?点赞举报

- 勇敢小飞猪·2022-10-21这篇文章不错,转发给大家看点赞举报

- 向晓琳·2022-10-11不错点赞举报

- 潇湘yeyu·2022-10-11好1举报

- 天赐洪福·2022-10-11好点赞举报

- Ydy3000·2022-10-11好点赞举报

- 静静超甜·2022-10-115966点赞举报

- Void_seT·2022-10-11[财迷]点赞举报