AMD不再YES!

昨日盘后,AMD(超威半导体)发布三季报,营收和净利润皆低于市场预期,且四季度指引不佳:

此前,AMD财报连续11个季度超预期,狠狠碾压了老对手英特尔,喊出“AMD YES”的投资者越来越多!

然而,今年三季度,全球宏观经济萎靡不振,PC销量断崖式下滑,纵使AMD在苏姿丰时代激流勇进,但奈何大坏境实在太差,AMD也难逃周期波动厄运。

低于预期的财报并未引发股价大跌,反而逆势大涨,盘后行情中,AMD甚至一度大涨7%:

这一幕并不令人惊讶,早在10月6日,AMD便下调了三季度业绩指引,股价在次日大跌14%。

因此,此次财报发布前,市场已有充分准备,当寒意传递给每一个人后,利空反而会成为利好。

正如AMD的老对手英特尔,其三季报亦不及预期,并下调四季度指引,烂透了的业绩并没有引发股价崩盘,反而在财报次日暴涨11%!

也许你会目瞪口呆,但作为周期性行业,最惨时刻反而是谷底,坏到极致,反转开始!

具体来看AMD的这份财报如何?

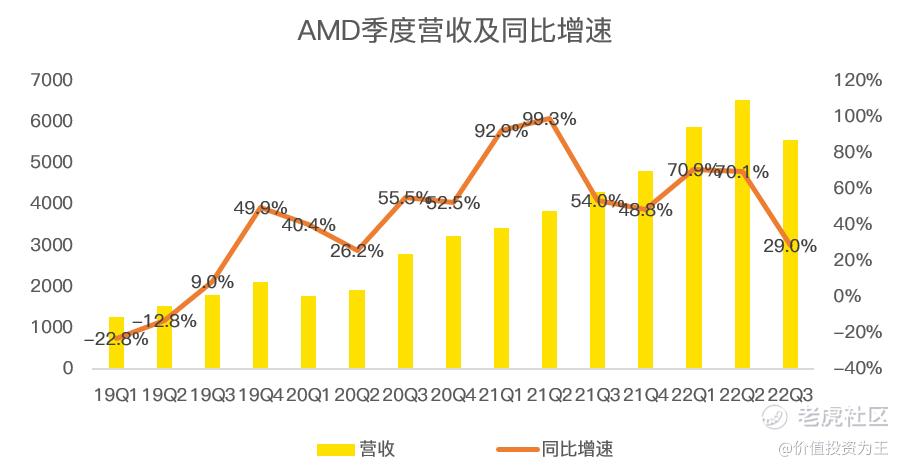

三季度AMD整体营收55.65亿美元,同比增长29%,略不及市场预期的55.75亿:

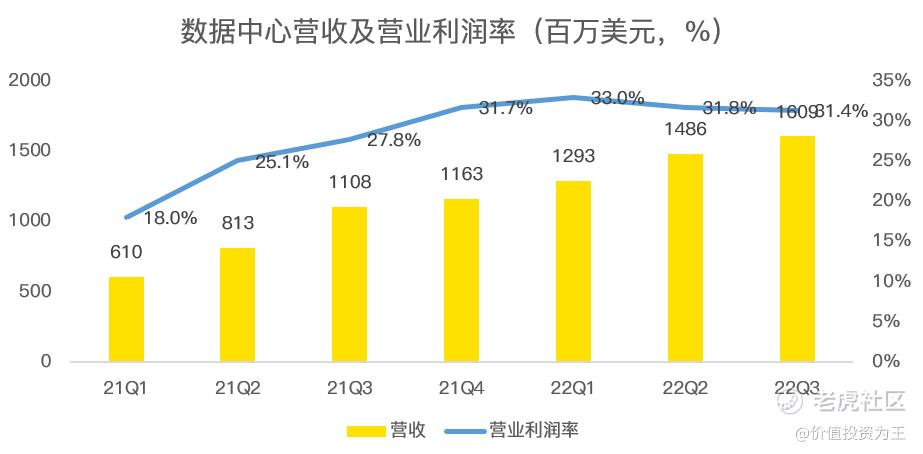

分部门来看,三季度数据中心营收16亿美元,同比增长45.2%,与市场预期持平,主要受第三代EPYC处理器强劲需求推动,下一代Genoa CPU已向客户发货,有望继续带动该业务增长。

三季度数据中心营业利润率为31.4%,高于去年同期的27.8%,主要受销量提升影响:

客户部门三季度营收10.2亿美元,同比下滑40%,不及市场预期的11亿美元,是拖累AMD本季营收不及预期的主要原因。

收入下滑的原因不难理解,受宏观经济下滑和通货膨胀影响,企业和消费者都缩减了PC开支,根据IDC数据显示,第三季度全球PC出货量同比下滑15%至7400万台。

由于渠道端有大量存货,因此,AMD三季度的客户部门收入大降,同时连累营业利润率由去年同期的29%转为-2.5%。

游戏业务三季度营收16.3亿美元,同比增长13.7%,基本与市场预期持平,营业利润率为8.7%,低于去年同期的23.1%。

嵌入式业务营收13亿美元,同比暴增1780%,主要原因是年初收购赛灵思的影响,该部门营业利润率为48.7%,是AMD盈利能力最强的部门。

受PC销量下滑和收购赛灵思带来巨额无形资产摊销影响,AMD的盈利能力有明显下降,其中三季度GAAP毛利率为42%,大幅低于去年同期的48%;净利润为6600万美元,同比下滑93%。

在非公认会计准则(Non-GAAP)下,AMD三季度毛利率为50%,较去年同期48%提升2个百分点;净利润为10.95亿美元,同比增长23%。

Non-GAAP下的净利润更能反映AMD真实的盈利能力。

对于四季度,AMD预计收入约为55亿美元,上下浮动3亿美元,同比增长约14%,环比持平,该指引不及市场预期的58.5亿美元。

分部门看,数据中心和嵌入式将继续增长,而客户和游戏业务将继续下滑,管理层预计今年PC行业下滑幅度接近20%。

毛利率方面,预计非GAAP下为51%,。

预计2022财年全年收入约235亿美元,同比增长约43%,全年非GAAP毛利率为52%。

AMD管理层预计2023年PC市场下滑幅度在高个位数,相比2022年,PC需求有望触底反弹。

结合其他半导体公司给出的四季度指引,整个行业依然处于下行周期,且有望在四季度迎来至暗时刻,换言之,当下可能是谷底。

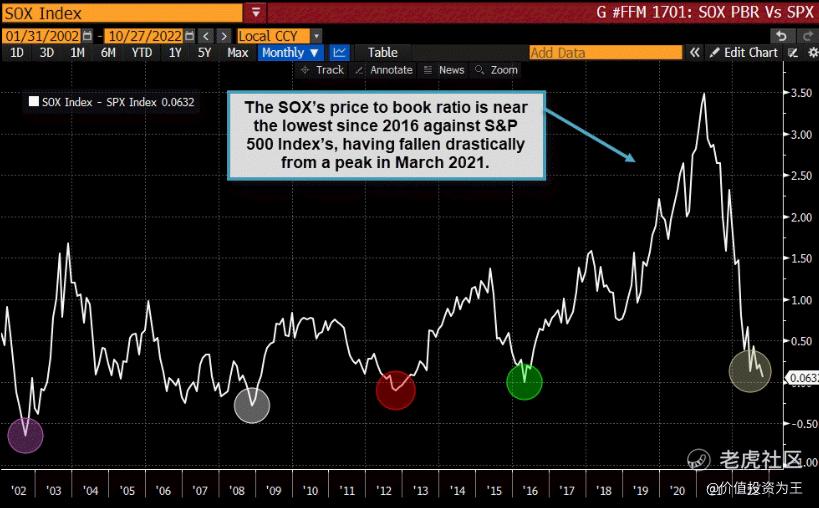

半导体有2个特性,一个是周期性,受经济周期波动影响较大,典型如PC市场销量,另外一个是长期成长性,随着智能时代来临,万物互联,对芯片的需求是永无止境的。

由此,经过大幅下跌之后的半导体行业,估值已经接近历次周期调整时的低点,如费城半导体指数市净率已经逼近2012年和2016年:

估值杀进入尾声,美联储加息也有望在12月迎来转折,未来的半导体,还会比现在更恶劣吗?如果不是,那或许现在就是底部!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

另外看看苹果,看看道琼斯指数,你不会期待着大盘向下的时候这些周期股能逆势上涨吧[呆住][呆住] 啥也别说,先等把疫情这段时间的涨幅吐出来再说。本来疫情就是一场梦,梦醒了而已。