“民间股神”也翻车了?

文 | 杨旭然

林园说过很多相当劲爆甚至可以称之为惊悚的话,包括但不限于:

“我比马云更有钱,我家司机身家2亿,保姆身家8亿”

“要是你怕高,那你一定是苦命人,胆子要放大,高了还有更高”

“我炒股和99%的人不一样,因为我几乎从不看大盘,甚至连K线图都看不懂,也不看报表,更不太关心宏观经济。”

总之,这位“民间股神”总是能够讲出一些令人过耳不忘的狂言妄语。如果是第一次听他讲话的人,可能会思考一下这个人是否是疯掉了。

但林园本身是中国证券市场里不折不扣的活化石,其传奇程度不逊于任何一位功成名就的江湖大佬。

以市场传闻来看,其早期经历近乎神迹。

专业学医,1990年拿着8000元入市,重仓深发展短短几个月之内赚了12万元,之后大量收购原始股,到1993年赚到千万级财富。此后重仓长虹和深发展赚9倍多,并且在2100点高位时清仓退出股市。2003年,林园开始重仓茅台和五粮液,这让他在3年之后实现了20亿园的资产。

不论这些传闻是真是假,传奇的从业经历和有数据可考的漂亮成绩,都让他获得了投资者的长期信任。甚至可以说,他是中国私募界长期稳健盈利的标杆,几乎无人质疑。

直到这两年。

01 生涯“污点”

2021年上半年对于林园来说是个“有问题”的时期。

林园正在经历其职业生涯以来最大的“证伪”时刻之一。

当然这个证伪是打引号的。因为在林园各类产品优秀的历史表现面前,即便是最激烈的批评者也只能强调金龙鱼这个失败的投资个案,以及2021年以来的较大规模回撤这件事。

这两件事也确实可以称得上是林园成功投资生涯的“污点”。

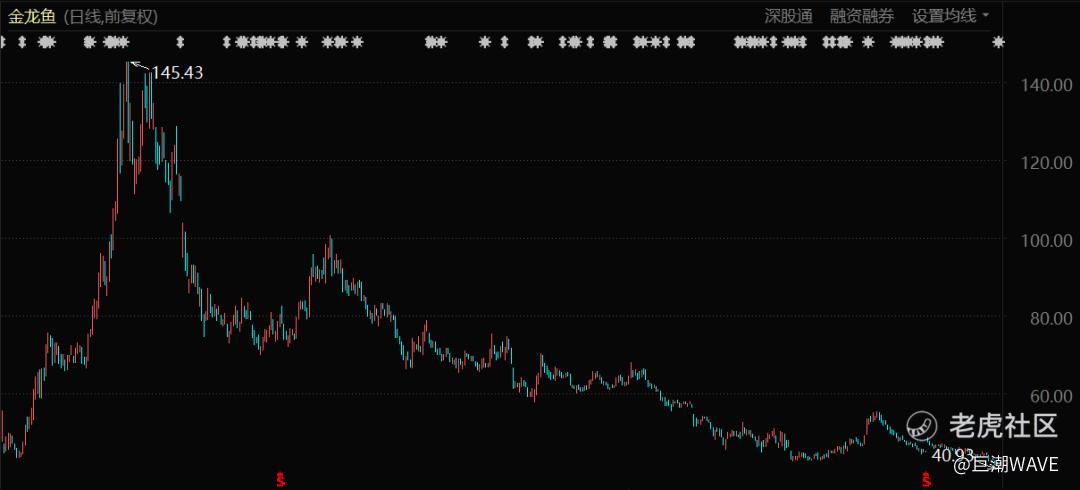

金龙鱼是其近几年大力推崇的一家公司。在上市之初就积极参与,并对外明确表达过对这家企业价值的认可。

所有公开数据都忠实记录着林园的这次滑铁卢。2020年12月底之前,林园旗下两只基金(12号和158号)进入到金龙鱼10大股东名列;到2021年1季报,158号基金小幅加仓,166号、24号基金新进,12号消失;到2021年半年报,166号、158号、24号基金还在加仓——这时金龙鱼的股价经历了一波将近40%的反弹,涨势喜人。

从2021年6月中旬开始,金龙鱼的股价再次陷入到持续不断的下跌之中。并且在此后再无像样抵抗。但林园对于金龙鱼的投资热情一直持续到2021年三季度,当时金龙鱼的股价仍在68元左右,当时旗下共有四只基金持有,158、24、166三只持仓未变,130号基金是新进抄底。

到2021年年报,四只基金却完全从金龙鱼的前十大股东列表中消失。也就是说,林园在金龙鱼股价65元左右时,对其进行了大规模的减仓处理,认输退场。

另外一个“污点”,就是近期林园被质疑的关键问题:有小部分基金出现了比较严重的浮亏情况,并且持续了一段时间。可以发现,这些亏损幅度较大的基金,基本上都是成立于2021年上半年的。

且上述2021年成立的基金中,大部分在2022年的跌幅大于整体跌幅。这意味着,这些基金在2021年还有一定收益,在今年出现大幅亏损。

但林园其他年份基金的表现就完全不同。2019、2020年成立的一系列基金至今大多数都是正收益,并且不缺乏50%+、100%+的收益率水平——这还是在2022年经过较大规模回撤后的数字。

也就是说,2021年上半年对于林园来说是个“有问题”的时期。

他喊出“怕高都是苦命人”的时间,也同样是在2021年上半年。

02 实用主义泡沫

实用主义遇到A股历史上最严重的价值投资泡沫。

林园过往优异的投资成绩,是价值投资和实用主义结合的胜利。

他极少标榜自己是价值投资的信徒,但却一直在实践价值投资的逻辑,以至于符合其投资逻辑的上市公司数量都非常有限。他曾在近期的一次采访中表示,“林园投资规模大,但产品为复制策略,核心标的池并没有很多。”

目前通常意义上的价值投资,指的是经过“芒格主义”改良之后的价值投资。在这种价值投资范式中,投资者愿意为优质企业付出一些溢价,而对于那些看起来不够好的企业,即便是估值足够低安全边际足够高,也通常不会太关注。

这种经过改良的价值投资逻辑,是过去几年中国二级市场的主流思潮。这也是为什么中国价值投资者会在这两年抱团白酒、套牢在互联网,却几乎没有人在煤炭股上赚到钱的关键原因。

林园的投资思想理念就与这种改良价值投资相吻合。他对于消费行业的喜爱、对于垄断经营的偏好、对于长期使用(包括上瘾式消费)的推崇,包括对于调研的看重,其实都可以归结为对更好商业模式、企业更良好质地的追求。

当市场上只有部分投资者保持这种偏好时,他们通常都能“穿越牛熊”,和茅台、五粮液、海康威视、腾讯们共同成长,稳健获利、做大规模。

但问题是,当市场上有越来越多的投资者都认同这种改良后的价值投资逻辑后,人们对于优质上市公司的高估值的容忍度越来越高,买入时的估值也越来越高。

林园正是在这个大背景下喊出了那句石破惊天的口号,而这句话也成了那个芒格式价值投资狂热时期的注脚。

观察“怕高都是苦命人”的上下文语境,会发现2021年上半年的林园对于优质上市公司高估值的环境已经非常认同,甚至于认同泡沫的存在:

“......我们看到过去三年一些大市值的公司(也就是你们经常说的核心资产)涨了一倍甚至更多,接下来我们判断如果牛市初期成立,它们还会领跑这个市场,我相信会有涨五倍甚至十倍的大市值公司出现,这就是牛市初期最主要的特征。”

“......赚钱对熊末牛初甚至牛市初期是非常非常重要的,你只有在熊末牛初赚到钱以后,牛市里你就好发挥了,赚到钱的人一律是胆子大的,他的胆子会越来越大,牛市里不比什么,就是比胆大,谁胆大谁能挣钱,谁胆小挣不到钱。”

他试图向外界传递出一种实用主义的智慧,即企业内在价值的钱和市场估值泡沫的钱两个都要赚。

但纵观其多年来的投资历程就可以发现,林园从来不是没有原则地实践这种实用主义,而是清晰、坚决地以价值投资的逻辑为基础,只对很少的一部分上市公司搞实用主义。

但是当这种实用主义遭遇到A股历史上最严重的价值投资泡沫,林园参与其中就成了一种必然,而遭受回撤的痛苦,也同样成了一种必然。

03 退潮期的笃定

林园仍然在坚持着自己一贯的投资原则。

2021年以来,中国二级市场白云苍狗,各种思潮炖成了一锅大杂烩。

芒格式价值投资在这一年上半年达到了最高峰,甚至芒格本人也在阿里巴巴上栽了大跟头,一路加仓之后大幅度减持,再次拥抱中国企业的计划基本上落空了。

原本小众的价值投资逻辑,在短视频、社交媒体、股吧等传播力量的推动下成了“显学”。狭小的战场上挤满了无数的参与者,大到主权基金、各路外资,公募基金,小到几千万资金的私募和几万块钱资金的散户,都在追捧白酒、医药和各种消费股。优秀公司的估值被不断拔高,成为了吸收市场资金的黑洞,这在A股历史上是前所未有的。

早早就已经布局其中的林园自然乐见其成,但对于更多投资者来说,价值投资泡沫也是泡沫,也会破碎,价值投资最终成为了灾难。

在痛苦和不安中,市场的思潮先是转变到追逐高成长赛道——高增长可以抹平高估值,所以可以给出更高的估值。随后,当高估值新兴赛道炒作拥挤到极限之后,有大量的投资者开始学习打板、追逐妖股,彻底撕下了对于“价值分析”的伪装。

持续不断的变化中,林园遭遇了人生中的一场大回撤。2022年其全线产品都遭遇了不同程度的杀伤,净值下跌20%以上者比比皆是。

2022年初,林园公开回应了外界关于金龙鱼的质疑,表示“买入之前就已经做好了最坏的打算,最坏的打算就是底线是有的。”在消费类上市公司遭遇疫情、居民消费意愿下降的不利环境时,他对其中优秀企业的价值判断仍然笃定,“现在A股的消费板块还早着呢,还算是在婴儿时期。”

林园也顺应行情做出了一些调整。2022年7月,林园参与了小康股份(现更名赛力斯)的定增,投入2.59亿元——投钱给一家处于亏损中的新能源企业,和其此前的价值偏好形成了清晰的反差。林园对外强调这笔钱对于林园投资的总盘子来说占比很小,并且“对于新能源的态度没有发生转变。”

整体上看,林园仍然在坚持着自己一贯的投资原则,只用了很小的仓位去搞创新。

在投资的世界中,数字和业绩不会说谎,所以林园至今仍是二级市场上的一线投资人。即便是遭遇了投资生涯中的两个重要“污点”,也远远没到伤筋动骨的程度。

而相比讥讽和质疑,林园在这场前所未有的价值投资泡沫前后的表现,更加值得外界思考与复盘:实用主义与陷入泡沫只有一纸之隔,风险就在捅破这张纸的一瞬爆发;而在风险与挫败面前笃定自己的投资逻辑,更需要勇气和智慧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

股市有风险

好吧

[微笑] [微笑] [微笑]