躺赚84%,买不起爱马仕包包,你可以买它的股票!

昨日,爱马仕的股价创出历史新高,打开老虎证券APP,发现我的盈利比例已经达到83.8%:

这种收益在老虎用户里不算什么,投资高手随便买个期权,一天可能就赚100%。但是,爱马仕能让你安心睡觉、慢慢变富,这也许更适合大多数人!

很多人都知道爱马仕是奢侈品品牌,与LV、Gucci、普拉达一起常常被人津津乐道,但其实,奢侈品也有鄙视链,爱马仕是顶级王者的存在:

2020年曾有一部大火的电视剧,叫《三十而已》,由江疏影主演,讲述30岁女性面临多重压力的故事,片中有一个场景给人留下深刻的印象,当时主角顾佳应邀参加贵妇聚会,背了一款限量版的香奈儿Lucky Charm,售价5万+,但在合影中发现,其他贵妇清一色的爱马仕,站在C位的李太太更是拿的喜马拉雅铂金包,入门级80万,镶钻的价格更是高达百万以上:

这瞬间让顾佳变得自卑,拍照时刻意把包包躲在身后,聚会结束后,她看到贵妇的朋友圈,发现自己被剪掉了。

这可能是香奈儿被黑的最惨的一次,也可见爱马仕的江湖地位无可争霸!

爱马仕、LV、Gucci,大家都是奢侈品,怎么差别就这么大?

这跟爱马仕坚持手工制作有关系,奢侈品之所以能卖出天价,不是广告做的多,也不是代言人有多牛,而是是否稀缺。

在营造稀缺性方面,爱马仕坚持古法手工制作,而LV、Gucci则逐渐抛弃传统,从收入上看,2022年爱马仕的营收才116亿欧元,而LV却高达792亿欧!

虽然LV收入远高于爱马仕,但盈利能力差了十万八千里,2022年,爱马仕的净利率是29.8%,LV只有17.8%:

最近2年LV的净利率有所提升,主要是疫情后,欧美货币大放水,富人的购买力得到大幅提升,爱马仕、LV疯狂提价,毛利率得到提升。

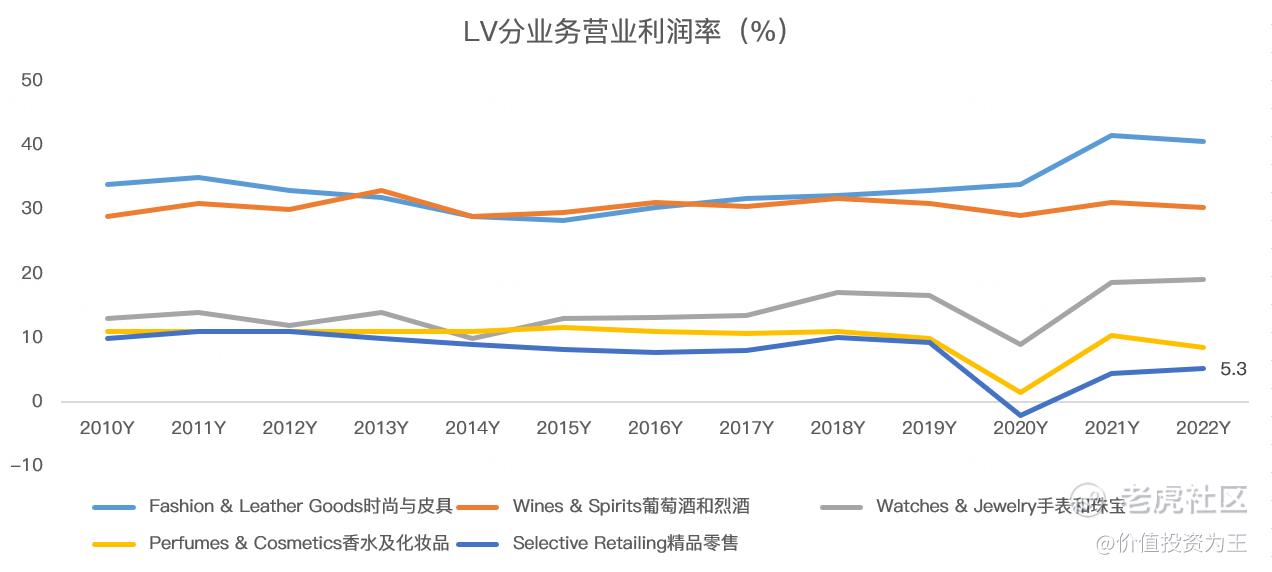

另外一方面,LV的业务比爱马仕要庞杂一些,旗下还运营了免税运营商(精品零售),该业务的盈利能力极低,营业利润率只有5.3%,远低于奢侈品主业:

免税运营商主要在机场开店,虽然毛利率很高,但需要给机场高额的销售分成,全球机场的平均扣点率约在40%左右!

雁过拔毛之后,LV也赚不到啥钱!得益于疫情后全球旅游需求得到抑制,LV机场免税运营商的收入占比从疫情前的27%降到2022年的18.8%,变相提升了LV的盈利能力。

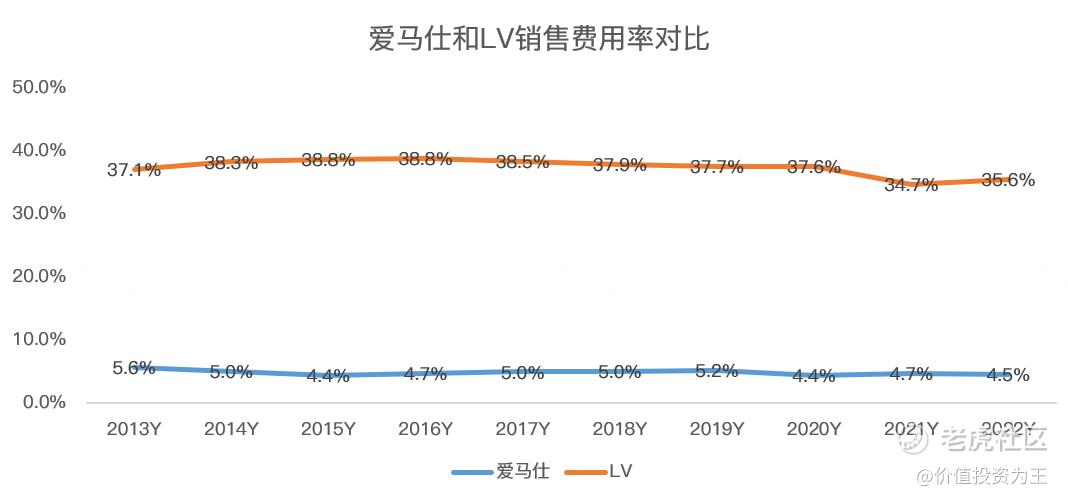

除了免税运营商业务拖累,LV还需要拿出巨额的销售费用来维持自身奢侈品的定位,2022年的销售费用率高达35.6%,而爱马仕只有4.5%,说白了,爱马仕无需广告就不愁销售,而LV,不砸钱不行啊!

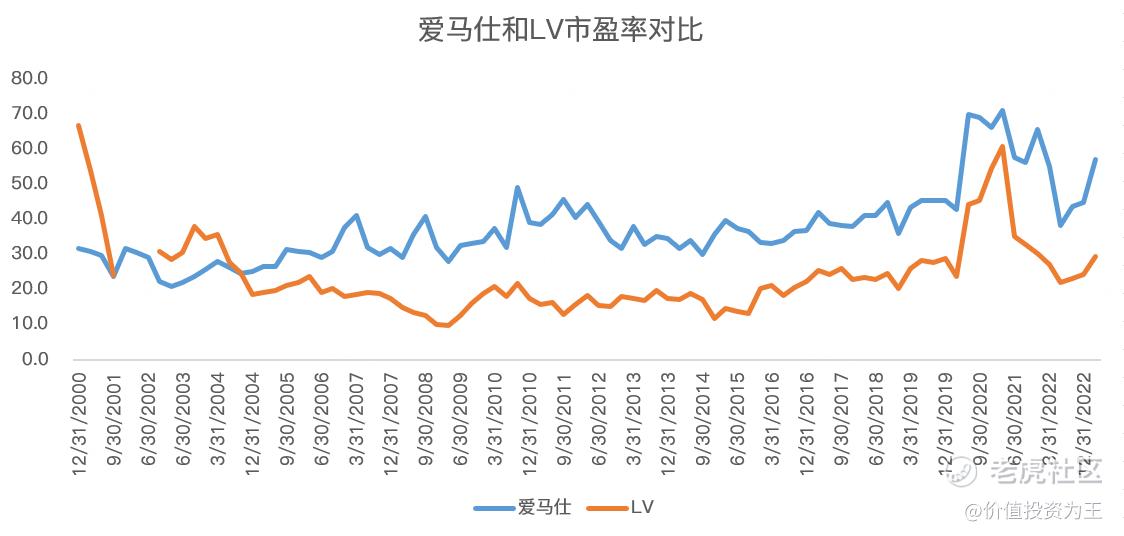

盈利能力和品牌地位的差别,让爱马仕的估值远高于LV,截止2022年3月底,爱马仕的市盈率高达57倍,LV只有29.5倍:

两者估值差距这么大,合理吗?

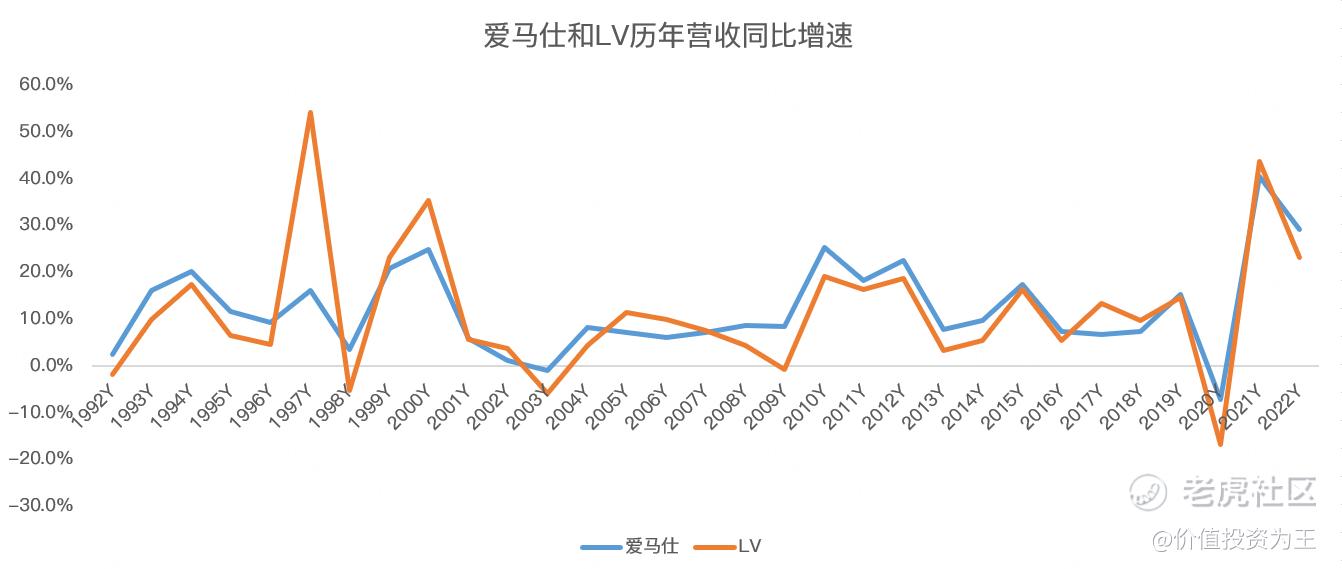

必须100%合理啊,从营收增速来看,1992年至今,爱马仕只在2003年和2020年有过轻微负增长,而LV,不仅下滑的年份多,而且每次下蹲的幅度明显高于爱马仕,比如2020年,受疫情影响,爱马仕营收下滑7.2%,而LV高达16.8%:

给确定以溢价!这是资本市场普遍存在的规律,也是我买入爱马仕的底气,展望未来,无论是通货膨胀还是经济危机,都无法阻挡爱马仕的成长!

解决了成长问题,就只剩下何时进场?

我是在2022年6月上旬分2次买入爱马仕,当时,欧美深受高通胀影响,股市大跌,爱马仕因为估值高,也未能幸免,股价最大跌幅达到了47%,接近腰斩!

大跌之后,爱马仕的市盈率降到39倍,回落至过去10年平均43倍市盈率下方,初具诱惑力,便痛快买入。

目前,分析师对2023-2024年的营收增速预测分别为13.66%和12%,结合上文,爱马仕的增长性毋庸置疑,你只需要等待股价回落至合理估值买入即可!

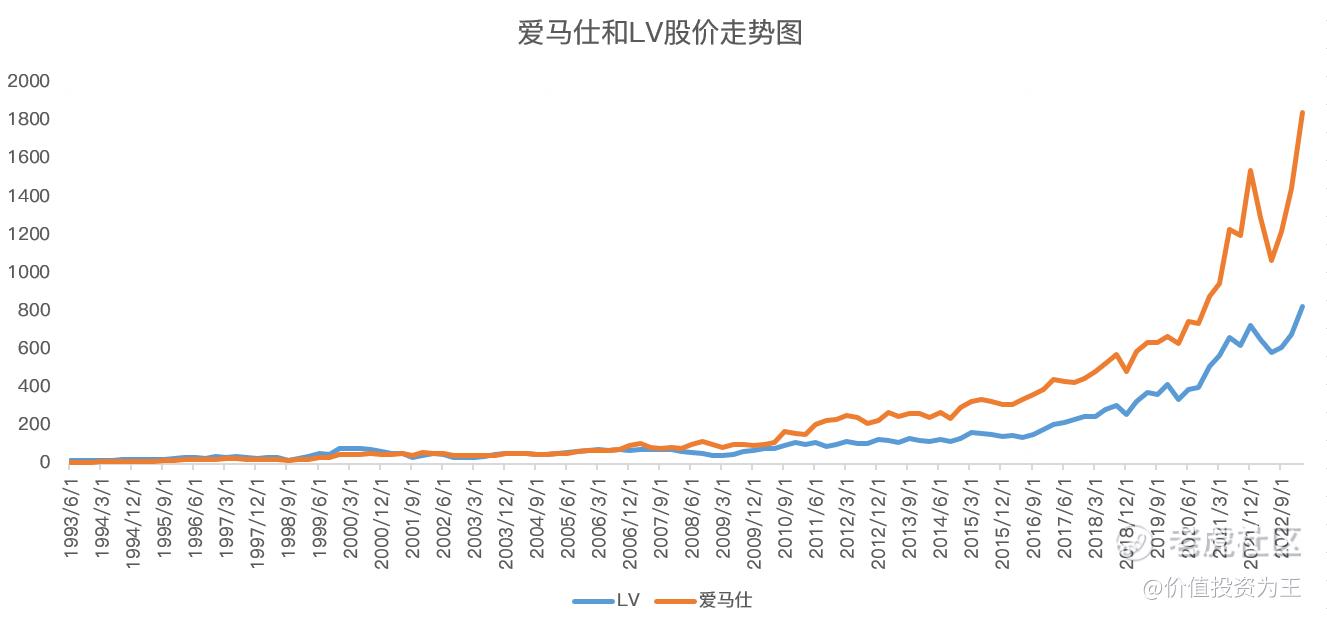

虽然LV的确定性和盈利能力不如爱马仕,但长期来看,股价走势也非常牛,值得拥有:

我简单算了下,最近10年,爱马仕的股价涨了580%、LV涨了585%,都不错!

最后,爱马仕和LV主要在泛欧巴黎交易所上市,但美股市场亦有粉单可以交易,像爱马仕有2支,股票代码分别为HESAF $Hermes International SA(HESAF)$ 和HESAY $Hermes International SA(HESAY)$ ,后者单价低,日交易量更大。LV粉单代码是LVMUY $路易威登(LVMUY)$ 和LVMHF$LVMH-Moet Hennessy Louis Vuitton(LVMHF)$ 。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看

😄