瑞幸2023年Q1季报解读—疫情退去,23年Q1赢得开门红

$瑞幸咖啡(LKNCY)$ 我跟踪有几个季度了,最早去年Q3研究了下瑞幸当时写了篇22年Q3财报解读—《瑞幸2023年Q3季报解读—造假风波过后是否已经“重获新生”》,后面瑞幸发展还是比较稳健,之前财务造假的风波基本上过去了,新的管理团队也开始专注经营,财报数据也是表现得都相对不错,特别是本次23年Q1财报,无论收入和利润增长,都是超预期。下面还是看看瑞幸的财报数据。

一、整体财务数据

1. 营业收入

瑞幸咖啡2023年Q1营收44.37 亿元,同比增长84.5%,环比增长20%。营收创瑞幸单季度最高记录,84.5%的增长也是最近几个季度新高。其中Q1自营收入31.4亿元,增长83.1%;加盟店业务11.35亿元,增长106.7%。

从增速来看,仍然处于高增速,看来疫情因素去掉后,瑞幸再次迎来第二个高速发展阶段,这么看来今年Q2还有望延续这个高增长。

2. 盈利情况

瑞幸咖啡Q1营业利润6.78亿元,营业净利率15.3%,净利润(Non-GAAP)为6.2亿元,对应净利润14%,瑞幸已经开始稳定盈利了。

3. 费用情况

瑞幸咖啡Q1运营费用达37.58亿元,同比增长57.4%,57%的增长说明了瑞幸目前还是处于扩张中,开新店需要花钱,瑞幸门店数较上个季度新增1137家,也就是一个季度新开了1137家店,平均每天新开12家店。不过运营费用增长低于收入增长,说明成本还是有一定控制。

总结:从第一季度财务来看,收入增长84.5%,净利润6亿,基本进入到稳定盈利阶段了。在没有疫情因素下,瑞幸确实是再次迎来高速增长,可以说是瑞幸2023年第一季度赢得开门红,算是阶段性的取得胜利,后面需要关注的是这个高速增长能持续多久。

附瑞幸咖啡整体财务数据:

二、运营情况

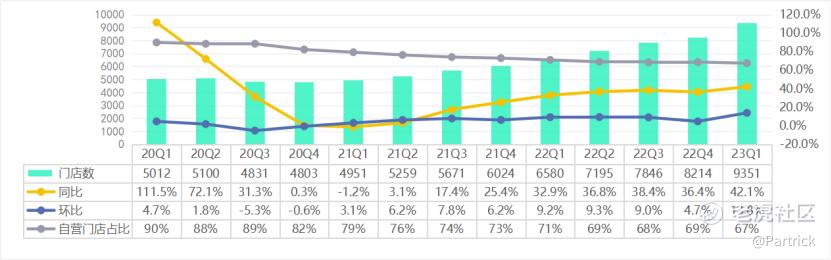

1. 门店数

去年因为疫情影响瑞幸开店速度有所放缓,本季度疫情因素影响退去,新开了1137家门店,环比增长了13.8%,是最近几年开店速度最快的一个季度了。目前瑞幸门店数已经接近1万家,而星巴克中国目前应该不足7000家,从门店数量来说瑞幸已经成为国内top1了(当然瑞幸门店一般比星巴克小,门店扩张更容易)。

2. 自营门店同店销售额增长率

单店自营门店同店销售额增长率本季度再次回升到29.6%,较Q3进步明显,这是个非常积极的信号,新店越开越多,还没有影响到单店自营门店同店销售额增长率,其实也可以侧面说明瑞幸的开店密度还可以继续扩大。

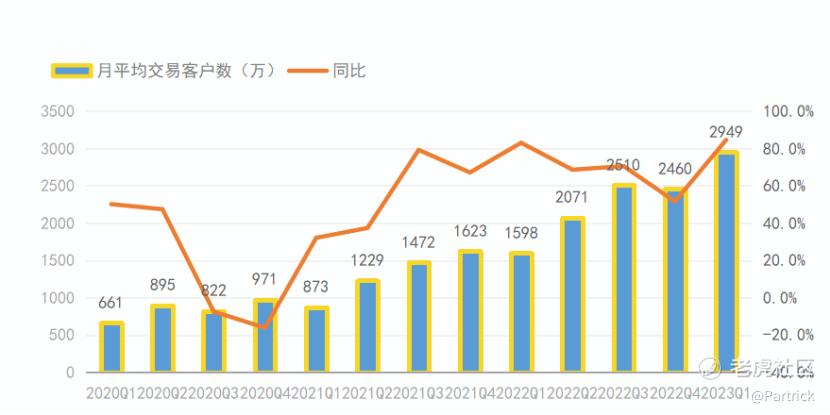

3. 月平均交易客户数

从财报披露的月平均交易客户数来看,本季度达到2949万,增速达84.6%创最近几年新高。这个增速基本跟营收增速一致,瑞辛的客户群体增长暂时还没到瓶颈。

附瑞幸咖啡运营数据:

三、个人总结

1. 从2022年Q3,Q4财报来看,瑞幸早就走出了低谷,彻底实现逆转,瑞辛过去不光彩的历史基本已经翻篇了,从今年Q1财报来看,瑞辛已经开启了新篇章,而且Q1旗开得胜。

2. 瑞幸收入Q1增长仍然达到84%,连续N个季度增速超过50%,门店数量仍以36%+的增速扩张,月平均交易客户数以50%+的速度增长。从数据来看瑞幸还是处于高速增长中。其他竞争对手如蜜雪冰城的幸运咖、Tims中国、皮爷咖啡、manner等不少新品牌最近也在扩张,但目前看还没有对瑞幸咖啡造成太大的杀伤力,这个是瑞幸下半场需要重点考虑的事。

3. 瑞幸9000+门店,星巴克中国6000+门店,从门店数量来看已经远超星巴克,收入跟星巴克中国已经非常接近了。今年瑞幸收入超过星巴克中国是大概率事件。不过跟星巴克利润还是有不小差距,毕竟瑞幸咖啡的平均单价只有15块多,不到星巴克的一半。

4. 从瑞幸现在的财报数据来看,粉单市场已经完全不适合瑞幸了,转板后面应该是大概率事件。

附瑞幸上市后的大事件:

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

瑞幸咖啡的门店扩张速度真的非常快,但是要小心这种快速扩张可能会对企业长期发展带来一些风险。 $瑞幸咖啡(LKNCY)$

瑞幸咖啡以快速扩张和低价策略占领了市场,对于有限预算的消费者来说是很有吸引力的~ $瑞幸咖啡(LKNCY)$

瑞幸第一杯才9.9,很便宜,而且它利用消费券和消息推送和抓住消费者心理方面很有经验~ $瑞幸咖啡(LKNCY)$

这种高速增长能否持续下去?

瑞幸咖啡,我每次上班的必备提升汤剂~ $瑞幸咖啡(LKNCY)$