详解恐慌指数VIX和一日恐慌指数VIX1D指数之间的区别

什么是芝加哥期权交易所波动率指数(VIX指数) $标普500波动率指数(VIX)$ ?

它只是一个经过计算得出的数字。它测量的东西要复杂一些。它提供了标准普尔500指数(S&P 500)持续30天的预期波动率。这一指标是根据标准普尔500指数期权(SPX)的实时中间报价得出的,这些期权的到期日为当前交易日后23至37天。

VIX指数的产出读数是对标准普尔500指数标准差的无方向性年化预期。(简单介绍一下数学参考点:VIX指数为16意味着标准普尔500指数的年波动幅度预计为+/- 16%,相当于日波动幅度为+/- ~1%。)

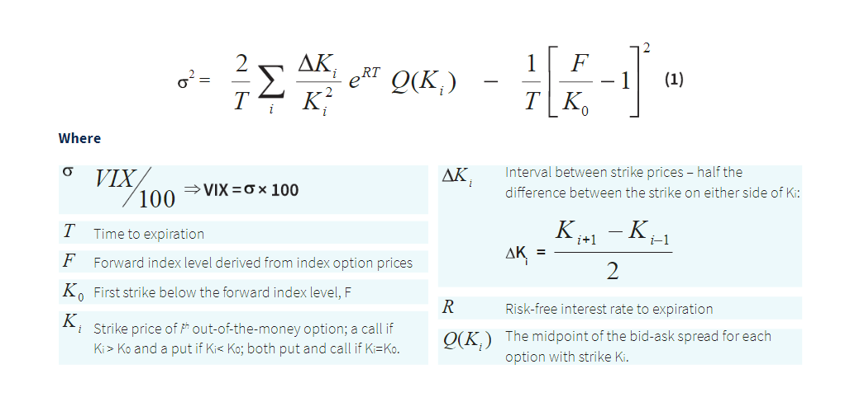

对于那些愿意深入研究的人来说,这是实际的公式.

0天的时间范围对于理解VIX指数的重要性至关重要。由于该计算使用的是期限在23至37天之间的一系列标准普尔指数期权系列,因此其目的不是为了提供对30天区间前后波动率的预期。为了涵盖其他时间框架,我们之前使用与VIX指数相同的方法发布了9天(VIX9D), 3个月(VIX3M), 6个月(VIX6M)和1年(VIX1Y)时间框架的波动性指数。

考虑到短期期权的交易量,特别是距离到期日只有一天或零天的期权,以及对市场短期/日内波动率的相关关注,我们有了开发芝加哥期权交易所1日波动率指数(VIX1D指数)的“成分”。

VIX1D指数的重要特性

这个新指数使用两个期限的标准普尔指数期权(零日和一天到期日)。为了考虑当日到期期权(即当日结束时“消失”的期权)的影响,VIX1D指数采用了对这两种标准普尔指数期权条进行时间加权的方法来衡量。

在交易日开始时,VIX1D指数的计算几乎完全以当天到期的标准普尔x期权条为权重,随着405分钟交易日的进行,权重逐渐转向次日到期的标准普尔x期权。VIX1D指数的计算使用营业年和营业分钟,这与使用日历年和日历分钟的VIX指数的增量不同。

根据白皮书,当近期(当日到期)系列的到期时间少于60个营业分钟(大约美国东部时间下午3点)时,近期的单期波动率将是最后一个有效值,并持续到近期到期时间。在此期间,VIX1D指数将是持续的近期波动率和下一阶段波动率之间的插值,其中权重主要集中在下一阶段。在近期到期时,VIX1D指数将完全收敛于下一个期限的波动率。

在美国东部时间下午4点左右,短期合约到期后,短期分支(当日到期)将不复存在,VIX1D指数将从美国东部时间下午4点到下午4点15分计算,只使用一个到期日-下一个到期日。注:VIX1D指数只于正常交易时间计算。

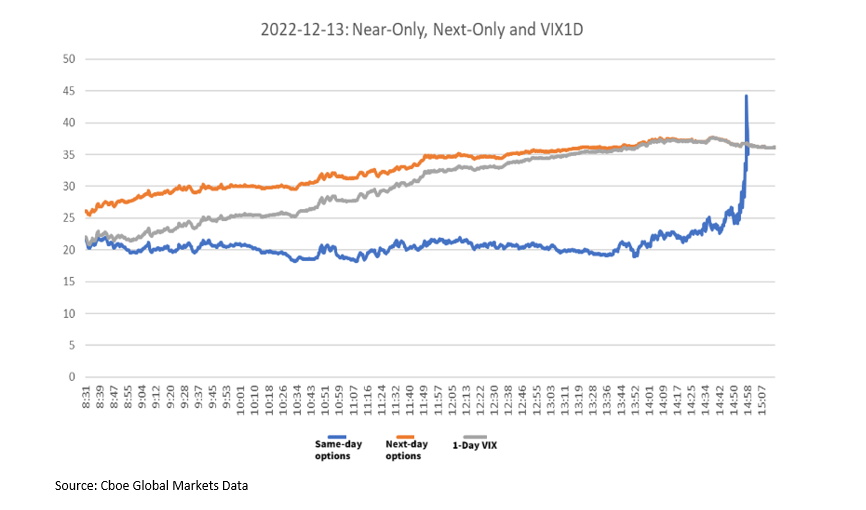

要可视化这个时间加权的作用以及它如何影响VIX1D,请参见下面的图表。VIX1D指数的完整方法可以在这里访问。

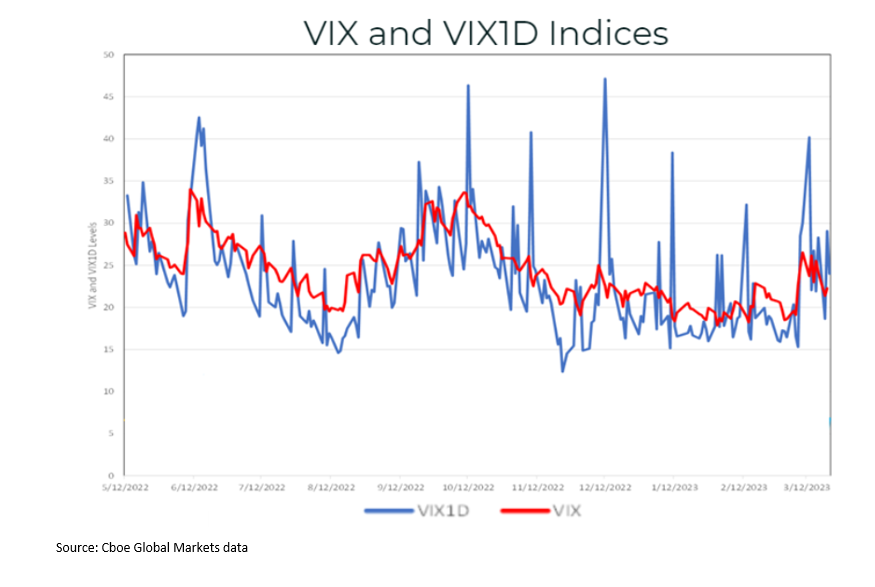

就其性质而言,在波动性加剧的日子里,VIX指数预计将反映短期影响,而根据其设计,VIX指数预计将继续反映30天后的预期波动性。例如,在最近的2023年3月8日至2023年3月13日期间,两家美国银行倒闭,VIX指数从19.11上升到26.52(38.8%),而回溯测试的VIX1D指数在此期间从15.30上升到40.19(162.7%)。

这一特点可以在下面的图表中比较VIX指数和VIX1D指数。

波动率指数的观察结果(和误解)

在其30年的历史中(本月是VIX指数的生日!),一些普遍的观察结果浮出水面。市场参与者必须认识到,这些观察结果并非一成不变,也存在例外。还有一些神话需要揭穿。

1 -波动率指数与标准普尔500指数呈负相关。当标准普尔500指数下跌时,通常会有更多的对冲需求,这往往会推高用于VIX指数计算的标准普尔指数看跌期权的价格。

然而,在某些情况下,市场参与者可能会认为自己在下跌期间得到了充分的对冲,在这种情况下,VIX指数可能会随着市场一起下跌,因为没有通过标准普尔指数期权获得同样的保护需求。相反的情况有时也会发生(市场上升,VIX指数上升)。这些相关的移动发生在20%的时间里。

这可归因于股票衍生品中表现出来的供求动态。(说到相关性,VIX1D指数与VIX指数有中等高的相关性,但在极短期的标准普尔指数期权中增加了嵌入的信息。)

2 - VIX指数经常被描绘成整体市场情绪的标尺,但事实并非如此。它是基于30天时间范围和标准普尔500指数的预期波动率的衡量指标。波动率指数没有,也不打算提供对未来市场走势的洞察,也不提供对其他资产类别走势的洞察。(不过我们会注意到,VIX指数的方法已经应用于不同的资产类别,以产生对30天波动率的预期。)同样,VIX1D指数也不是最合适的工具,例如,用来衡量下周的潜在回报差异。

3 -随着时间的推移,VIX指数趋向于均值回归。与股票不同,VIX指数不可能永远走高,也不可能归零。一个人对“随着时间”这个短语所做的假设,会让这个观察结果很难被利用。(如果VIX指数在某一时刻达到70,它将回到历史平均水平,但这是在一个月内吗?六个月?一年?)

4 -近期标准普尔期权在到期日的短期交易量趋势并未改变用于计算VIX指数的较长期标准普尔期权的买卖价差。此外,用于计算VIX1D指数的期限较短的SPX期权与用于计算VIX指数的期权具有可比的买卖价差。

5 -波动率指数本身不是一个可交易的工具。VIX指数于1993年开始计算和传播;然而,可交易的波动率产品直到2004年波动率指数期货(VIX futures)问世后才在交易所上市交易,随后在2006年出现了波动率指数期权(VIX期权)。这些波动率指数衍生品的最终结算价值是通过其到期日波动率指数的特殊开盘价(SOQ)(使用交易价格与不可操作的中间报价)确定的。我们目前没有计划开发基于VIX1D指数的衍生品。

波动率指数可能(也可能不会)告诉我们什么

波动率指数试图为市场观察人士、交易员和投资者提供一个月内潜在回报变化的实时市场情绪。VIX1D指数旨在提供当前交易日(今天)市场情绪的实时观察。2022年,VIX指数平均为~23,而市场实现了~24。这1%的差异——风险溢价——低于3-4%的历史平均水平,但并非不可思议,甚至不是不合理的。

市场,以及波动性,制度会随着时间而改变。2018年的市场已经不是2023年的市场了。期望VIX指数像3年、5年或10年前那样表现,是在将过去推断到未来——我们很多人都熟悉这句话:“过去的表现不能代表未来的结果。”

有关VIX1D指数的更多信息,请参阅新闻稿或访问www.cboe.com/indices。

作者:Spencer Doar

原文链接:https://www.cboe.com/insights/posts/what-the-vix-and-vix-1-d-indices-attempt-to-measure-and-how-they-differ/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看

VIX1D🤙

学习一下