爱彼迎降低预期,为衰退做足了准备?

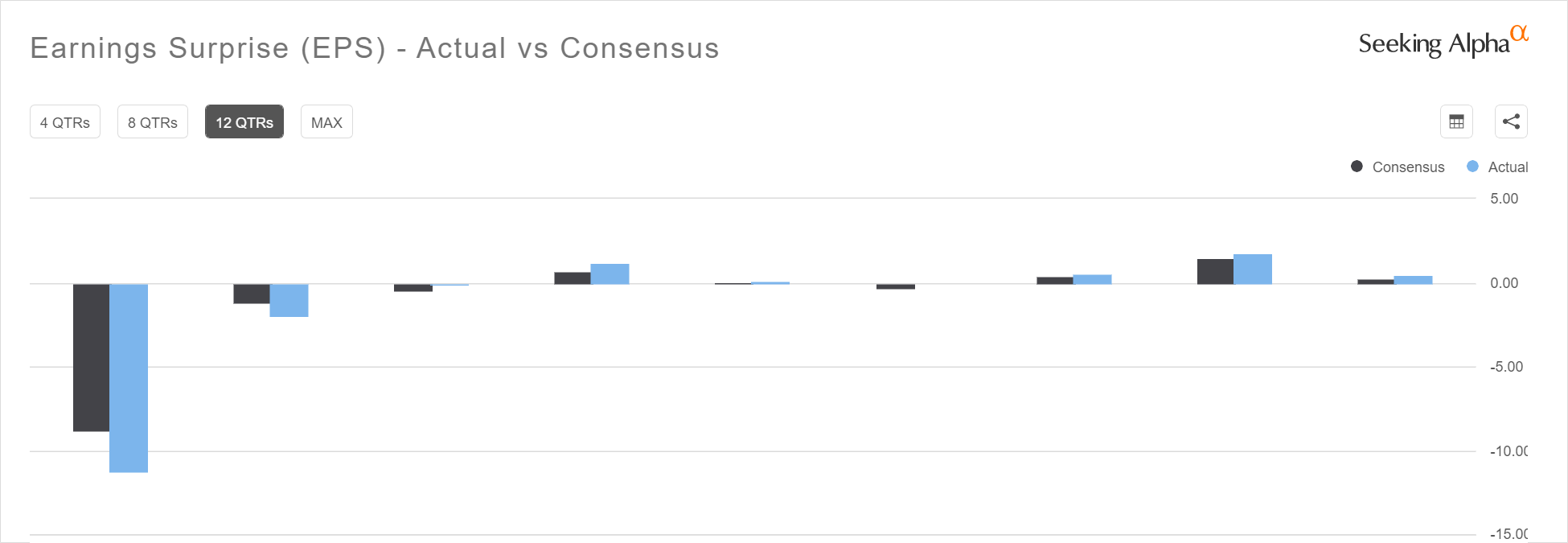

出行行业在2022年下半年开始明显恢复,作为民宿行业的翘楚, $爱彼迎(ABNB)$ 也自去年下半年以来触底反弹。随之而来的就是市场对其业绩期望越来越高,当然,公司自21Q4以来,每个季度的业绩都超过市场预期。

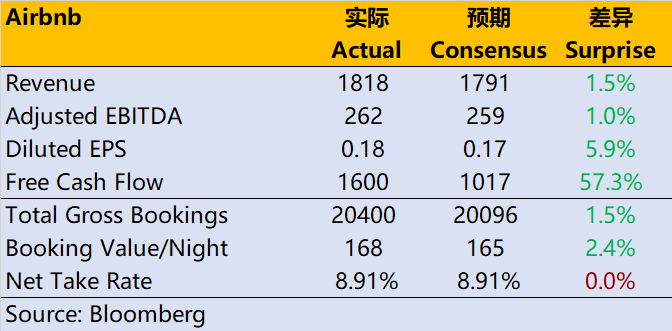

5月9日盘后公布的Q1业绩再次超过市场预期,也符合此前市场提前“Price-in”的超预期期待,不过对于Q2的指引,ABNB显然更为保守,将预定量与营收的前景调整地更为谨慎,因此盘后跌幅超过11%,将前两日的超买完全吐回。

Q1数据方面

营收为18.2亿美元,同比增长20.5%,高于预期的17.9亿美元;

净利润为1.17亿美元,上年同期为净亏损1900万美元,意味着首次在Q1财季扭亏为盈;

调整后EBITDA为2.62亿美元,同比增长14%,高于预期的2.594亿美元

每股收益为0.18美元,优于预期的0.10美元,上年同期为每股亏损0.03美元;

在预定方面,日均房价与去年同期持平,为168美元,略高于市场预期的165美元;

总预订价值(包括房东的收入、服务费、清洁费和税费)在第一季度总计达204亿美元,同比增长19%,高于市场预期的201亿美元。

在对2023年Q2的展望上,公司预计将会迎来又一个强劲的夏季旅游旺季,但是与22Q2的比较将是“艰难的”。

具体而言,Q2营收将达到23.5亿美元至24.5亿美元之间,同比增长12%至16%,这一营收展望的平均值为24亿美元,未能达到市场预期的24.2亿美元。

此外,夜单价(ADR)将低于上年同期,调整后EBITDA与上一年持平,但在利润率基础上同比下降;预计过夜及体验预定量同比增速将低于营收同比增速。

主要原因是去年同期经历了Omicron浪潮之后大量被压抑的需求获得释放,导致整体业绩增长比较快,而这种爆发式需求也提升了Q2的比较基数。

当然,这是公司方面的说辞,降低指引也是一种投资者预期管理,有助于Q2业绩继续超预期。

我们认为,ABNB的确存在挑战,但然仍然有机会。

1. 对经济周期敏感。由于出行和娱乐需求,对经济周期相对敏感,因此对“衰退预期”的计入也是投资者忌惮ABNB这种公司业绩乏力的最主要原因。如果美联储的紧缩政策持续时间更长,全球央行继续跟进,那未来的失业率必然继续提升。这反过来让消费者在支出前仔细考虑每一分钱。低收入或者失业者往往就不会将积蓄花在旅行上。据统计,全球游客数量在全球金融危机期间下降了8%。

2. 如果美元的强势周期告一段落,则对全球出行商业活动是利好。美元如果太强势,以美元计的ADR将保持低增长或者同比下滑,因为价格升值被汇率、消费者的支付意愿等因素的影响所抵消。同时也会增加公司负债端的成本,增大利息支出。

3. 公司有望继续提升利润率。ABNB在2022年首次实现盈利,同时提高利润率至23.7%。随着整个互联网行业的降本增效,以及规模效应,ABNB的税前利润率也在不断稳步抬升,预计到2025年将达到28%。

估值上来看,公司目前的12个月连续动态PE为39倍,预计2024年底将达到30倍,虽然与行业规模最大的两家公司 $Booking Holdings(BKNG)$ 和 $Expedia(EXPE)$ 比仍然偏高,但是互联网行业的公司有更高的弹性,有望在降息周期获得更大的增持。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

鉴于目前的市场状况,爱彼迎 $爱彼迎(ABNB)$ 很难在23年剩余时间内上涨,建议观望

爱彼迎在资本效率和未来债务义务上还是很有优势的

预计爱彼迎的股价可能要下跌约28%

爱彼迎股价下跌是大环境所趋

主要是营销上的支出明显的多了