爆款再不来,小鹏就玩完了!

昨日美股盘前,造车新势力的小鹏公布了一季报,盘中股价一度暴跌12%!

这么剧烈的反应是我始料未及的,作为新能源厂商,每个月的销量都是明牌,一季度业绩差并不意外,至于是不是低于预期根本就不重要,毕竟人已经掉到粪坑里了,还谈屎臭的超乎想象,岂不是有点傻白甜?

So,小鹏这份财报到底差到了那里?

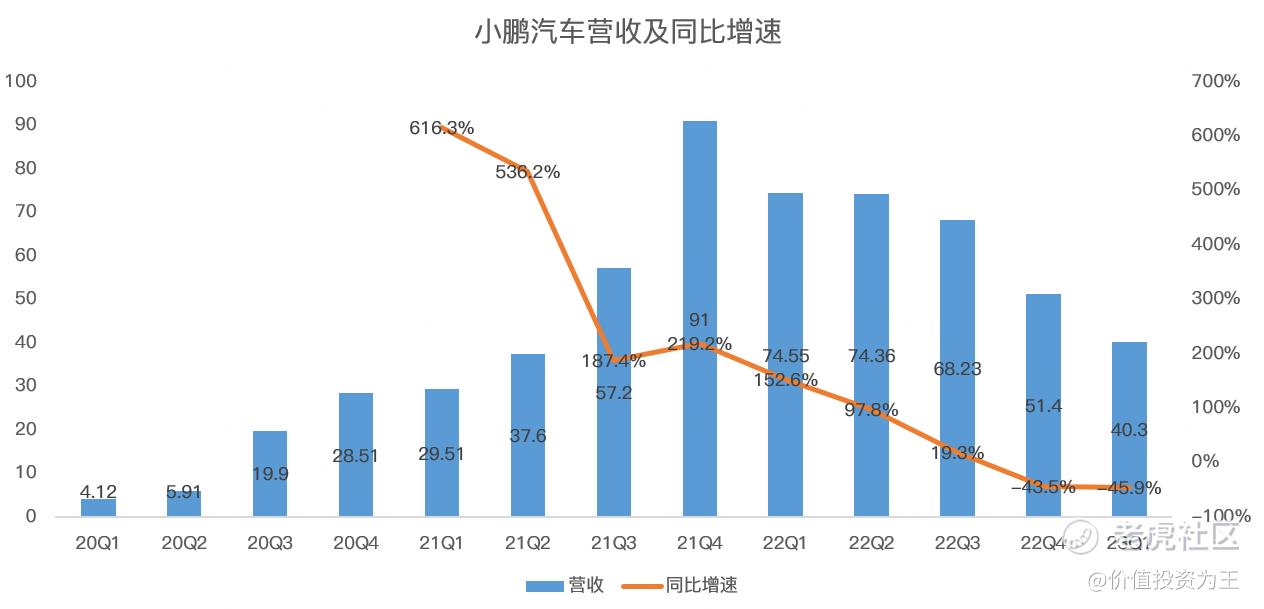

首先是收入,一季度营收40亿,同比下滑46%:

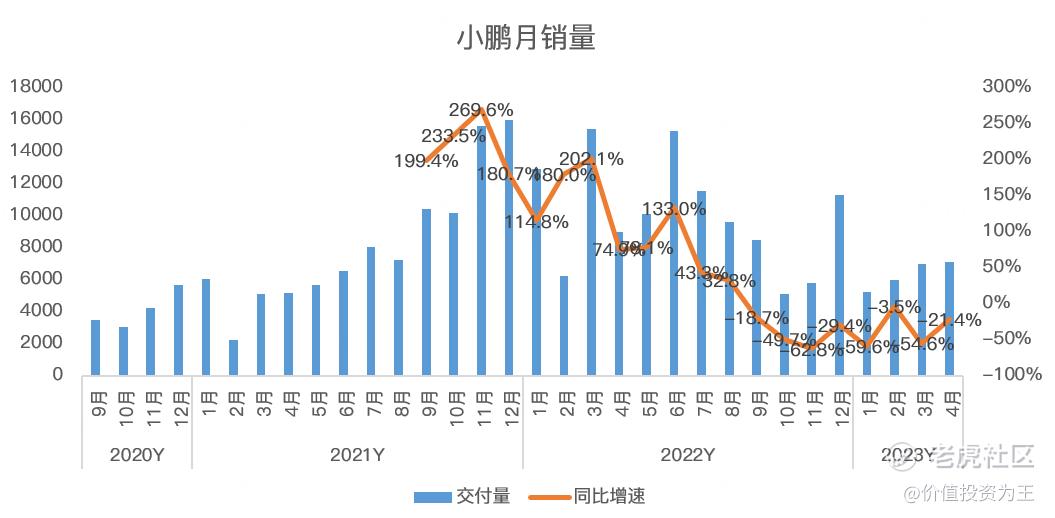

如此拉胯表现不算意外,毕竟一季度汽车销量为18230辆,较去年同期下滑47%。

令人意外的是毛利率,一季度只有1.7%,这是什么垃圾水平?意外着一台车的收入都快低于成本了,这还不算企业的研发成本、管理成本等等,这种水平持续下去,早晚破产!

小鹏把毛利率下滑归咎于2点:

一是特斯拉掀起的价格战,小鹏采取降价促销策略;

二是新能源补贴取消。

以上2点因素,同为造车新势力的理想汽车也面临,但是,人家一季度的毛利率高达20.4%:

要我说,小鹏毛利率拉胯的根本原因就是没有爆款车,销量不行,各种成本都无法摊销,最终造成成本高昂。

所以,要想解决小鹏当下的困局,就必须推出一款类似理想L9式的爆款!

小鹏CEO在财报中给投资者画饼,说即将推出的G6车型,将会成为中国价格介乎人民币200,000元至人民币300,000元的新能源SUV市场最受瞩目的热销爆款之一。

你信吗?

小鹏预计二季度汽车交付量将介乎21,000至22,000辆,按年减少约36.1%至39.0%。 ‧ 总收入将介乎人民币45亿元至人民币47亿元,按年减少约36.8%至39.5%。

4月的销量已经公布,假设按照二季度最高2.2万辆计算,小鹏5月和6月平均月销量约7461辆,从趋势上看,有触底回升的态势:

在一季报中,小鹏开篇就提到目前账上的现金有341亿,言外之意就是告诉投资者,你们不要怕,我还有钱,虽然我现在销量不行,但我有足够的钱熬到爆款车型的出来!

能不能一洗雪耻,就看G6了,如果还拉胯,小鹏CEO所说的“我很有信心在接下来的几个季度打造产品销量、团队士气、客户满意度和品牌口碑的正循环。”可能就是嘴炮,届时,投资者悲观的情绪恐将再次密集爆发,小鹏的处境将更加危险! $小鹏汽车(XPEV)$ $小鹏汽车-W(09868)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看