海银中观行业观察——稳步复苏

摘要:

上游价格回落,预计随需求恢复下游利润改善。

2月经济稳步恢复。基建、制造业投资支撑,地产改善,消费待恢复,外需或仍呈回落格局。

下游方面,商品零售增速待改善,餐饮增速明显。短期关注餐饮行业的机会,以及商品零售的改善。医疗、器械/化学药等行业静待利润筑底。

风险提示:海外市场存在波动,大宗商品价格上涨。

上游行业:煤炭、油气价格回落

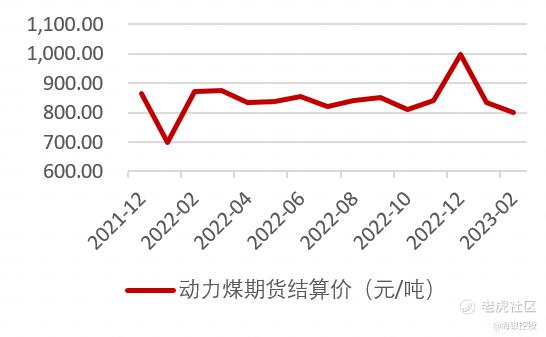

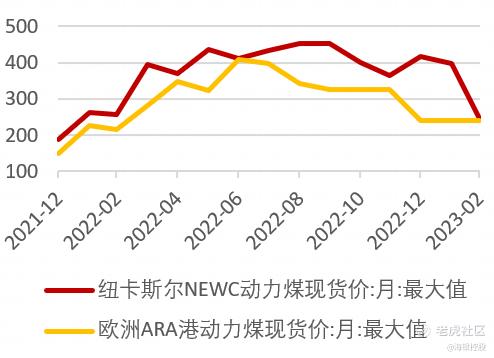

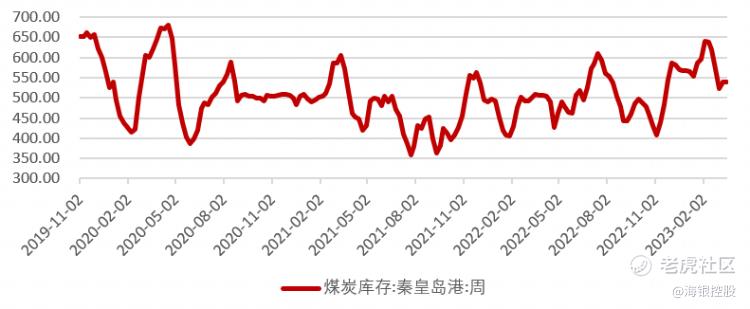

1.1 煤炭价格小幅回落

国内煤炭整体价格近期波动较小,动力煤市场整体价格比上月小幅下行。2月底,动力煤期货价格在799.65元/每吨,秦皇岛港煤炭库存在2月中旬达到高点后回落;海外煤价则持续从高位下行, 2月纽卡斯尔NEWC动力煤现货价在245.4美元/吨,欧洲ARA港动力煤现货价在 238.5美元/吨。

图表 1 动力煤价格(元/吨)

数据来源:海银研究院

图表 2海外动力煤价格(美元/吨)

数据来源:海银研究院

图表 3 煤炭库存:秦皇岛港:周(万吨)

数据来源:海银研究院

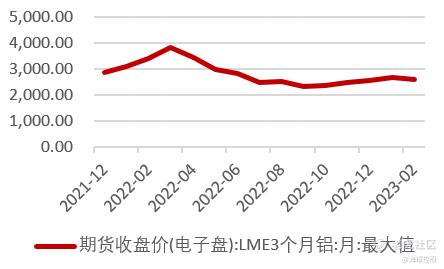

1.2 有色金属价格整体上行

2月国内工业金属价格整体继续上行,但铜、铝价格均下行。2月全球经济需求反弹下,铜、铝价格小幅下行。供给端,国内电解铝运行产能1月达4054.8万吨,产量在2月达311万吨。需求端,国内经济恢复下,下游家电1月的销量增速较弱,房屋竣工面积增速高于2019年同期;海外仍处衰退周期,美国制造业PMI自去年11月起多月低于荣枯线。当前预期美联储加息接近尾声,美国经济进一步走弱的预期增强,这将进一步压制铜铝的价格。

图表 4 LME铜期货收盘价(美元/吨)

数据来源:海银研究院

图表 5 LME铝期货收盘价(美元/吨)

数据来源:海银研究院

1.3 原油价格下行

3月原油价格下行。3月原油价格显著下行后反弹。截至3月28日,布油价格为78.6美元/桶,月环比跌6.96%,同比跌37%。供给端,沙特与伊朗达成协议,恢复外交关系。这将有利于中东产区的出口定价和合作,为原油价格提供了支持。需求端,全球制造业PMI为50有所恢复;但近期美国银行业波动恐造成美国信用状况紧缩,进一步压制美国的原油需求。3月美联储继续加息,但后续节奏待观察。全球需求疲软前景下油价或继续下行。

天然气价格上行。库存方面,进入2月份,欧洲各国目前60%左右的天然气库存量,基本与2020年持平,是2022年同期的两倍以上。美国 NYMEX 天然气期货价格下降至3.02美元/百万英热。

图表 6 布伦特原油/WTI原油(美元/桶)

数据来源:海银研究院

图表 7 NYMEX天然气期货收盘价(美元/百万英热单位)

数据来源:海银研究院

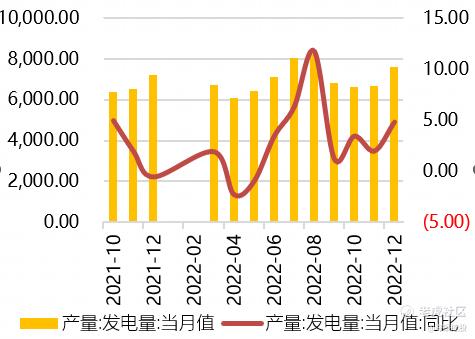

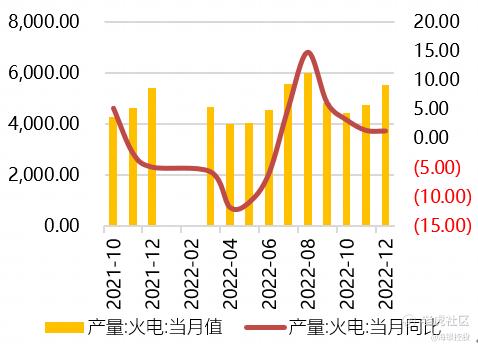

1.4 全社会用电量小幅上涨

1-2月全社会用电量同比增加0.71%。随着2季度经济进一步进入上行期,我们预计2023年第2季度用电量增速也将随之上行。

图表 8 全社会发电量:当月值(亿千瓦时)及同比

数据来源:海银研究院

图表 9 火电发电量:当月值(亿千瓦时)及同比

数据来源:海银研究院

1.5 全球物流指数下行

集运运价指数继续下行。中国出口集装箱运价指数(CCFI) 2月环比下滑9.78%,波罗的海干散货指数(BDI) 2月环比跌20.8%。据海关总署网站信息显示,中国2月进出口总值4112.31亿美元,同比增加1.3%。其中,出口2140.26亿美元,同比下降1.3%;进口1972.05亿美元,同比增加4.2%;贸易顺差168.21亿美元。

图表 10 波罗的海干散货指数(BDI)

数据来源:海银研究院

图表 11 CCFI运价指数

数据来源:海银研究院

地产数据边际改善

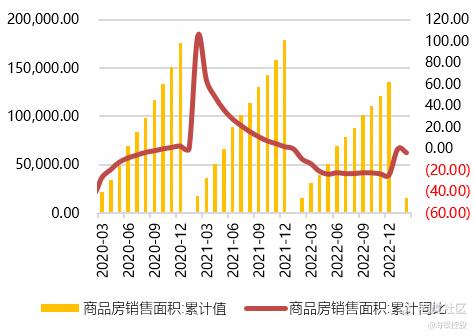

2.1 房地产数据边际改善

2月房地产价格同比降幅收窄,环比回升。70个大中城市新建商品住宅价格指数同比降1.9%,环比升0.3%。商品房销售面积累计同比跌幅收窄。1-2月商品房销售面积累计同比下滑3.6%;1-2月商品房竣工面积同比累计增加8%,相较去年1-12月累计同比有所改善。2月万科公告拟非公开发行股票,定增规模不超过150亿元。截至2月中旬已有16家上市房企发布定增预案,预计募资总额达573.15亿元。3月两会工作报告对于房地产行业提出“有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展”的重点工作。我们预计在稳支柱与防风险的政策基调下,房地产市场将稳步恢复。

图表 12 70个大中城市新建商品住宅价格指数:当月同比及环比

数据来源:海银研究院

图表 13 商品房销售面积:累计值(万平方米)及累计同比

数据来源:海银研究院

图表 14 房屋竣工面积:累计值(万平方米)及累计同比

数据来源:海银研究院

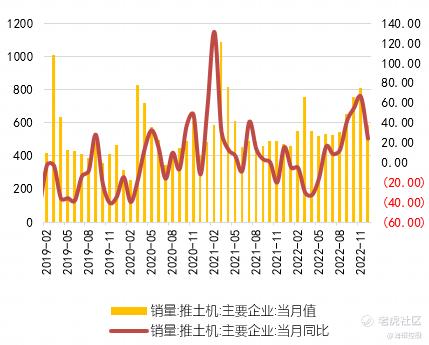

2.2 基建数据增速较强

基建方面,基础设施建设投资1-2月累计同比达12.18%,强于去年同期。挖掘机当月销量来看,2月整体继续呈现弱复苏状态。2月挖掘机销量为21450台,同比下降12.4%。基建资金方面,截至3月22日,今年地方新增专项债发行规模突破1万亿元,聚焦稳投资稳经济。今年还将有约2.8万亿元新增专项债发行,用于民生等重大项目,补短板、促消费、稳经济。

图表 15 挖掘机销量当月值(台)及同比

数据来源:海银研究院

图表 16 推土机销量当月值(台)及同比

数据来源:海银研究院

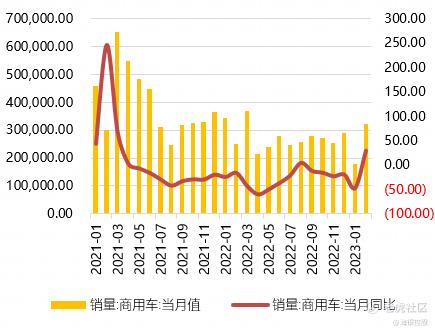

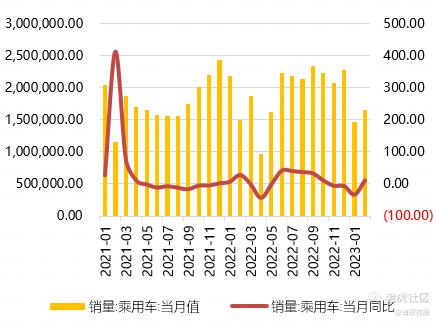

2.3 汽车销量改善

汽车方面, 2月商用车销量32.4万辆,同比增加29.14 %;乘用车销量165.3万辆,同比增加10.92%。2月,新能源汽车销量50.1万辆,同比增长56%。在2023年继续提振消费的政策支持和经济周期复苏之下,新能源汽车销售仍然有望保持较高增速。

图表 17 商用车销量:当月值(辆)及同比

数据来源:海银研究院

图表 18 乘用车销量:当月值(辆)及同比

数据来源:海银研究院

消费复苏可期

3.1 商品零售待改善,餐饮消费较好

消费方面,2月消费数据比上月有所恢复。2023年2月,全国居民消费价格(CPI)同比上涨1%。从通胀分项来看,CPI食品项上涨2.6%,核心CPI同比上涨0.6%。食品仍然是CPI最大影响变量,食用油、鲜果、蛋价格变动同比增幅较大。我们预计随着经济的复苏,3月CPI涨幅或将比2月小幅上行。从社零数据来看,1-2月份,社会消费品零售总额77067亿元,同比增长3.5%,仍然有待恢复。其中,除汽车以外的消费品零售额增长5%,增幅小于上年同期。餐饮消费同比增长9.2%,接近2019年同期的增速水平。两会公布了发放消费券等促消费政策,今年促消费仍然是政府工作的重点之一。在经济上行和政策双重助力下,消费有望进一步改善。

图表 19 社会消费品零售总额当月同比

数据来源:海银研究院

图表 20 平均批发价:猪肉(元/千克)

数据来源:海银研究院

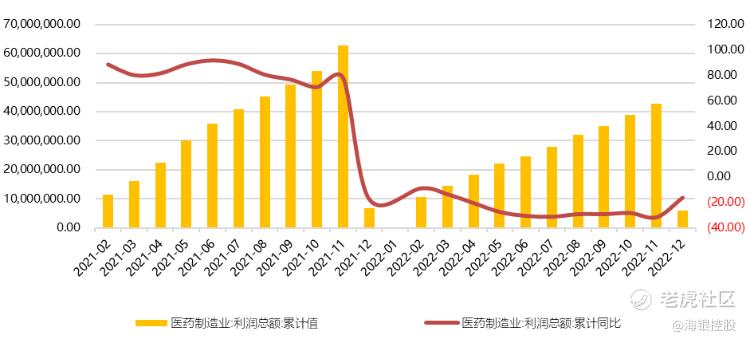

3.2 集采压力下医药的结构性机会

1-2月医药累计营业收入为4392.2亿元,同比增长0.9%。1-2月利润总额达到601.2亿元,比去年同期下降16.3%。我们静待医药行业的景气恢复以及利润增速的底部。医疗行业的投资需积极把握结构性底部机会。集采继续之下,医药行业继续面临集采降价的压力,精选拥有差异化产品的投资机会尤为重要。

图表 21 医药制造业营收总额累计值(万元)及同比

数据来源:海银研究院

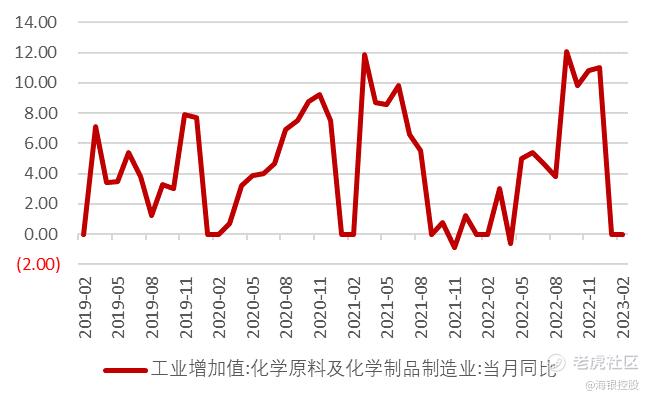

3.3 化工企业静待利润增速筑底

化工企业利润增速仍待改善。从化学原料及化学制品制造业的工业企业利润增速看,2月继续下滑态势,行业利润增速回正仍需等待。

图表 22 工业增加值:化学原料及化学制品制造业:当月同比

数据来源:海银研究院

图表 23 化学原料及化学制品制造业:利润总额:累计同比

数据来源:海银研究院

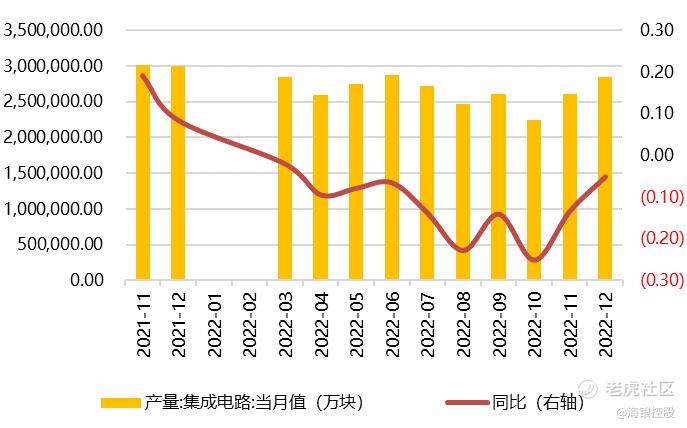

3.4 芯片内强外弱

集成电路方面,集成电路1-2月产量443亿块,同比下滑22.73%,同比降幅较大。我们预计,在欧美经济增速较弱下,业务较多依赖海外需求的细分行业和公司仍将承压;而聚焦国内需求的细分行业和公司将受益于国内需求的进一步复苏。

图表 24 集成电路产量(万块)及同比

数据来源:海银研究院

关注消费复苏的机会

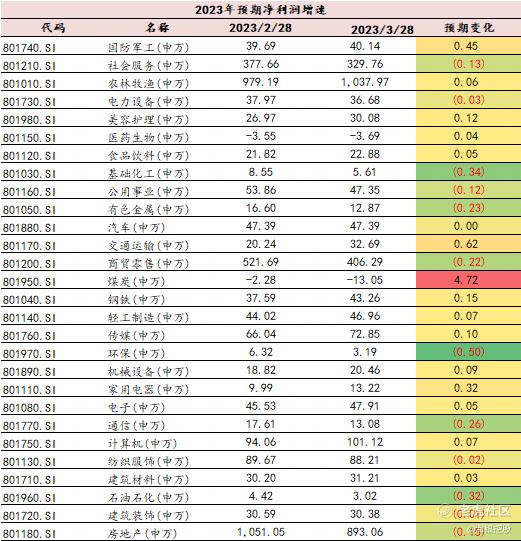

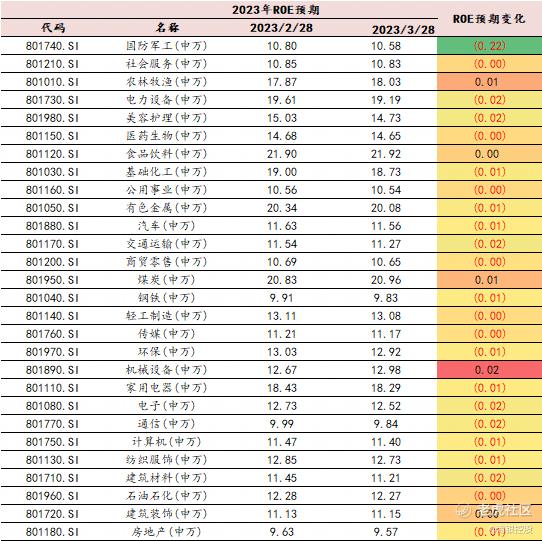

上游价格平稳回落,房地产修复中,基建保持高增速,下游消费需求仍有待复苏。房地产头部优质企业在两会的“稳支柱防风险”政策基调下,将在融资支持下稳步发展。汽车销量在1-2月整体看波动不大,仍有待改善。海外需求仍然偏弱,但中国进口近期较强,这通常领先较强的出口表现。消费零售继续改善,化工医药行业利润增速仍然等待筑底。中长期看好消费板块,遵循刚性需求好于可选需求的原则,To B端、需求确定性较强、处于景气上行周期的行业恢复速度或更快。

图表 25 主要行业盈利预期对比

数据来源:海银研究院

图表 26 主要行业2023年一致预期ROE对比

数据来源:海银研究院

风险提示

海外市场存在波动,大宗商品价格上涨。

免责声明:

来源:海银研究院 龚欣荣

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$海银控股(HYW)$

$海银控股(HYW)$