工业富联:从转型挫败到AI风口幸运儿

今年以来,ChatGPT概念股持续火爆,短短一个月时间,沉底1年多的工业富联(SH:601138)一度股价翻倍,甚至成为很多人眼中的“妖股”。

但其实在本轮AI风口之前,工业富联一直无人问津,陷在悲伤的故事中。

当风口过去,工业富联又将被如何看待?

01 起底工业富联的上半场

1、工业富联来历

首先说明工业富联不是富士康。虽然工业富联全称为富士康工业互联网服份有限公司,其实他的母公司是鸿海精密,他和富士康都是鸿海精密的亲儿子。

富士康已是妇孺皆知,头顶“代工之王”、“苹果御用代工厂”等光鲜标签。但身处产业价值链底端,富士康苦代工久矣。如何才能将触角延伸到微笑曲线两端?在鸿海创始人郭台铭看来,唯有转型。

2013年开始,智能制造的浪潮和工业4.0概念在全球持续推进,鸿海精密的智能制造和工业互联网规划初步成形。

2015年,郭台铭将旗下通信设备、云服务、工业机器人等板块一起打包组建了工业富联。换句话说,郭台铭将集团内部含金量最高的业务统统拿出来了,要拥抱高科技。

从出身来讲,工业富联的起点显然比富士康更高。而且作为鸿海从代工制造转型智能制造和工业互联网的关键一步,工业富联身上承担着特殊的家族使命。

工业富联给自己的定位是:通信网络设备及高精密机构件、云服务设备、精密工具及工业机器人专业设计制造服务商。关键的是后面这句:为客户提供以工业互联网平台为核心的新形态电子设备产品智能制造服务。

在当时,智能制造和工业互联网带来的不仅是产品而是对整个行业的颠覆,毫无疑问是一个充满想象力的蓝海市场。在郭台铭的设想中,工业富联将彻底改变大家对鸿海精密的刻板印象。

不过,另起炉灶,从低端转型到高端,从来都不是一帆风顺。

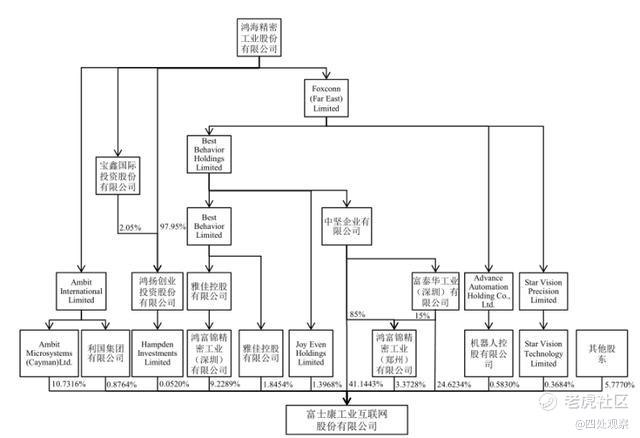

图 1:工业富联股权结构, 资料来源:工业富联招股书

2、高调上市,却深陷代工阴影

“富士康不再是一家代工厂,富士康要打造工业互联网,富士康也走在包括人工智能、大数据等前沿技术之列。”郭台铭在工业富联上市前夕向外界宣告鸿海精密从代工转型工业互联网的宏大梦想。

在IPO路演阶段,68岁的郭台铭亲自带队,奔走于北京、天津、上海等地,凸显其势在必得的转型决心。

2018年6月8日,头顶“超级独角兽”光环的工业富联在上交所敲钟上市,并创下36天“闪电”过会纪录。从诞生到敲钟上市,工业富联所花时间也不过三年,可见鸿海精密对转型的迫切。

既然是另立门户,那么工业富联自然要和亲大哥富士康的老本行区别开,“代工厂”是其避之唯恐不及的三个字,上市招股书也处处回避代工一词,而是用OEM代替。

虽然工业富联时刻想着要和高科技企业挂钩,逃离代工圈子。但在外界眼里,工业富联怎么看都像是一家代工厂。

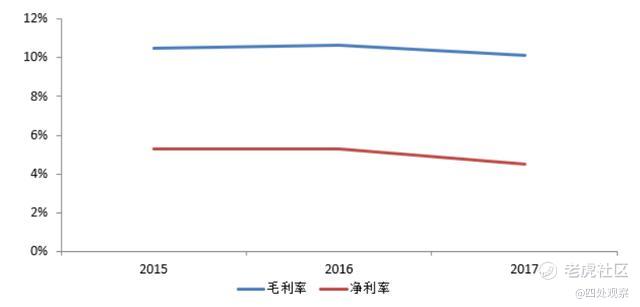

抛开工业富联的工业互联网故事,就剩下赤裸裸的财务数字。根据招股书资料,从2015年至2017年,工业富联净利润率分别为5.3%、5.3%、4.5%,一直在5%上下浮动,再看毛利率情况,未曾达到11%。

如果把母公司鸿海精密的毛利率(2015-2007年维持在8%左右)放在一起比较,很难不让人联想:这不还是“子承父业”?而台积电净利润率高达35.7%,都是同一个村的,怎么别人就那么优秀?

在人员构成和研发投入方面,工业富联大专以下的学历高达78%,硕士及以上仅仅0.6%;三年的研发收入占比分别为1.8%、2%和2%。总之,工业富联的科技含量实在难以令人信服。

图 2 : 2015-201 7 年工业富联毛利率 /净利润率 情况, 资料来源:工业富联招股书

但上市首日,工业富联总市值超过3900亿元,成为当时A股市值最高的科技企业,也分外惹人眼红。而且,公司还是当年来融资规模最大的新股。

究其原因,上市时工业富联的标签是高大上的“工业互联网”,而彼时,工业互联网在国内正是热点。

2017年11月,国务院印发《关于深化“互联网+先进制造业”发展工业互联网的指导意见》,为我国的工业互联网发展提出三步走战略。

上市这一年,工信部相继发布《国家制造强国建设领导小组关于设立工业互联网专项工作组的通知》和《工业互联网发展行动计划(2018-2020年)》,要求到2020年底,国内初步建成工业互联网基础设施和产业体系。

不过,工业富联的“工业互联网”故事还没讲多久,台下观众就开始掀桌子。工业富联市值触达5000亿元市值高峰后,像泄气的气球一样快速向下,上市4个月后,工业富联于10月8日首次破发。

上市之后第二年,工业富联正式推出工业云平台(Fii Cloud)、专业云(Micro Cloud)及工业人工智能(IAI)的服务主架构。同时,公司还确立了“智能制造”+“工业互联网”的双轮驱动战略。

但是,上市时候突出的“工业互联网”一直没有兑现。不论是熄灯工厂还是专业云方案,未能打开“外销”之路,实际案例很大部分以鸿海集团内部组织为主,所谓的对外赋能只是局限于一些规模相对小的中小型企业。

与此同时,制造业头部企业纷纷摩拳擦掌,大举进入工业互联网领域。国内已出现三一重工根云平台、海尔COSMOPlat平台、美的MeiCloud平台等工业互联网平台。工业富联的竞争者越来越多。

总体而言,上市以来,工业富联动作频频,比如高层换帅、研发新技术、跨界赋能、并购投资……可谓用心良苦,可惜市场就是不买账。股价破发之后又坐了几次过山车,却一直在底部徘徊。四年过去了,好像还没有发行价高。

期间,“工业富联就是为了美化自身形象”,“工业富联说自己是智能企业,可是为什么工人20多万?”,“工业富联挂羊头卖狗肉,真正的工业互联网内容根本没什么营收”等质疑声甚嚣尘上。

原来的富士康,给大家的印象就是低端制造。然而,在不少人看来,工业富联仍是披着智能制造和工业互联网外衣的代工厂。

昔日的高举高打的工业富联已经失去光环。代工阴影之下,工业富联如何破局?

图3 :工业富联上市以来到2022年年底股价情况,资料来源:雪球

02 AI风起,从谷底迎来第二春

1、成为AI概念股

自2022年3月开始,工业富联股价跌至10元,之后一直在8元上下徘徊超过一年。

工业富联怎么也不会想到,布局智能制造和工业互联网多年,竟然是八竿子打不着的AI让其焕发第二春。

从2022年下半年开始,ChatGPT概念引发AI市场空前火爆,到了今年3月份,工业富联摇身一变成为ChatGPT概念股。

乘上AI时代东风,工业富联不仅被高看一眼,股价也是接连上涨。过去一个月,工业富联可是赚足了风头,股价从9元涨到最高19.2,成功逆袭翻倍。引来不少割肉的投资者叹息,“当时拿不住,只能流下没有格局的眼泪。”

此前不受待见的工业富联突然就站上了风口,其股价狂飙的背后本质是什么?

AI风潮席卷全球,国内外大型云服务商掀起ChatGPT应用风潮,一时间大量增加服务器需求,导致市场供不应求。

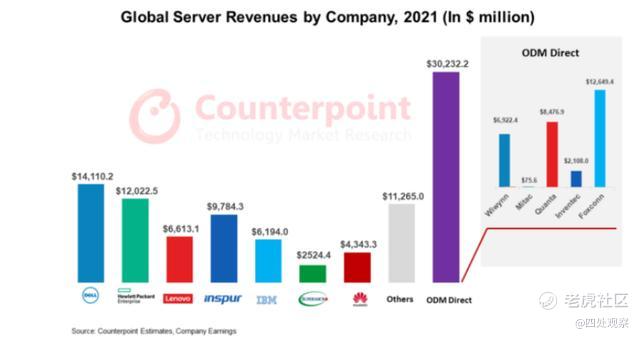

目前工业富联服务器业务市场份额全球第一,且与多家科技巨头深度绑定,缔结战略同盟的公司有微软 、谷歌 、英伟达等。 作为工业富联云计算业务 的核心产品,其AI服务器、HPC(高效运算系统)成为AI市场的香饽饽。毕竟,工业富联的HPC系统已经应用于名声大噪的ChatGPT。

实际上,早在2017年,工业富联推出第一代高效能运算产品(HPC)-AI服务器,成为全球头部云服务商AI服务器(加速器)与AI存储器核心供应商,目前公司的AI服务器已经开发至第四代。

图 4 :工业富联服务器市场 份额( 2021年), 资料来源:工业富联,信达证券

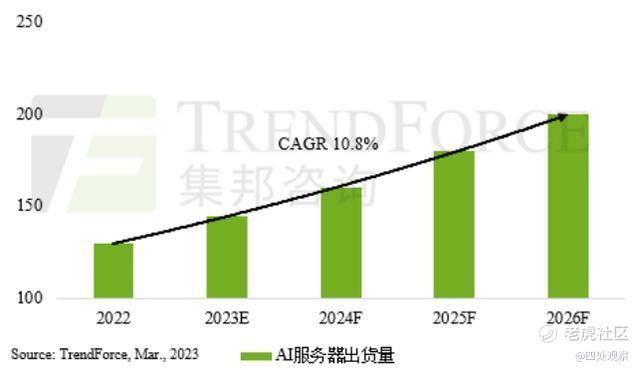

在AI算力新时代,服务器的战略性日益突出。举例来说,相比之前GPT-3语言模型,GPT-4包含的不只是文字和语言,还包含了图形,所以整个参数量会暴增,伴随着的是大量的算力需求,有望带动服务器出货需求持续增长。

根据国际调研机构IDC研究,全球AI服务器市场的年复合成长率于2021-2026年达17.3%。随着AI云计算带来的服务器增长,将能够改善工业富联云计算业务板块的毛利水平。

没有人不喜欢量价齐升的逻辑。于是,曾经无人问津的工业富联引来了200余家机构调研……

究其本质,工业富联站上风口,是其服务器业务被资本看中。

图 5 : 2022-2026 年全球 AI服务器出货量预测, 资料来源: TrendForce ,全球半导体观察

2、工业富联,看山还是山

有人说,风来了,什么逻辑都能说通,风不来,永远是自嗨。 那么工业富联的底色究竟是什么?

3月14日,工业富联公布2022年度成绩单:全年营收首次突破5000亿元,达到5118.5亿元,同比增长16.4%。尽管营收增长相对可观,但是净利润增速却远低于其营收增速:归母净利润200.7亿元,同比增长0.3%。

还有一个不可回避的现实是,近年来工业富联保持营收连年增长态势,但毛利率却呈下滑趋势。2015年-2017年,其毛利率尚且维持在10%左右,2021年,毛利率只有8%,去年更是降到7.3%。显然,工业富联仍然陷在营收规模增大,但是利润微薄的困境。

图 6:工业富联持续下滑的毛利率 , 资料来源: W ind ,浙商证券

再来看工业富联的三大业务有何变化。通信及移动网络设备仍然是营收的大头,该板块实现收入2961.8亿元,同比增14.4%。

第二大业务是云计算,2022年收入2124.4亿元,同比增19.6%。其中,云服务商产品在云计算收入中占比提升超40%。从数据上看,工业富联从去年下半年开始就享受到了AI带来服务器需求提升的红利。

所以,工业富联的收入来源终究还是祖传的代工业务,也难怪利润被上下游瓜分。

最后是工业互联网业务,全年收入规模19.1亿元,同比增长13.5%。这是什么概念?工业互联网贡献的营收仅仅占总营收的不到1%。过去四年,公司在工业互联网领域的体量增长还存在明显瓶颈。

再具体一点,卓越制造与灯塔工厂解决方案收入增长113%,客户增长60%;一站式数字制造运营业务收入增长283%,客户增长63%;云与平台服务收入增长140%,资源规模增长53%。公司服务对象覆盖电子制造、新能源车、医疗器械、金属冶金等10大行业,服务企业超1500家。

一句话形容就是,增速亮眼、辐射范围很广,就是对公司的营收和利润没多大贡献。

有意思的是,相比工业互联网,工业富联在投资领域的收获倒不小。

2022年7月,工业富联战略投资的工业视觉龙头企业凌云光(SH:688400)登陆科创板。另一家精密机加工龙头新大陆精密已向上交所提交IPO申请。此外,工业富联还对协作机器人公司思灵机器人持续下注,在C+轮追加投资3000万美元;向射频技术公司开元通信投资了1600万元。

图 7:工业 富联的工业互联网三大业务模 式, 资料来源:工业富联

最近几年,国内制造企业对数字化转型和工业互联网的认知发生了巨大的转变,越来越多的企业开始数字化投资。

对于工业互联网业务,如何拓宽收入渠道、增厚收入,并实现规模化的复制和向不同产业链的延伸,可能是工业富联面临的最大考验。

在过去30年的代工历程中,鸿海集团积累了大量工业数据资源和代工制造经验,内部就是一个大型试验场。这是工业富联触手可及的资源。

2021年,工业富联发起了灯塔领航者计划,携手“灯塔网络”成员及优秀的技术服务商将经过市场检验的数字化案例推广到更多制造企业,并在更多行业联手打造和发现新的灯塔。

谈及工业互联网,离不开“对外赋能”这个热门话题。工业富联已累计建成10座绿色工厂、超10座智慧工厂。截至目前,工业富联参与打造的灯塔工厂增至6座,并成功协助中信戴卡、敏实集团等行业领军企业打造了灯塔标杆。

目前来看,还很难下结论说工业富联是一个成功的工业互联网样本,毕竟收入摆在这里。往后看,工业互联网是一场持久战,需要做好战略性准备。如何进一步发挥灯塔工厂的标杆效应,成为一家能够提供智能制造整体解决方案的工业互联网平台公司,可能是工业富联的未来看点之一。

除了现有业务,工业富联亦在横向延展业务线,走上多元化布局道路。根据2022年财报,公司逐渐聚焦新的产业方向,积极开拓公司的第二成长曲线。

具体而言,工业富联提出了“2+2”的经营策略,即在核心业务稳健发展的基础上,加速推动公司“智能制造+工业互联网”能力向半导体封测、新能源汽车零部件等领域延伸,实现核心竞争力的持续外溢,同时围绕大数据、机器人等进行新事业布局。

对于这家肩负着集团转型使命的年轻企业,AI带来的第二春是其新的成长起点还是昙花一现,有待市场的检验。

图 8:工业富联新战略, 资料来源:工业富联

工业互联网、工业4.0、云计算、AI等等,技术的进步比过去来的更密集,你永远不知道下一个风口是什么。有心栽花和无心插柳的故事,在工业富联身上正在生动上演,精准预判未来对谁而言都是个高难度动作。可能企业的发展还真如雷军所言:比勤奋更重要的,是顺势而为。 $工业富联(601138)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 虎大哥·2023-05-17方面华为在坂田推广生产品控4S管理,富士康已经是6S了。生产,我还是觉得工业富联效率最高。点赞举报

- 虎大哥·2023-05-17工业富联是世界超级工厂,拿一般的公司作比较说明格局太低。投资就是投未来,投世界,工业富联不行,华为不行,还有什么企业能行???点赞举报