债务上限、6月加息,市场是不是过度乐观?

刚刚过去的一周,从宏观层面上,有两件大事给投资者进一步乐观的信心。

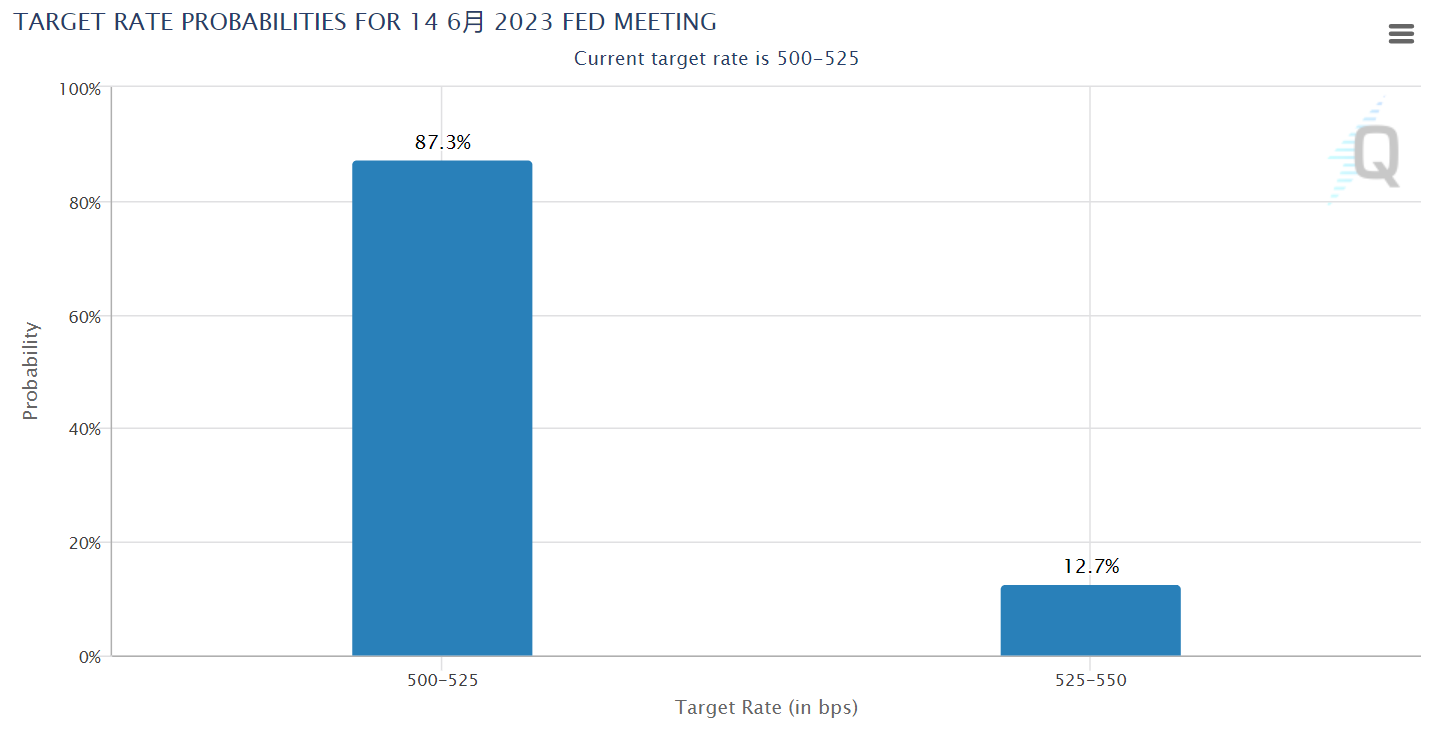

第一,市场认为美联储6月暂停加息,并且已经从FOMC委员的口中得到相应的信息。

首先,鲍威尔放鸽的出发点是银行业危机导致的信贷条件收紧,一定程度上已经起到了紧缩作用,因此支持美联储峰值利率将低于预期。因此,市场反应强烈,美债收益率上升,美元汇率走强。

但是,6月暂停加息并不代表之后加息就停止了,仍有其他官员表示支持继续加息。

亚特兰大联储主席博斯蒂克称,通胀可能比市场认为的更具粘性,失业率为50多年来的最低水平,经济非常强劲,美联储可能在6月暂停,未来可能更倾向于进一步加息而非降息,且预计年内或不会降息。

美联储“三号人物”、纽约联储主席威廉姆斯在鲍威尔讲话前发表演讲,表明疫情“并未改变对中性利率的模型估计”。

克利夫兰联储主席Mester,根据我目前掌握的数据,考虑到通胀一直以来如此顽固,对我来说,我不认为下一步联邦基金利率水平上升和下降的概率是相等的。

达拉斯联储主席洛根表示,目前的经济数据并不能排除央行在下一次会议上继续加息的可能,洛根称通胀降回目标水平仍有很长的路要走。

这意味着目前市场已经Price-in的行情,很有可能过于乐观。一旦5月CPI数据(尤其是核心CPI)继续表现出很强的粘性,加息通道可能继续存在。

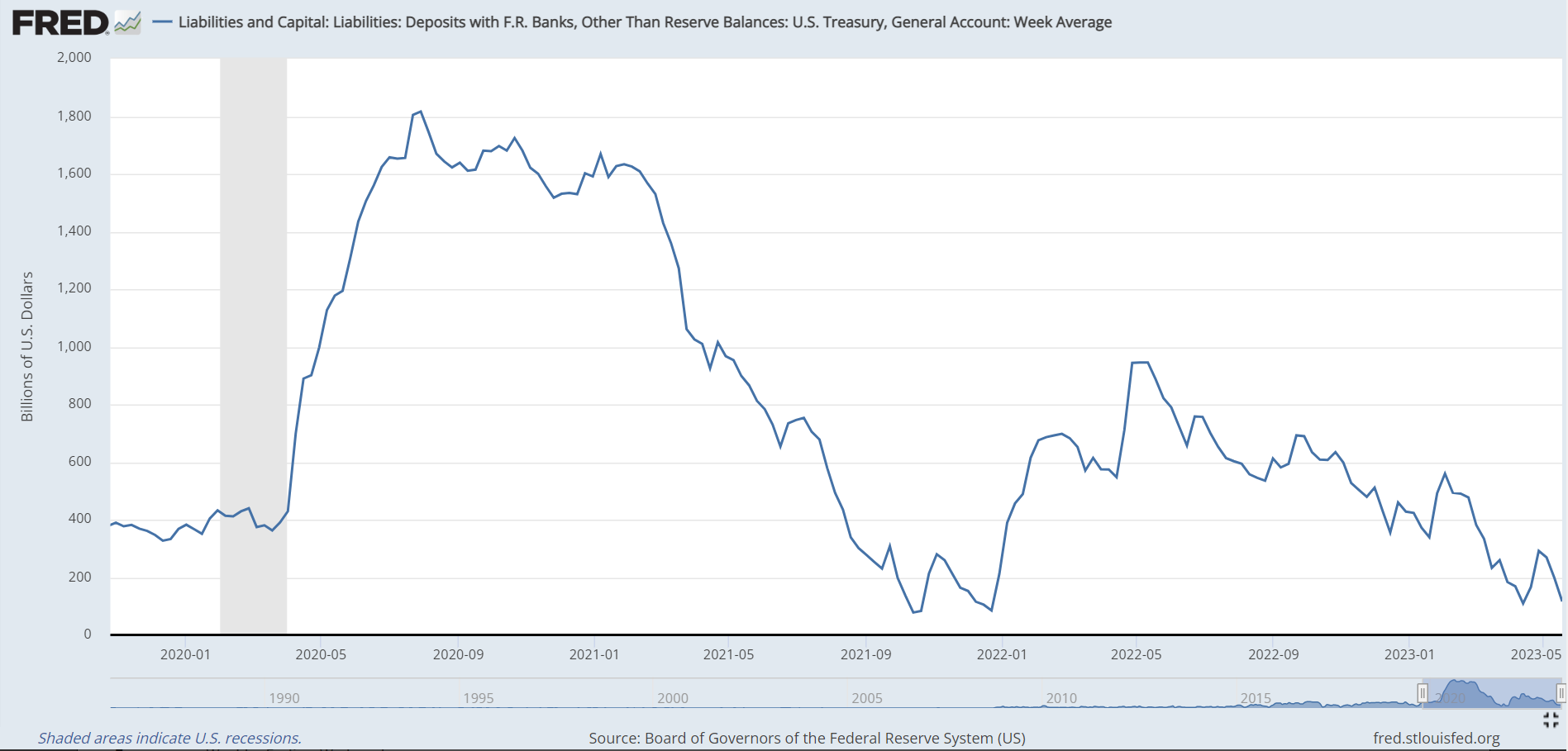

第二、市场认为债务上限问题只是两党的拉扯,最终仍会解决。美国政府将迎来债务上限X day,必须在6月1日前达成协议,但是因为拜登要参加G7会议,因此上周的谈判暂停。

而拜登从G7峰会返回美国后的后续谈判。一旦债务上限危机得到解决,美国财政部将重返举债超万亿美元,以补足其现金储备(TGA)账户。

因此,市场流动性可能会再次被后续发行的国债占据一部分。

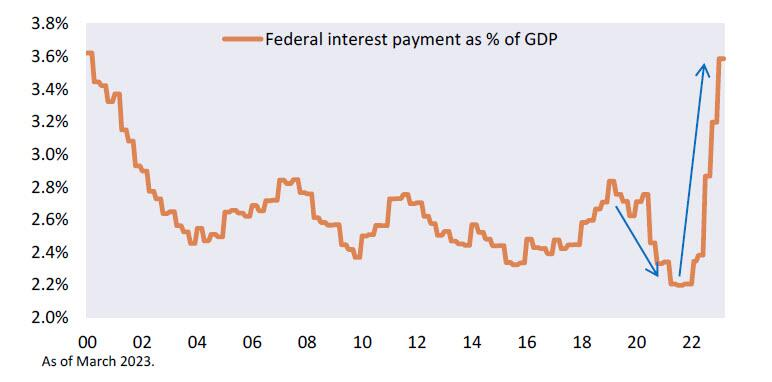

同时,美国预算的基础在低利率时代得到了极大改善,这使得美国能够在印钞制造通胀的同时确保低融资利率,从而促进 GDP 增长和联邦税收收入。

但是,由于利率上升、通货膨胀恢复到更正常的水平以及经济放缓,这种积极的轨迹正在迅速恶化。政府的国债利率支付占GDP的百分比已经达到了2000年初互联网泡沫时代。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

如果美联储决定加息,这将增加借款成本,影响企业和个人的借贷能力,可能导致股市和债市的下跌

如果国会无法及时通过提高债务上限的法案,美国政府可能会面临短期的财政危机。

加息可能会使美元升值,导致对出口和国际贸易的影响