当我们谈论小米造车时,我们在谈论什么?

过去几个月,每当我和小米集团的研究员、基金经理、KOL 和股东交流时,几乎所有人都不约而同地提到小米造车,认为这是小米今年最大的看点。

但是,当我们谈论小米造车时,我们究竟在谈论什么?我们又在期待什么?$小米集团-W(01810)$

I. 用造车找寻增长的第二曲线

我对于 EV 最朴素的预期,就是承接小米集团规模增长的第二曲线。

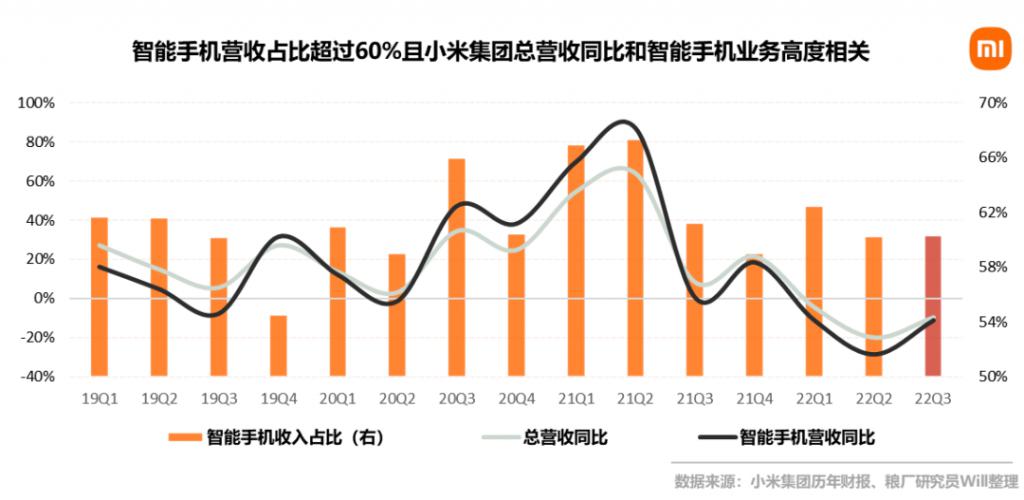

智能手机行业告别高增长时代是摆在小米面前的客观事实。科技数据公司 IDC 对于全球智能手机出货量的预测并不乐观,其在今年 3 月的报告里提到:由于消费需求疲软和宏观环境因素,2023 年全球智能手机出货量同比下降 1.1%,而未来 5 年的年复合增长率(CAGR)也只有 2.6%。因此,即便小米不断巩固自己的全球市占率,也无法交出手机业务高增长的营收答卷(我在 3 月 24 日的财报点评里也会再进一步分析规模 / 利润并重的问题)。

因此,智能电动汽车赛道,无论是数十万的单品价格,还是万亿的行业规模都足以支撑小米集团未来的营收第二曲线。

我对于小米 EV 的第二层预期,在于塑造小米品牌的高端形象,并降维解决智能手机业务的问题。

小米智能手机的问题已经被大家反复分析得很透彻,简单来说三个老大难问题:高端化、女性用户和线下渠道。这三者紧密相关,环环相扣。

首先,高端化。这是雷军在内部信里提到的 " 事关小米发展的生死之战 ",也是小米诸多问题的题眼。EV 给了小米一次全新的机会,尽可能让用户跳出原有的刻板偏见,重新塑造小米的高端品牌形象。一旦 EV 高端形象立住了,智能手机的高端问题也将迎刃而解,这是降维打击。雷军反复强调小米已经掌握了高端产品的方法论,我们在车发布前还可以观察小米 13 Ultra 和 Mix Fold 3 来检验是否为真。

其次,线下渠道。小米过去 2 年在中国区铺开了超过 10000 家线下门店,以效率为模型核心参数,但在新冠疫情期间也只能暂时蛰伏。随着卢伟冰升任总裁,线下新零售将继续发力。而 EV,作为注定脱离不了线下渠道的品类,将给小米线下带来新的活力。一方面,EV 自身的高端定位将提升线下门店的整体形象,和手机 /IoT 形成协同;另一方面,汽车后市场(传统车厂的 4S 店业务和新势力的增值服务)将进一步巩固新零售的财务表现。

最后,女性用户。女性用户和高端化其实是一个硬币的两面,高端品牌形象立住了,女性用户比例自然就提升上来。小米高端方法论里很重要的思路,就是从参数优先向体验优先转变,这一点对女性用户尤其重要。汽车亦是如此,重视女性用户的保时捷在自己的官网就写道:这不仅是一段驾驶,更是一种体验(It's not just a drive, it's an experience)。因此,我期待小米 EV 也能将女性用户在产品定义、设计和体验的核心位置去考虑。

类似于智能手机业务,小米的 IoT 业务也是有一个完美的开局,但是没有将优势转化为胜势,形成像苹果和特斯拉这样的垄断局面。小米 IoT 自身存在的问题固然很多,包括品牌授权、质量管理等等。

我认为,EV 的出现是小米 IoT 业务的全新机遇,帮助 IoT 生态完成从 " 弱连接到强连接 " 的巨大转变。这里的逻辑分为两层:

首先,汽车被认为是人们的 " 第二个家 ",指的是 EV 也具有家的平台效应,拥有无限延伸其生态的可能性,几乎所有新势力车企都提出了 " 万物互联 " 的概念。同时,车和家的生态构成可能会高度相似,小米原有的 IoT 生态在很大程度上可以应用在 EV 生态上。

其次,汽车的 IoT 生态会比家有更加好的用户体验。主要原因在于家的 IoT 设备主要依靠蓝牙和无线的 " 手机 +IoT 的弱连接 ",而汽车的 IoT 设备可以直接进行 "EV+IoT 的强连接 ",从这个角度上将极大提升用户的使用体验。

因此,我期待小米可以依靠 EV 的机会重新思考 IoT 业务的底层逻辑,塑造 IoT 的领先优势,尽快地定义这个赛道并形成显著的竞争优势。

无论是手机、IoT、汽车还是机器人,其实本质都是(或即将成为)消费电子产品,小米集团的发展也一直是沿着同一条赛道。

我在不同文章里始终强调,未来消费电子赛道的核心竞争力是 " 软硬结合 " 的能力,而这也会是小米在和传统车厂的长期竞争优势。

雷军在不同场合,都分享过对于消费电子行业的特征思考,包括以下三点:

成本速降:消费电子产品的电子件占 BOM 比例不断增加,同时 BOM 成本随着行业发展迅速下降;

头部效应:消费电子行业的头部集中效应非常明显,CR5 市占率将超过 80-90%;

铁人三项:消费电子行业的商业模式都可以拆解为 " 硬件 + 软件 + 服务 " 的铁人三项要素。

因此,我对于小米造车最大的期待在于真正无短板地定义消费电子行业终局,包括但不限于以下维度:

1. 用极致的 " 效率 " 模型压降生产端和销售端的成本,不断颠覆传统车厂的 BOM,为消费者提供最具性价比的高端定位产品。

2. 从底层基础设施入手,真正打造差异化竞争优势,成为行业前 5 的玩家。这里的底层基础设施包括硬件端的 SoC 芯片、软件端的操作系统和服务端的 ABC(人工智能、大数据和云计算)。

3. 用互联网思维打造 EV 生态圈的商业模式,利用小米广泛的粉丝优势把握流量入口,既承接过往的互联网商业模式(广告、游戏、金融),也挖掘 EV 独特的商业模式(汽车管家等)。

当然,更多的朋友会给我列举小米造车的种种困难和不可能。

坦白说,我完全不担心小米的造车资质,亦或小米入局时间太晚的问题。在我看来,小米当前需要解决的问题只有一个,那就是——打造一款好车。精准的产品定义、漂亮的设计颜值、和极致的使用体验,是上述一切期待的起点。而剩下的期待,就交给雷军去完成。

丹麦存在主义哲学家克尔凯郭尔(Kierkegaard)曾提出过一个 " 信仰之跃 "(a leap of faith)的观点。大致意思是:面对不可能和疑问,理性的人就只有放弃或否认,并永远为失去的东西而悲伤。这个时候,人只有靠着 " 信仰之跃 ",用信念的力量战胜疑问和理性上通常认为是不可能的事。

雷军从 2021 年 3 月正式提出小米造车到今天,已经过去了整整两年了,首辆汽车的发布也进入了倒计时。在当前时点去质疑小米造车的初衷和结局意义都不大。现在需要做的,就是闭上嘴,拭目以待雷军如何完成这智能电动汽车的信仰一跃。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 玉米地里吃亏·2023-03-15现在的小米已经不是过去的小米了,不会为发烧而生点赞举报

- 豆腐王中王·2023-03-15我要是小米,我要是雷军,我一定把你请过去当顾问点赞举报

- 以肉克刚·2023-03-15在生态上面的布局颇有些当年贾跃亭的神态点赞举报

- 去二三四五·2023-03-15我还没买车,就是想等等看看小米的汽车点赞举报

- 杜向峰·2023-03-15股民们已经有脚投票了,看看小米的股票点赞举报

- 阿寻·2023-03-15雷布斯搞事情向来是比较靠谱的点赞举报

- 杨帆1977·2023-03-16加油点赞举报

- 张庆梅·2023-03-16y点赞举报

- Lydia758·2023-03-15阅点赞举报

- 江山微雨·2023-03-151点赞举报