关于阅文财报的一点看法:于无色处见繁花

文/秋源俊二

财报挺差的,尤其从数字上讲,甚至不得不承认有点垫底的味道(貌似比微博好点……)

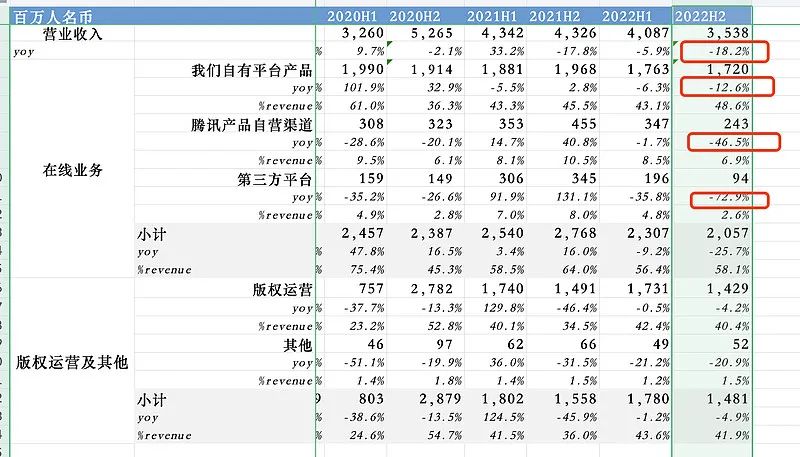

看一眼营收:

嚯嚯嚯,基本都是负增长。

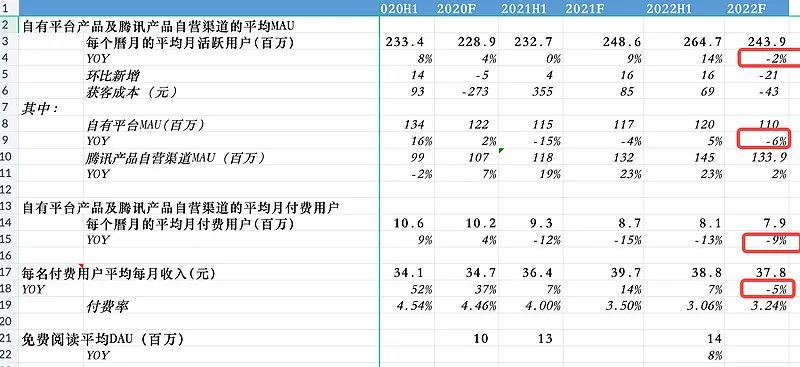

再看一眼,用户数、付费金额:

一副走在衰退上的模样。

正如市场担心的那样:付费阅读,或许是一个缩量市场吧!

甚至有投资者直言,阅读没啥好看的,定价很充分,IP倒是可以看看,但没有清晰的路子。

说白了,这最值钱的资产,怎么开发,是一个系统性问题,也考验管理层水平。

阅文自己说IP可视化,说得没错,如果熟悉中文在线,发现路子基本一模一样吧。

甚至如防盗版,也是类似的表述。

同样的故事,二次贩卖?当然一个在我大A,一个在港废

IP故事哪是那么好讲的呀,人人都是迪士尼,这才有鬼了。

是的,看空一个行业、看空一家公司很简单,但看多就很难了。

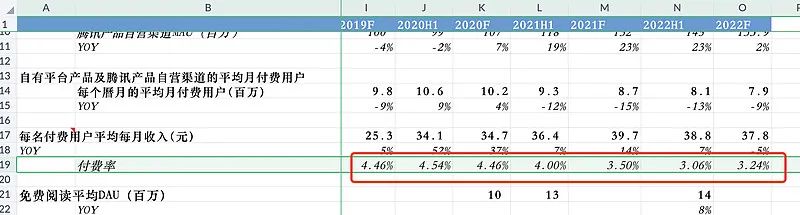

说说一些不一样的理解:先看看付费率这一数据。

有点触底反弹的意思。

大背景是:阅读市场,是一个免费和付费的大战,前几年免费攻城掠地,无往不利。

不过目前在逐步出清阶段。

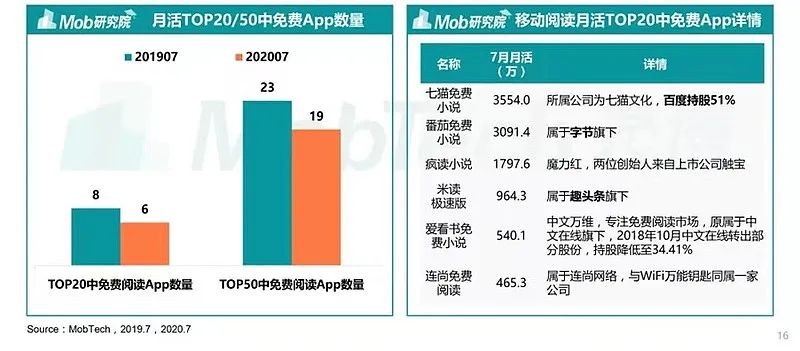

这是20年的时候的情况对比。

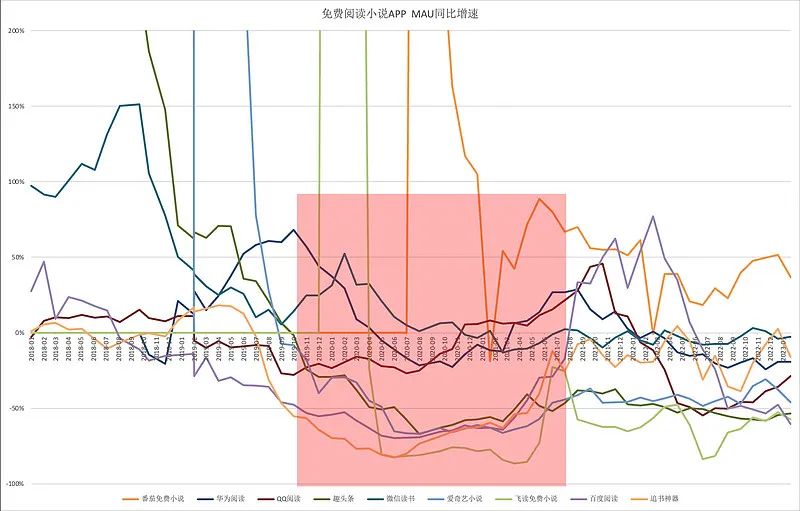

目前,QM数据更直观:

毕竟,这两年,广告市场太难了。

免费阅读,核心是互联网时长,走流量路子,一切都是为了广告价值服务。

但在一个算法主导的时候,广告没价格,体系跑不出来,尤其是过去两年降本增效下,金主更少。

看看快手这种,都卖不出价格,目前广告库存是严重过剩的。

换句话说,文娱板块,走互联网流量路子,是跑不过这帮做短视频的。

剩下的路,就是老老实实走产业路线,改造、进化产业,当然,很漫长,也很难。

在2020年上半年年报中,那个腾讯战略官James专门提到这些:

想着去漫威做的事情。

其实很好理解,这就又回到目前市场一部分人的共识——我知道你有好货,好IP,毕竟积累了那么多年,但问题是,如何变现呢?是否有清晰化路径?

这是非常考验管理层功底的——IP是宝藏,但卖金子价还是废铁就很考验人了。

简单来说,这些IP可以随便卖一部分,但同时也可以奇货可居,自己慢慢开发。

轻松卖点授权、卖点IP,相信这一次财报不会这么难看,毕竟Rev、GPM可以起来。

但会牺牲企业长期的价值。

今天的阅文,看看Top line,显然选择了后者——劳资宁可不要营收,也要自己慢慢开发。

然后狠狠压榨、裁员、减少投放,苟活下去

贝佐斯曾说过:当我们这个季度业绩表现很好的时候,有很多人会当面祝贺我们,我会说谢谢。但是我真正想说的是,这个季度的业绩是三年前的努力决定的。

回归到这里,互联网产业今天的业绩,可能半年前播种下去;

传统行业,今天播下种子,可能两三年就能结果。

但回归到文娱产业,现在播下的种子,可能八年、十年才能开花。

(PS:近期爱奇艺的狂飙,就是14、15年撒下的种子——自己弄自制剧,七八年过去了

凡事那种,分分钟迪士尼、任天堂、都是骗子

阅文提出IP可视化——开发动漫、影视、游戏等等,是最近三年的事情,距离大规模盛开,还差一些时候。

因此,这个票可以保持一定关注度——于无色处见繁花。

以上是我的对阅文的一些理解,当然,下面聊聊关于它的一些投资想法。

这是一门需要耐心的生意,很难很难,但又觉得这门生意长期是有赔率——出几个爆款,热度起来,就可以跑路;

长期上,有一定确定性,毕竟那么多网文作者给它来试验选择,大概率能出几个好作品;

作为最头部的网文平台,未来这个大漏斗,不需要大赚钱,甚至不赚钱都行,只要能吸引持续不断的创作者就行。

这样,是能捞着IP的

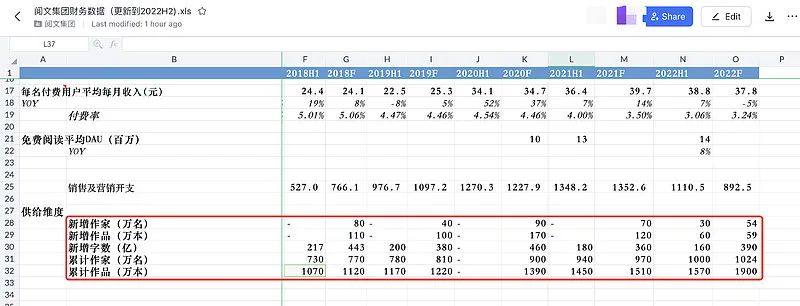

供给角度,信号似乎也是如此

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 想念家乡·2023-03-16电子阅读让我觉得浮躁,以前耐心读完并钻研经典的毅力早已不见了。点赞举报

- 风浪越大我越猛·2023-03-16投资需要耐心,特别是这种文娱类回报周期较长的。点赞举报