光伏巨头晶科能源科创板上市,首日暴涨111%

【摘要】今日,晶科能源上市,至此,隆基股份、天合光能、晶澳科技、晶科能源这四家排名全球光伏组件出货量前四的公司已齐聚A股。晶科能源的优势在与技术的长期积累和投入,IPO上市后带来的资本结构改善,助推企业实现可持续成长。

关注“碳方舟投资实盘” arksihpan

光伏ETF(SH:515790)今日上涨2.06%,收于1.536。

新能车ETF(SH:515700) 今日上涨0.64%,收于2.828。

电力ETF(SZ:159611) 今日上涨1.57%,收于0.904。

今天科创板迎来了晶科能源,这家位于江西上饶一隅的公司迎来了自己的第三家上市公司。

尽管行情低迷,尤其是光伏行业,2022年开年以来,中证光伏产业ETF下跌了12.01%,但也不能阻止晶科能源今日暴涨111%,总市值突破千亿元的事实。

我们回顾一下晶科能源的上市历程,2021年6月28日,公司向上交所申报了科创板上市申请,9月30日上市委审核,12月28日取得证监会注册批文,成为2021年科创板过会最快、启动发行最快的企业之一。

晶科能源本次公开发行股票20万股,发行价格5.00元/股,发行市盈率(静态)为54.9倍,新股募集资金总额100亿元,发行后注册总股本100亿股。

晶科成立于2006年,实际上,早在2010年就在纽交所上市,代码JKS,是公司光伏全球化的先锋队,但从上市至今晶科能源在美股的融资金额约为8.26亿美元,敌不过2020年上市的晶科科技在A股两年的融资规模。

晶科能源的主营业务包括太阳能光伏组件、电池片、硅片的研发、生产和销售。根据招股书披露,2021年上半年,公司实现营业收入157.25亿元,净利润5.65亿元。目前,服务了全球160多个国家的3000多家客户,全球员工逾25000人。

根据GlobalData的数据显示,公司在2016-2019年间连续4年位居全球光伏组件出货量第一名;2020年被隆基股份取代,位列第二名;2021年下滑至第四位。

从组件产能来看,晶科能源2020年的产能为19.85GW,落后于隆基股份的28GW,晶澳科技的23GW和天合光能的22GW。从组件的产能利用率来看,2021年上半年为60.45%,低于隆基股份的73%。

由于光伏产业是重资产、高投入的行业,融资能力和资金实力决定了企业在产业格局中的竞争优势,上市对晶科能源来说,竞争优势得到助力。

2018-2020年,晶科能源的资产负债率维持在75%以上,高于行业60%的平均水平;而其流动比率和速动比率也低于同行,制约了产能快速扩张的步伐。

此次IPO在资金方面补足了竞争短板。

截至2021年末,晶科能源拥有硅片有效产能32.5GW、电池片有效产能24GW、组件有效产能45GW,三大环节的产能规模均位居行业前三。

在研发方面,公司研发人员超过1000人,2018年至2021年上半年,公司研发费用分别为6.28亿、6.80亿、7.06亿和3.24亿,研发费用率一直维持在2%以上。

其中最为亮眼的是,研发团队将TOPCon电池的转化效率也做到了25.4%的全球领先水平,而N型电池的平均转换效率为23.5%-23.8%。在P型PERC电池的转换效率接近极限的行业背景下,N型技术被广泛认为是下一代主流电池片技术。目前,晶科能源在合肥建设的最新N型TOPCon电池工厂一期规划8GW已经投产。

截至2022年1月25日,华泰柏瑞中证光伏产业ETF基金规模133.62亿元。

截至2022年1月25日,华夏中证新能源汽车ETF基金规模87.57亿元。

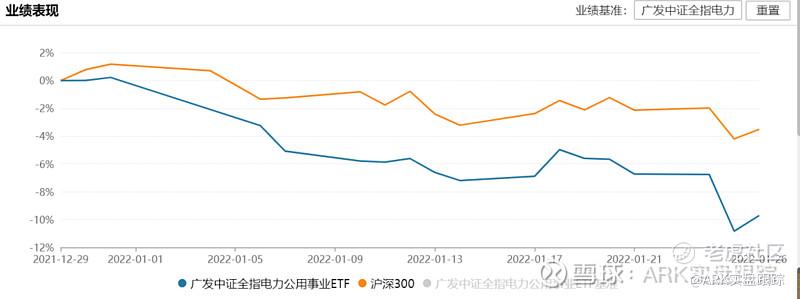

截至2022年1月26日,广发中证全指电力公用事业ETF基金规模12.39亿元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。