蔚来2021Q4财报和电话会议:迎击「投机性涨价」的三昧真火

单车利润率 20.1%、净亏损 40.169 亿元

2022 年 3 月 25 日的财报电话会议上,尽管 2021 年仍处于亏损状态,蔚来汽车创始人、董事长兼 CEO 李斌道出蔚来接下来的大动作:

- 基于蔚来 NT2.0 平台的 ET7 处于产能爬坡阶段,将在 3 月 28 日开启交付;

- 位于合肥新桥智能汽车产业园区的第二生产基地的厂房建设和设备安装已基本完成。第二生产基地计划于今年第三季度正式投产,生产的首款车型为 ET5;

- 今年第二季度发布 ES7,定位为中大型高端 5 座 SUV,计划在今年三季度开启交付;

- 面向大众市场的新品牌的业务工作进展顺利,核心团队搭建完成,首批产品已经进入到关键的研发阶段。

- 德国、荷兰、瑞典、丹麦四国的产品和服务体系建设推进顺利;

- ES8 赢得了挪威用户的喜爱。今年以来月交付量稳居挪威 6 座和 7 座乘用车市场的前两位。

2021 年 1 月、12 月,ET7 和 ET5 占据了蔚来当年一前一后的 NIO Day 档期,蔚来新车空白的 2021 年,动力电池原材料上涨、车载芯片供应紧张、新能源车辆渗透率激增。

靠 ES8、ES6 和 EC6「866 三剑客」撑起一片天的 2021 年,蔚来实现了单车利润率 20.1%、全年车辆交付 、全年毛利 68.214 亿元人民币、全年研发费投入 45.919 亿元人民币的财务成绩,并为即将结束的 2022Q1 提出了新车交付 25,000—26,000 台的目标。

2022 年是蔚来产品线中全新 NT2.0 平台铺开的产品大年:ET7、ET5 和 ES7 归队。

手持 554 亿现金流、预计 2024 年实现盈利

从蔚来公布的 2021Q4 财报和 2021 全年的财务数据表现,交付数据、生产能力和服务体系建设上,蔚来实现了「生产—销售—研发—发展」的健康正向闭环:

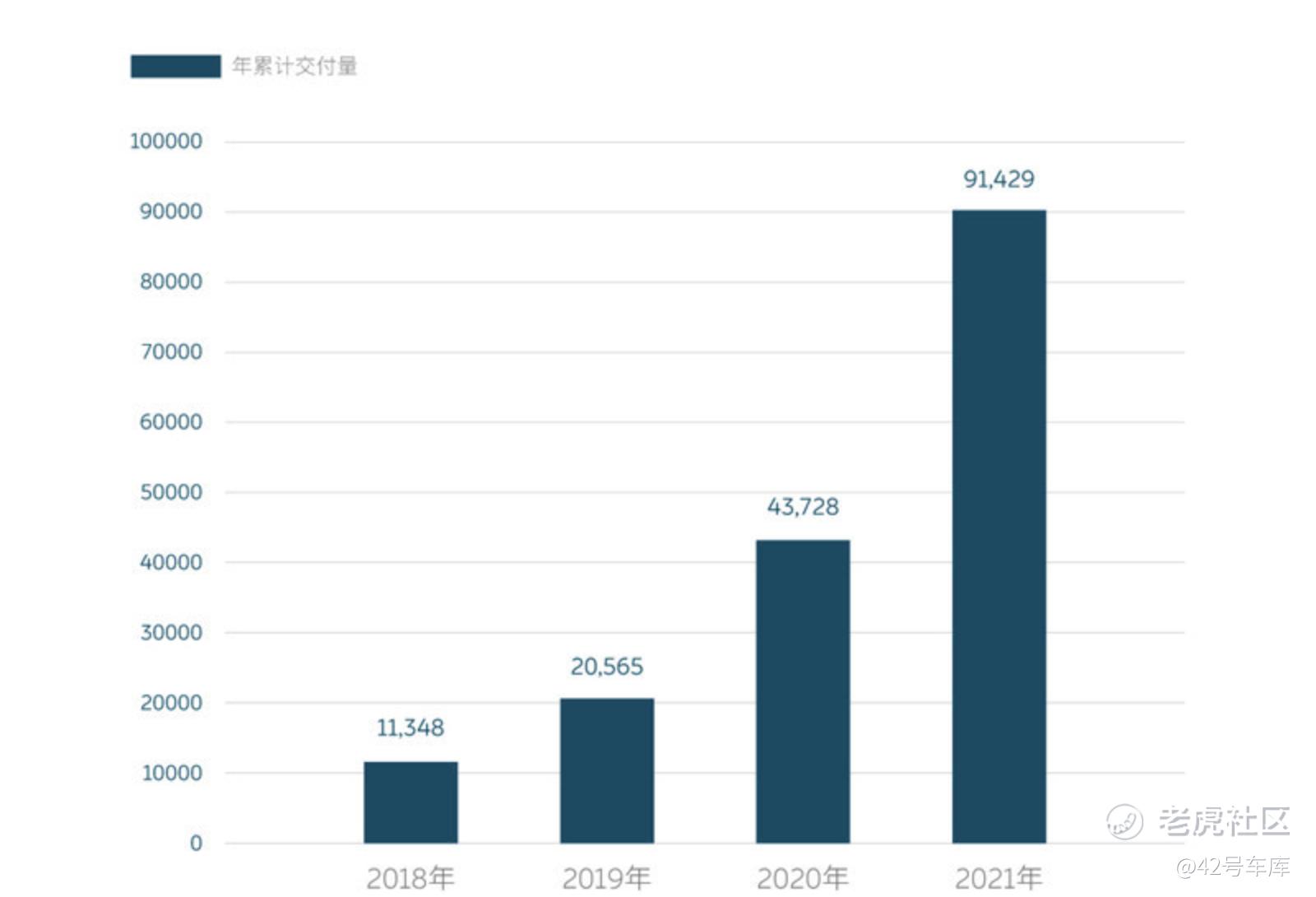

- 全年交付 91,429 辆新车,几乎是 2020 的 2 倍;

- 2022 年头两个月交付新车 182,835 辆;

- 江淮蔚来先进制造基地的产线升级在阶段式推进中,预计全产线的生产能力将于年中提升至 60 JPH(Jobs Per Hour);

- 2022 年蔚来将新增部署 30 条 power plan 目的地加电路线。中国市场将累计建成超过 1,300 座换电站,6,000 根超充桩、1万根目的地充电桩;

- 蔚来计划全年新增不少于 100 个销售网点,新增超过 50 家蔚来服务中心和授权服务中心。

或许是对 2021 年新能源市场需求大增早有筹谋,蔚来 2022 年投产的新工厂如果开足马力,则能够实现每个月生产 2 万台新车的预期目标。而按照蔚来电话会议上表露的增效降本决心,响应市场需求实现全年 30 万辆的产量也未可知。其中 ET5 与 ET7 共线生产的安排,在实现 ET7 的交付节奏的同时,也许能大幅缩短 ET5 车主的配车时间。

与 2022 年第三季度 ES7 同时亮相的还有蔚来第二生产基地。第二生产基地的规划生产能力为 60 JPH,首款量产的车型为 ET5。这也是蔚来首家年产能达到 100 万辆的重要工厂。

特斯拉曾在其 2021Q4 财报中宣告:自己的 Model 3 和 Model Y 两款车型实现了超过 20% 的单车毛利率——一个被普遍认为车企能否依靠生产销售的闭环生存发展的「荣枯线」。蔚来 2021 年连续两个季度单车毛利率维持在了 20% 以上的水准,意味着蔚来拥有了「造血功能」,能够通过产品收益维持健康的生产、研发和运营。而这都是在 2021 年,蔚来没有新型号车辆交付市场的背景下实现。

- 2021Q4 蔚来汽车销售额为 92.154 亿元,同比增长 49.3 %;

- 2021Q4 总收入为 99.007 亿元,同比增长 49.1%,毛利为 16.995 亿元,同比增长 5.576 亿元,环比增长 1.777 亿元;

- 2021 年全年蔚来的汽车销售额为 331.39 亿元,同比增长 118.5%,汽车销售毛利率为 20.1%,2020 年为 12.7%;

- 2021 年蔚来的总收入为 361.364 亿元,同比增长 122.3%;毛利为 68.214 亿元,较 2020 年 162.579 亿元增长了 198.785 亿元;

- 蔚来全年毛利率为 18.9%,而上一个年度为 11.5%。

蔚来认为,提高汽车毛利率的过程中,有两个因素起到关键作用:

- 2021Q4 开始使用的 75 kWh 三元铁锂电池包带来车辆成本和供应效率的提升;

- 车辆销售总量的增长起到了规模化优势,均摊了成本。

「投机性涨价」的原材料市场、持续紧张的车载芯片供应

2021 年中国新能源车市场渗透率从 5.9% 增至 18.6%,一年内猛增的需求让上游供应企业看到了盈利窗口。李斌在电话会议上说,蔚来持有的车载芯片和电池包库足以支持 2022 年的生产交付。

李斌认为,蔚来现在销售的产品线近期不会考虑价格调整,甚至劳苦功高的「866」三剑客,也能在 2022 年享受智能座舱硬件升级。不过会让 2022 款搭载更新 8155 车机芯片和 5G 通讯模块的 ES8、ES6、EC6 价格作出调整。

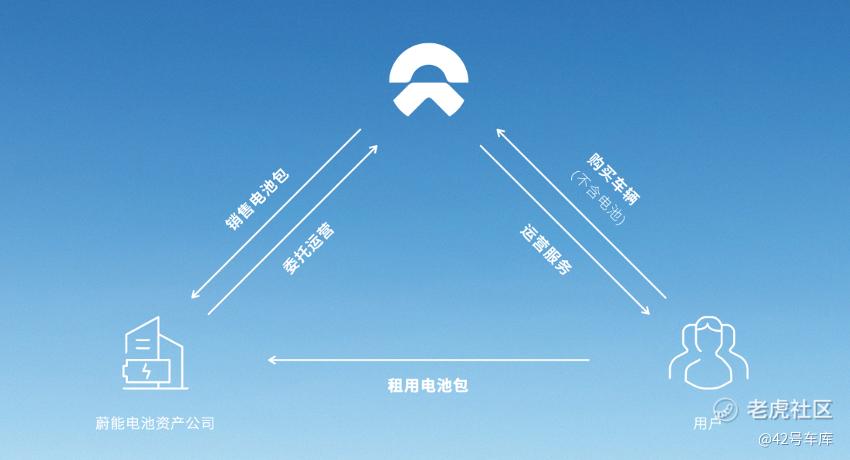

蔚来坚持换电策略,则意味着需要长期维持数额庞大的电池包储备,以维持蔚来换电的产品服务、补充因为寿命缩短电池包退出体系流通的空缺。在今年电池成本高企的背景下,已经成体系的换电业务和电池租赁业务 BaaS 组成了蔚来吸收消化电池原材料上涨成本的海绵。

对于用户而言,即使蔚来迫不得已,选择提高电池使用的售价,可是多出的价格,由于为使用电池分期支付费用的特性,并没有立刻从钱包里划走。反而是蔚来对 2022 年涨价「投机性」的定性,让用户每个月交一笔租金的时候,有了等价格回落的时间缓冲。

新品牌向下,新市场向外

李斌说,蔚来面向大众市场的新品牌已经完成了团队组建,首批产品的研发也进入了关键阶段。

蔚来本次财报释放出的海外布局、市场拓展的消息也能增强投资者信心。以李斌对「面向大众市场」的品牌定位、5—15 万美元的售价规划,新品牌势必会与目前特斯拉 Model 3、Model Y、小鹏 P7 等产品有一定重叠的售价范围。蔚来一定会让新品牌成为蔚来服务体系的入场券,通过更多服务体系的盈利环节实现健康的品牌收益,以及与蔚来品牌的区分度。

海外新市场、下探新品牌,这是蔚来发力电池核心技术、标配 NAD 辅助驾驶硬件的动力,同时新工厂投产和产线改造、ET7 生产爬坡也给蔚来带来节省成本、缩短交付周期的规模效应。更高的车辆交付量带来更多用户,而蔚来引以为傲的服务体系则会变成确保营收的护城河,甚至带来现金流的「奶牛」。

对于上市企业,投资者往往更看重长期业务表现,而非一时利润盈亏。没有投资人能拒绝一家单车利润率与特斯拉相媲美、主力车型售价在 Model 3 和 Model Y 之上、市场布局遍及全球、体系服务能带来额外收益的企业。

国内头部的御三家——蔚来、小鹏、理想都迈过了生存的门槛,它们的眼光也拓展到了海外市场。2022 年供应链的波动足以使一众没有迈过「自主造血」这道门槛、尚未「逃出生天」的厂商倍感压力——新能源市场或许很难再容下从零开始的挑战者了。

电话会议问答

- Q1:蔚来如何应对大宗商品价格上涨和供应链压力?

- A1:新投入的 75 度三元铁锂电池包成本稍低,对车辆毛利的改善非常有帮助。目前蔚来不打算通过涨价分担电池原材料上涨的压力,蔚来会尽可能通过效率优化消解增加的成本。蔚来希望 2022 年单车毛利率能实现 18%—20% 的目标。

- Q2:蔚来产品线和传统豪华燃油车型的关系?

- A2:蔚来认为国内 40 万元人民币以上中大型 SUV 的细分市场需求增长非常快,对于和燃油竞品的角力,蔚来对这个细分市场的产品表现非常有信心。目前蔚来估计这个市场容量约为 20 万辆,后续还将不断增长,蔚来产品的竞争力仍保有优势。

- Q3:蔚来如何应对车用芯片,特别是驾驶辅助芯片供应紧张的局面?

- A3:芯片的价格问题主要因为供应不稳定。蔚来汽车采用的高端芯片压力较小,因为我们和高通、英伟达等等厂商有长期的战略合作关系。未来关于智能座舱的高通 8155 芯片,我们也会为现有车主提供升级服务。

- Q4:蔚来对新车的产能规划如何?

- A4:目前 ET7 仍处于产能爬坡阶段,而 ET5 和 ET7 的共线生产计划也会为将来 ET5 的交付带来便利。

- Q5:蔚来如何看待电池原料的上涨?

- A5:我们认为目前上游原材料的上涨还是投机性质的,实际供应和需求之间的差距并没有这么大。目前工信部等主管部门也积极参与市场调节中,我们呼吁大家从行业长远利益出发,尽量避免投机性的涨价。

- Q6:蔚来的研发规划?

- A6:投入研发翻倍,到年底估计会有 9,000 人的研发团队规模,到 2024 年实现整体盈利。

- Q7:充电站换电站的使用情况?

- A7:每天换电订单约 3 万次,有些换电站一天能到 100 多单,少的 10—20 单。一个换电站能服务约 1,000 位用户。

- Q8:新车的 NAD 和智能座舱?

- A8:ET7 今年交付时即可使用辅助驾驶功能,2022 年第四季度将开通 NAD 订阅服务。蔚来积极探索车辆和终端的互联,AR 和 VR 方面有很多可以创新的地方。

- Q9:2022 年如何做到更多销量?

- A9:产品的售价售价覆盖范围是有限的,未来我们会主要覆盖 5—15 万美元的价位,但不会过于下探,需要保证一定的毛利。$蔚来(NIO)$ $蔚来-SW(09866)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 此时不买更待何时·2022-04-01不会做价格调整,可能是想用价格优势来吸引客户点赞举报

- 维克多1·2022-04-01海外市场不如国内市场吧?国内目前还不稳定诶点赞举报

- 霎风雨·2022-04-012024年才实现盈利,这个发展速度是合理的吗?点赞举报

- XD绿意盎然·2022-04-01相较于小鹏和理想,这段时间蔚来的发展好像不是很好点赞举报

- 王无所不知·2022-04-01目前国产三傻里面,蔚来的点位是最低的,但是可能性也是最大的点赞举报

- 超跌反弹NS·2022-04-01Q4的销售额是增加的,但怎么没反映到股价上?点赞举报

- 抄底反弹·2022-04-01蔚来车的售价有调整吗?特斯拉和小鹏都提价了点赞举报

- 不看不亏·2022-04-016/7座也不是主推的车型吧?居然能拿到挪威的前两名点赞举报

- 咪咕蜡·2022-04-01产能属于爬坡指的是啥?遇到困难了吗?点赞举报

- 山头的小猪·2022-04-01蔚来现在是无路可退,只能向前了点赞举报