惊天大逆转?小米市值蒸发4000亿后、雷军甩出漂亮成绩单

中国科技股集体遭遇史诗级暴跌后,小米却“敢为人先”如期交出了2021年业绩答卷,手机、互联网和AioT三大业务板块营收均创历史新高,净利润更是暴涨近70%,堪称惊艳!

然,面对如此耀眼的成绩,雷军却是焦虑难掩:自2021年初以来,小米股价大跌近六成、市值蒸发逾5400亿港元、高端主靠3K+走量、造车烧钱无边……,“全球第一”会否是3年又3年?

01,雷军的海水与火焰

2022年3月22日晚,小米重磅发布了2021年年报,伴随一连串硬气的财务数据揭晓,哪怕是较真认死理的网友都不得不承认,小米重回高速增长赛道了!

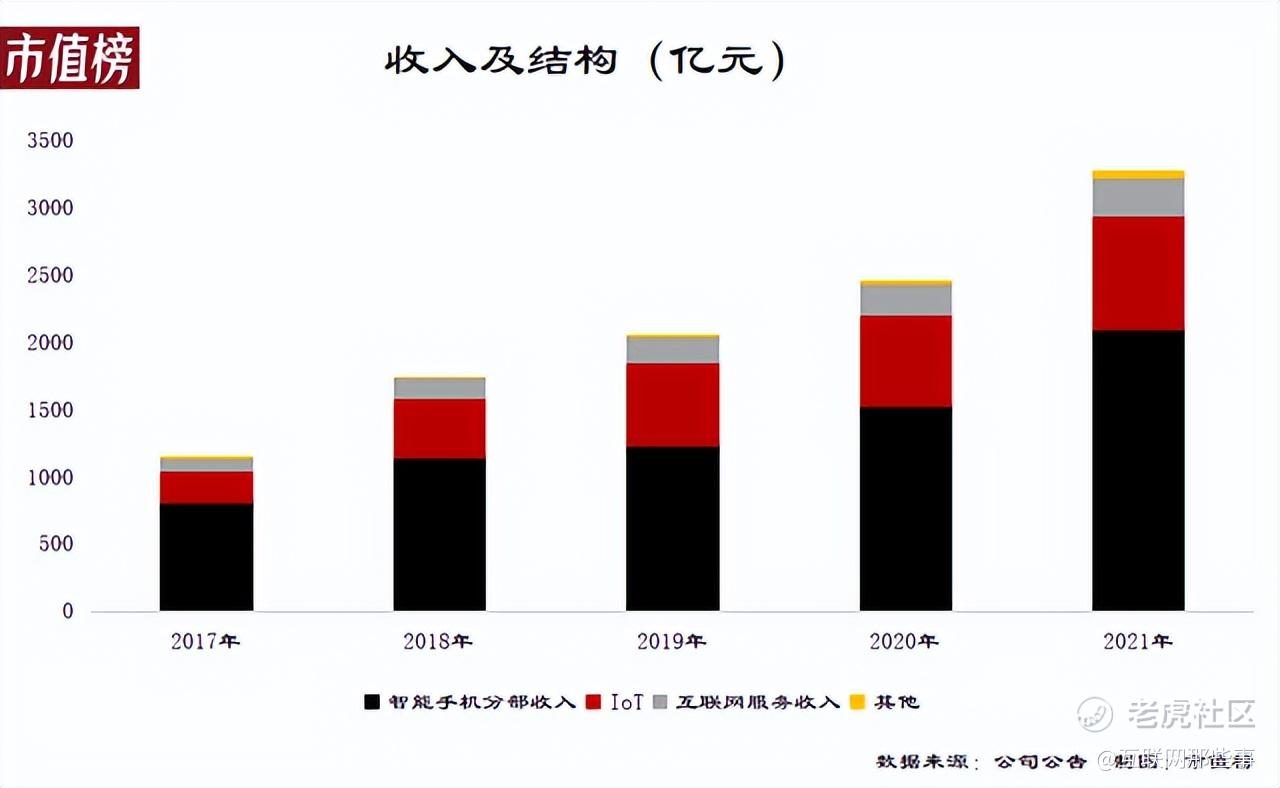

财报显示,小米2021年营收3283亿元,同比增长33.5%,其中境外营收1636亿元,同比增长33.7%,经调整净利润220亿元,同比大增69.5%。另据Canalys数据,2021年小米手智能手机凭借1.9亿台的出货量和14.1%的市占率稳居全球第3,并且在国内市场,也凭15.2%的市占率,拿下了第3名。

在小米的三大核心业务板块中,手机表现最为亮眼,为公司贡献了2089亿元的营收,占总营收比重高达63.6%,IoT与生活消费产品也创收了850亿元,同比增长26.1%,尽管互联网业务受大环境影响与不可抗力原因增速下滑,但营收仍达到了282亿元,同比增长18.8%。

三大板块收入皆创新高,规模和利润更是惹眼,足见证明小米主业的优秀成长性,可就是这样一份几乎挑不出刺的财报,按理,雷军应该笑开怀,又何优之有?

被拉低下限的“高端”

小米在2021年财报中洋洋洒洒注明了“高端智能手机全球出货超2400万台”,但是很少有人注意小米的高端统计口径,我们发现,在小米的定义中“中国大陆地区定价3000元或以上及境外定价300欧元或以上”统称为高端区间。

这实际上与一般大众的认知区间是有出入的,在普通网友看来,一台高端手机,哪怕是国产,至少也得是5K+,也即达到iPhone 13的最低档起步价,并且过往华为的高端机,几乎清一色都是6K+、7K+级别,依据公开报道,华为的P系列与Mate系列皆创造过单款型出货量超1000万台的纪录,而我们从小米9、10、11系列来看,目前还未有单款项破千万的纪录,并且小米11青春版,甚至Redmi(红米)的部分爆款的顶配,都超过了4K+……

也就是说,小米把高端下限拉低,换来的是有更多的小米系(含红米)手机产品入围,然后造着机海战术,才在3K+区间出了2400万台,尽管成绩仍然值得称赞,但相比华为苹果三星,价格委实算不上“高端”,而且也暴露了数字系列旗舰高配或顶配版(均价约5K+)单款项仅百万+出货的短板。

2021年,小米智能手机出货增加了4400万台,对应的营收增加了576亿元,如些算来,这部分手机的ASP大约在1300左右,也就是说“Redmi承包了小米出货大头”或并不是调侃,而是一个扎心事实。

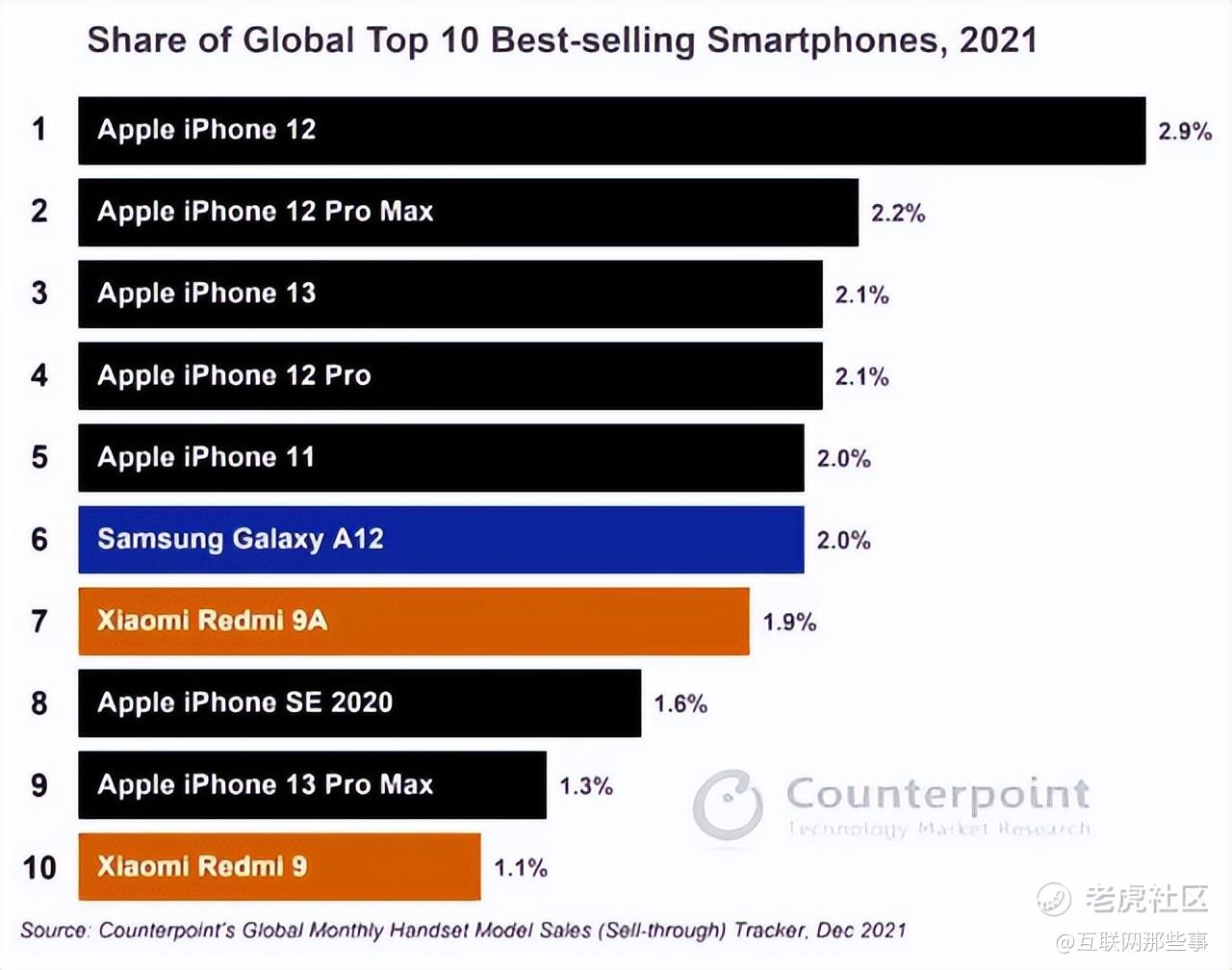

再结合Counterpoint的全年数据,2021年全球最畅销手机榜TOP 10中,中国唯一上榜的只有Redmi的两款低端机来看,基本可以判断,小米高价段出货量上不去,仍然是当下的一大难题。

原本是模糊的界线,财报一发,变成透明的话题了,这当然也会导致一些争议的声间,在我们看来,小米高端的含金量仍有优化空间。

值得一提的是,今年已经是小米喊出高端化的第3个年头,并且,虎年开端,雷军就郑重喊话全面对标苹果,三年拿下全球第一,既然以苹果为目标,那么小米这个高端的区间,是否也该重新调整呢?而一旦上调,出货量还有这样好看吗?这是雷军第一个焦虑的点。

小米为何怕变“硬”?

回到财报上,我们说无论哪个维度,这都是一份极其提振士气的年报,不过,如果通篇都是无脑夸,那也失去了写文章的意义,所以,还是需要找出问题,权且当作对小米友好的鞭策吧。

雷军以前非常愿意称自己为互联网公司,但后来,公开场合,几乎不再提及了,雷军以前更是夸夸其谈“综合硬件净利率不超过5%”,如今,也似乎“忘记”了,这背后的真相是什么呢?

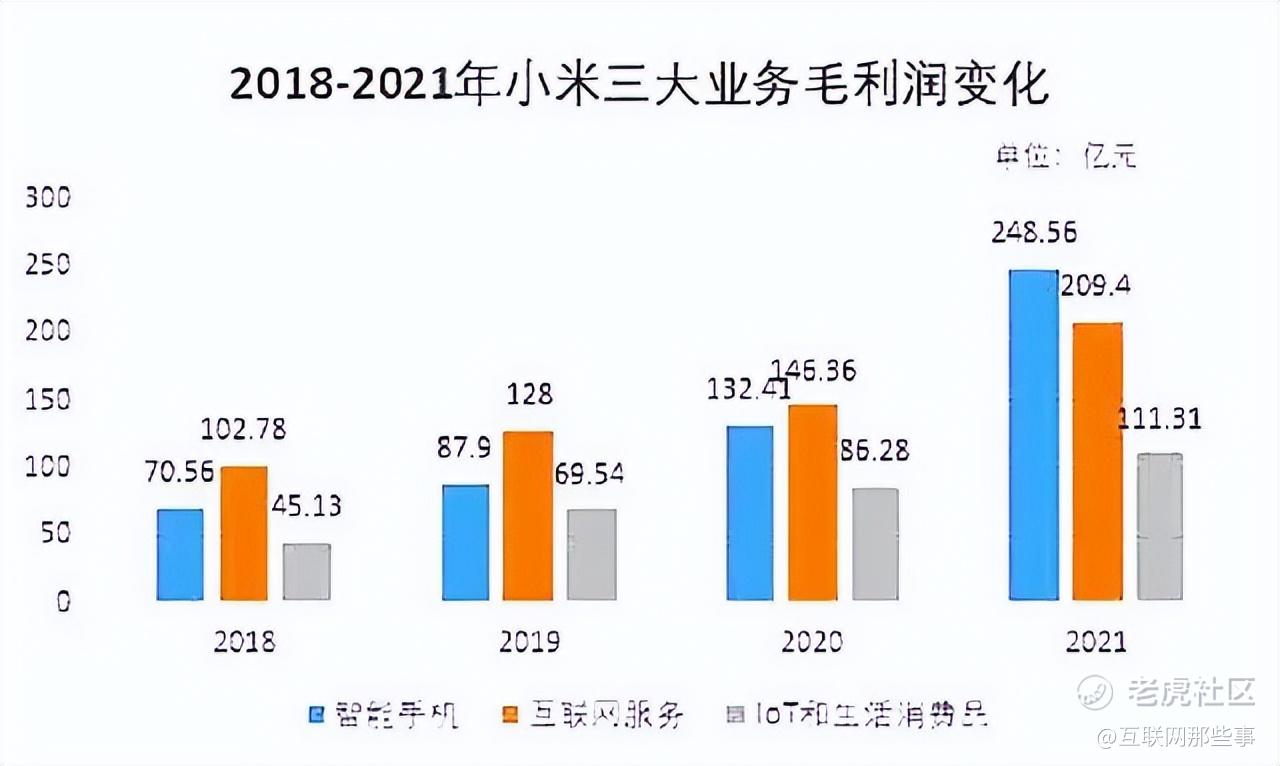

从小米近几年的营收结构与三大主业的毛利润变化图中,这些问题不难得出答案,在2021年之前,尽管手机营收绝对值看起来最高,小米的互联网业务为公司带来的毛利润都是大于手机业务和IOT与生活消费品的,这一状况在2021年已发生了质的变化,2021年,仅智能手机就为小米带来了248.56亿元的毛利润,已然超过互联网的209.4亿,如果把IoT的111.31亿也算上,不难发现,小米的硬件毛利已遥遥领先互联网了,这个时候,说自己是互联网公司,怕是有失公允。

而如果我们结合2021手机和IoT的总营收,并比对这两大业务的毛利,便能得到(248.56+111.31)/(2089+850)*100%远大于 10 %的结果,即便把一些税项和限制条件算上,也断不可能会小于5%的,还有,小米的ASP也从2020年的1039.8元/部增长至1097.5f元/部,涨幅达5.6%,当然,罗永浩曾说过,企业家不怕打脸,小米的硬件利润上来了,对一个科技巨头来说,反而是好事,没有利润,何以支撑研发?

只不过,尴尬的点在于,如果一个公司利润的大头是靠硬件来支撑,那么他的软件生态将会被选择性无视或忽视,纯硬件公司反映在股市上估值缩水的同时还缺乏增长的想象空间,尤其是近一年多来,小米港股的表现,堪称“不忍直视”。

股价市值遭遇“双杀”

截至2022年3月22日收盘,小米报14.780港元/股,总市值3692亿港元,较2021年初创下35.9港元/股和破9000亿港元市值大关的历史高点,可谓双双“腰斩”!股价跌超58%,市值蒸发逾5400亿港元(约合4300亿人民币)。

小米的股价跌跌不休,该怪大环境吗?

当然,大环境是重要原因,由于港股和美国市场的密切联动性,中慨股集体的惨淡与近期复杂的国际大环境,港股相关公司(尤其科技互联网)无不应声下挫,巨头们不得已都开始大额回购来释放利好了,比如已见成效的阿里等,雷军当然也表示,小米不排除用回购的行为来稳行情。

大环境是一方面,小米股价的暴降,其实还有其复杂性,即港股通行的估值算法,对当下的小米来说,极不友好。

阿里巴巴最新TTM为31.95,苹果最新的TTM为27.38(历史最好水平一度超35倍),腾讯最新TTM也有16.16……而小米目前的市盈率(TTM)只有11.80倍,这什么概念?

打比方就是,一个高大上的高科技公司,已经“沦落”成跟卖服装的报喜鸟、卖钢铁的沙钢和卖石油(中石油)的和一些券商一个水平了,也即意味着,小米的互联网基因与高科技属性,被不合理“抹杀”了。

如何合理化重构估值?如何将高端化深入人心?如何要分手出来发展新能源业务?

02,小米看不见的“敌人”

诚然,精明的雷军也绝不会“坐以待毙”,小米不是手机行业资格最老的,但是,在科技互联网赛道,小米绝对算是一个优秀的长期主义者,一路饱受质疑,一路在拼尽全力地“逆天改命”,所以,小米的敌人,从来不是苹果华为三星,而恰恰只有小米自己。

苦修内功

我们都知道,指责一家公司没有核心自研技术是很容易的,但又有多少人知道,核心技术的打磨,是需要日积月累的投入?包括但不限于钱财、人财……和机遇,华为10年前就押注了海思,所以才有了自研SoC这棵参天大树,5年前就开始为自研鸿蒙OS与欧拉OS(TO B)打基础,因此才有了中国民族科技之光的名号,荣誉背后,尽是血泪。

小米并非不想走自研SoC的道路,早在2018年,就推出了澎湃S1自研SoC,不过后来流片不利,导致最终商业难产,由于试错成本巨大,小米没有再延续下去,甚为遗憾。坊间一度盛传澎湃S2或横空出世,但依笔者经验预判,这大概率是虚空沸腾的产物。

理由我早前文章都分析过,基于高通平台,小米这些年投入了太多的人力、物力和产力,可以说一大半的研发成果,都是依托在骁龙芯上面的,这个时候,小米无法抽身再开辟一条暗线,搞自研SoC,尽管有消息称小米产业基金参投了SoC公司,但据笔者查询,不过是中美合资的针对千元机市场定位的IC厂,无法赋能小米的高端梦。

进入到2021年和2022年,小米又相继推出了自研澎湃C1和P1,一个是关乎影像的ISP,一个是电源芯片,尤其是P1,实现了单电芯120W快充,令小米在充电单项上,保持着行业竞争力。

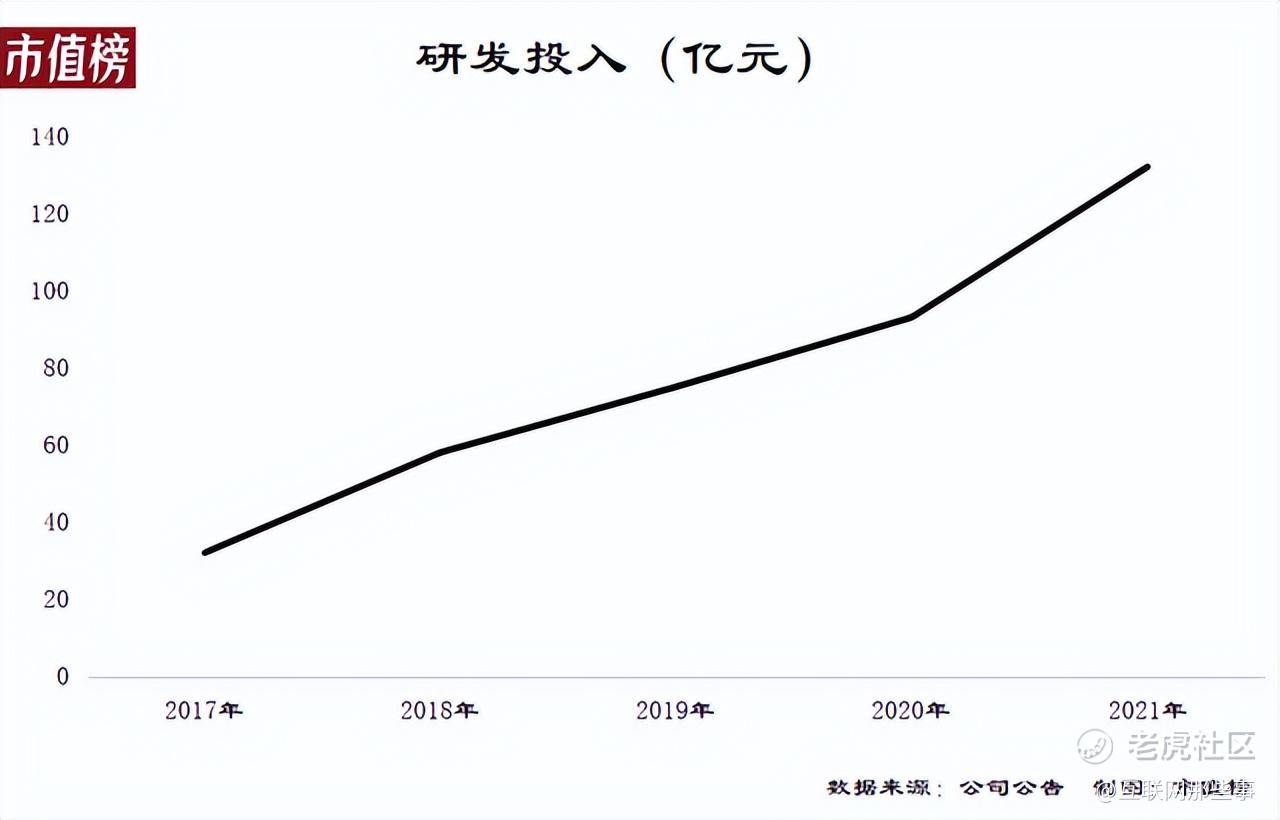

这些技术的背后,就是狂烧不止的投入,市值榜统计的小米研发曲线不难发现,自2017年开始,小米的研发就逐年抬升,2021年年报数据更高达132亿,所以,小米在自研道路上,一直在快步追赶中。

软件研发层面,脱离Android不太现实,小米目前仍然是based on Android的环境下,做MIUI的精细化开放,但是这个MIUI,功能大而全,体验却并不能让米粉省心,金凡团队能否优化后MIUI,成为小米能否转化更多路人粉的一个先决条件。

当闷头苦干还不行,作为风口飞猪论始作佣者,雷军比谁都明白,风口在哪里,这里,当然不仅指新能源。

“善有善报”

关注小米和雷军的都知道,小米公司几乎是科技互联网公司中,做慈善和捐款捐物最积极的,在无数次天灾中,都是小米公司首发捐款,然后带动了一波科技互联网巨头们“跟捐”,当然,在商言商,我们除了表扬雷军的社会责任心和反哺于社会的大爱之外,还应该明白,雷军这么做,也是有一点点正当的私心的。

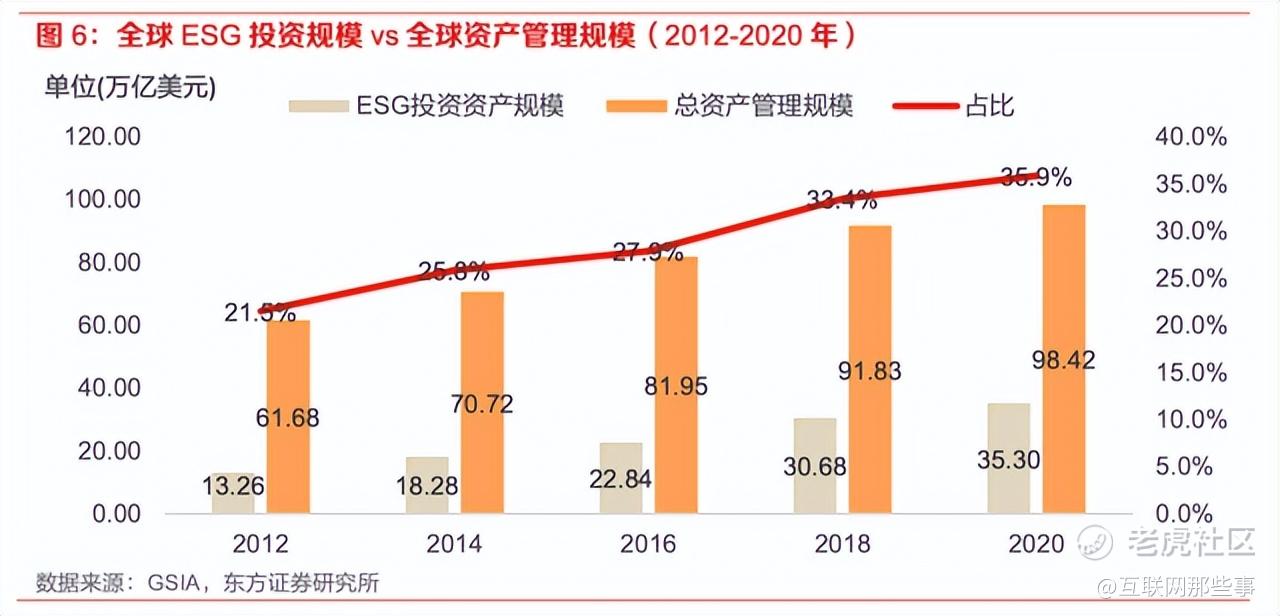

自2020年开始,传统的估值法已然变得不够公允,尤其对于小米这样兼有互联网基因的科技公司,而这种背景下,ESG估值的重要性日益凸显,何为ESG?

ESG实际上是一套评价体系,它的侧重点是企业环境、社会、治理绩效,因此投资者可以通过观测企业ESG绩效,评估其在投资行为和企业在保进经济可持续发展、履行社会责任等方面的贡献,而这将是未来的大趋势。

看懂了这一点,也就能解释小米的一些当时看似难以理解的行为了。

比如,小米推出了环保版手机包装盒,一度被指是在抄袭苹果而被网友喷了好久,现在回头看,是不是骂错了?雷军压根没想过在减少包装物料方面抄苹果,而是绿色环保会成为ESG的评价体系中的重要一环。

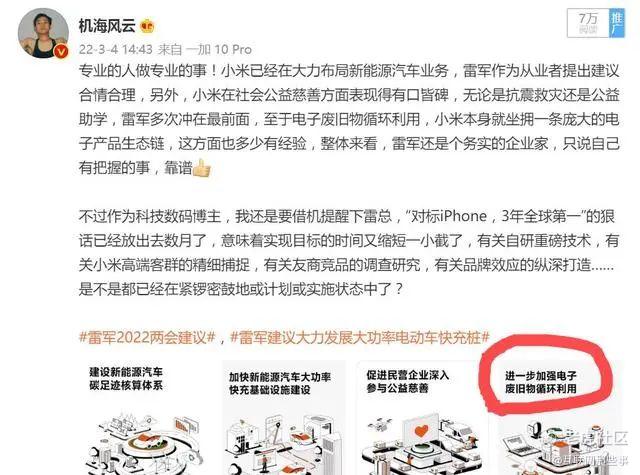

今年的两会,雷军也积极建议进一步加强电子废旧物循环利用,又如,小米慈善基金会的持续助学捐赠活动和小米产业投资基金对生态链(大名鼎鼎的米家)的扶植,推动中国智造业进步等等,皆是在积极履行大公司社会责任的力证。

这些慢工出细活的工作,是那些眼里只有快钱的投机取巧者万万不会做的,而这个社会很公平,小米提前布局,且持续在完善和投入,终将会迎得ESG高评价与社会美誉度的回报,回归应有的估值,或只是时间早晚。

至于新能源汽车,财报显示目前已组建了超过1000人的研发团队,这一度也让原本账上资金优渥的小米感到了些许“吃紧”。

2020年底,小米现金及现金等价物从2019年的259.2亿元增加到547.5亿元,然2021年底,小米现金及现金等价物又从547.5亿元,锐降至235.1亿元,造车有多烧钱,雷军比谁都了解。

所以汽车业务或多或少会侵蚀原三大主业的部分利润,并且汽车最快也要到2024年上半年才能量产。

连财大气粗的苹果都解散了汽车项目团队,笃定深耕汽车业务的小米,看不见的压力与挑战,唯有孤独的雷军,最明了!

在手机和新能源双线并进的残酷而又壮阔的赛道,“孤勇者”雷军能否实现宏愿,把小米变成一个比苹果更伟大的企业?

拭目以待!

参考资料:

1, 小米财报

2, Canalys数据

3, CounterPointer数据

4, 市值榜

5,ZAKER资讯

6, 图源网

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 权力的游戏厅·2022-03-24始终是一个皮包公司而已,所有的东西都是代加工2举报

- 揭人不揭短·2022-03-24现在的小米的利润可不止百分之五了,这算不算是违背了当初的初心?1举报

- Meedly·2022-03-25小米系统是小米的,怎么会是谷歌的?所有的发布升级都是小米控制,你说的无非是aosp,只是一些基本功能,文件存储,网络连接这种,鸿蒙也是,各家在这基础上做自己的服务,比如云服务,这个是盈利点点赞举报

- 小时候可帅了00·2022-03-24手机、互联网和AioT三大业务板块营收均创历史新高,净利润更是暴涨近70%,秒杀一众友商1举报

- 刀哥拉丝·2022-03-24这么大的体量,还能有这样的财报表现,很不容易1举报

- 灯塔国02·2022-03-24雷军好像卸任了小米的所有职务了吧?核心人物走了,接下来怎么走还真的不好说1举报

- 尔维斯肌肤·2022-03-24你确定苹果解散了汽车团队?这个消息好像不怎么准确吧?1举报

- 老夫追涨杀跌·2022-03-24本来对小米不感兴趣,看完你的文章有点想立马杀进去的感觉1举报

- 梅川洼子·2022-03-24压上一切做汽车雷布斯比较可爱,但是这条路好像不怎么好走1举报

- 德迈metro·2022-03-24还依稀记得当初的雷布斯请求友商枪口抬高一尺的样子1举报

- 银河小铁骑00·2022-03-24一直以为小米的业绩不会怎么好,不曾想给了一个惊喜1举报

- 弹力绳22·2022-03-24一直都觉得小米能对标,结果小米市值一下子蒸发4000亿1举报

- 毛女·2022-03-25小米咋的了点赞举报

- 吃货Free·2022-03-25👍点赞举报

- 笑的天使·2022-03-24牛点赞举报