🦄️ 是时候重新评估拼多多了

拼多多财报可是发的够晚的,2022年Q1马上就要结束了,拼多多的财报才姗姗而来。从财报数据整体来看喜忧参半,曾经那个快速发展的社交电商小王子早已显示出增长疲态,但是84亿的净利润,看着还是挺唬人的。

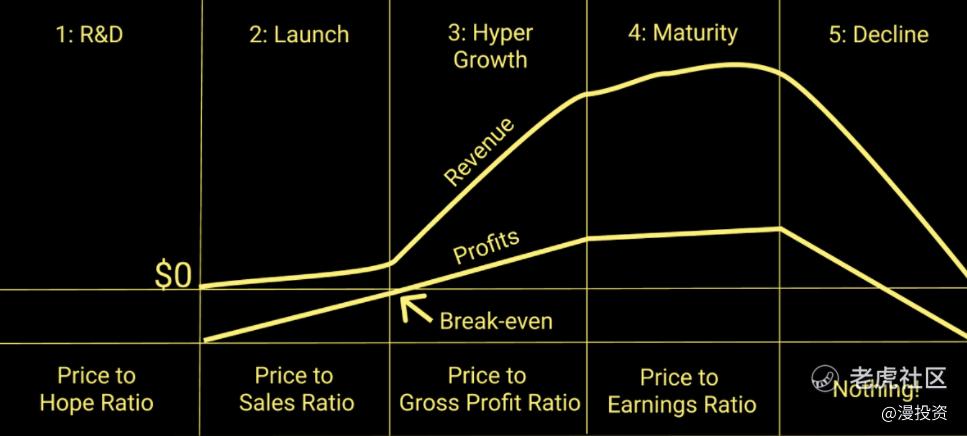

先放一张图,这张图解释了在公司发展的不同阶段,用什么评估方式来衡量公司的价值。把拼多多带入,很明显拼多多已经走到HyperGrowth和Maturity这两个阶段的交界处,通过财报分析下拼多多是否在第四个阶段还有发展空间

🌲 天花板明显,发力点正确

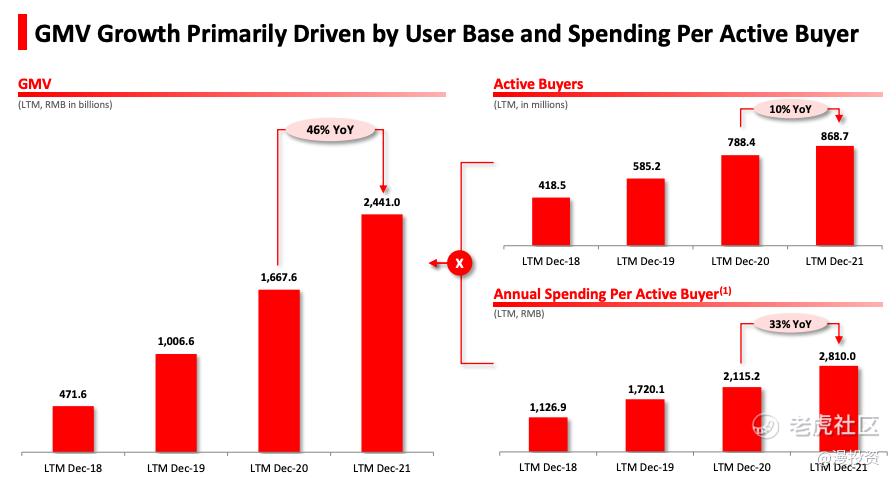

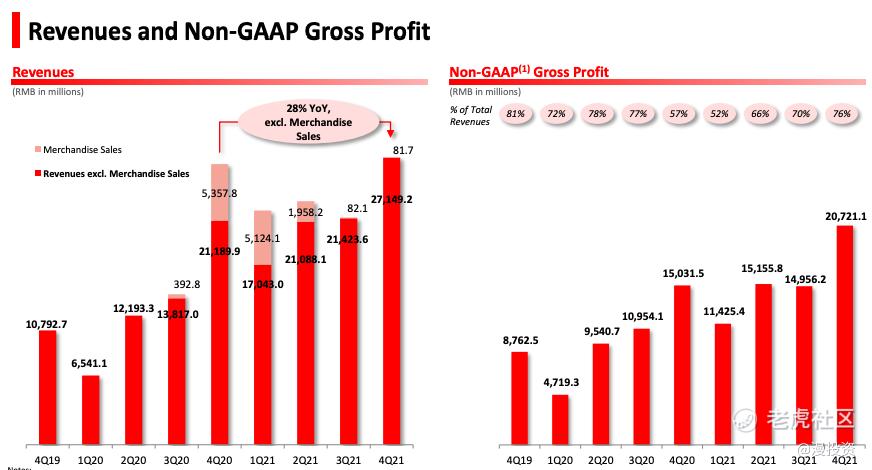

- 2021年GMV2.44万亿,同比增长46%,增速已经跌破50%

- 活跃买家同比增长10%到8.68亿

- 活跃买家年均消费2810元

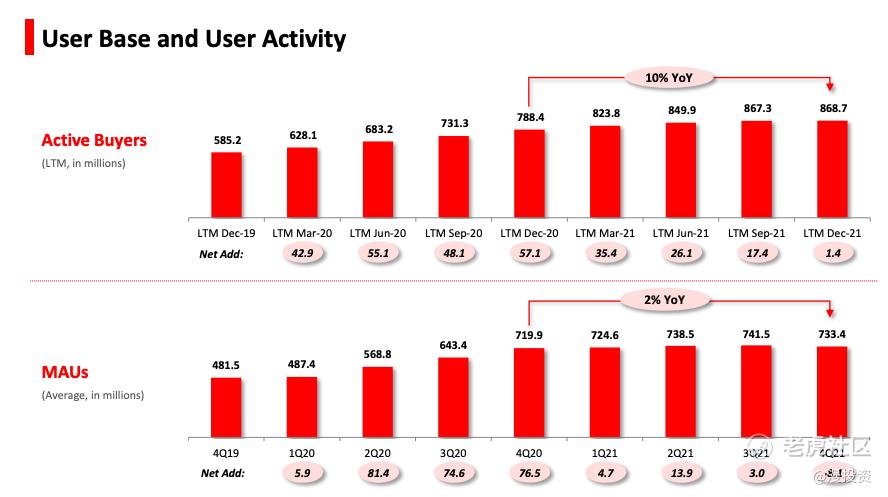

- LTM活跃买家季度增长只有10%,MAU环比还低了800万用户🤦♂️

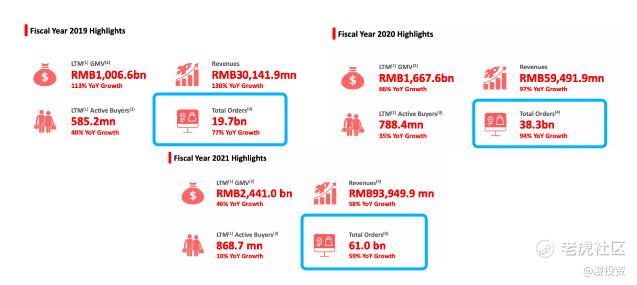

拼多多2015年底上线,6年时间交易额干到2.44万亿,年度买家做到全网数一数二,已经是个奇迹了。但是中国市场再大也有天花板,从电商业务来看,GMV和用户规模基本上已经进入了低俗发展起,能保持住就是胜利。

能发力的就是人均消费金额,在生活用品上就是增加频次,在频次低的3C数码上就是高单价。拼多多是三大电商最注重私域流量的一家,拼多多利用私域流量的信任度一直在做高端商品的推广,例如在公众号,B站数码Up主。前几年还有点担心假货的问题,现在我的Apple Watch,Mac电脑都是在百亿补贴上买的,虽然我是京东Plus会员。从财报上看年均消费到2810元,京东年均消费2019年就是5K起,淘宝8K起,所以在年均消费的金额上,还有很大的发展空间。

再看消费频次数据,从近3年的数据来看,年订单量/年活跃买家,最近人均订单量从2019年33单上升到2020年的48单,到去年的70单,去年同比增长45%。这个数据也是非常喜人的。不管是不是多多买菜的功劳,拼多多的粘性还是有竞争力的

💰 赚钱能力

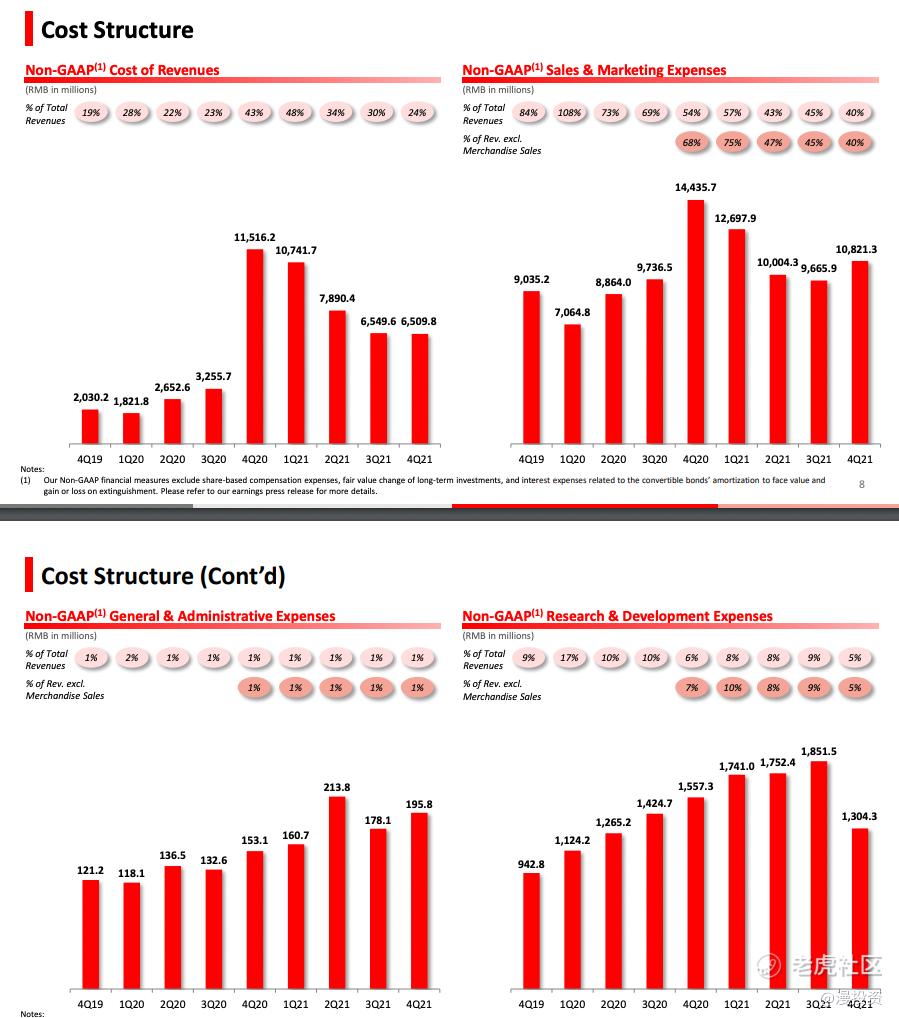

拼多多还是非常明智的把1P业务给停了,毛利率可以用暴增来形容,达到76%。电话会议里说有一步分云服务商的一次性返利贡献了本季度利润的大头。

关于第二个关于盈利能力的问题,我们并没有改变我们的战略来专注于盈利能力。本季度较高的利润是由于在增长放缓的情况下控制支出,也源于我们的服务提供商的一次性返利相关的成本和费用减少。由于对服务提供商的负有保密义务,我们无法透露返利的具体金额。但我们可以说的是它贡献了本季度利润的重要部分。

这部分利润属于非常规的,要是利润增长这么快,估计看PE的投资人就捂不住钱袋买买买了。

但是从费用端来看,占大头的营销费用比例却在大幅下调,从45%下降的40%,一项喜欢疯狂促销的拼多多在拉新遇到天花板后,营销也趋于高效率,这个属于实打实的在控制成本。研发端的18亿,环比下降到13亿,估计就和云服务返利有关了。这个返利占大头感觉像个烟雾弹,赚钱能力是实打实的强。

📈 估值分析

如果暂且按照拼多多这个季度的盈利为暂时性的,在接下来的12个月,EPS考虑到剔除这部分一次性的返利收入,连续3个季度盈利不增长,NTM的EPS就是0.72*4=2.88,PE Ratio给到20,这个估值应该不算高,股价就是57.6,现在股价是40,如果没有中丐丐中丐这波杀,正常投资逻辑的话,现在这个股价真的很吸引人!!!

撑死胆大的,饿死胆小的。。。

-----

Peace & Money 🤟

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

便宜就是粗制滥造