耐克的忧患,何止通胀与物流?

$耐克(NKE)$ 的财报以及财报后的表现展露了非常有意思的信息。

一边是,北美地区重复春光,疫情的影响消失殆尽,运动市场的需求反弹迅速。同时,公司从供应链危机中也缓过劲儿来了,带着$Snap Inc(SNAP)$ 一起发展直播带货业务。

而另一边,则是在大中华市场上的低迷,疫情前的增长源泉如今成了恢复期的“吊车尾”。

这怪谁?怪它是一家生来唱合众国赞歌的美国公司?

如何理解大中华区的业绩?

显然,看待耐克这样的公司,中国投资者的视角是不同的。

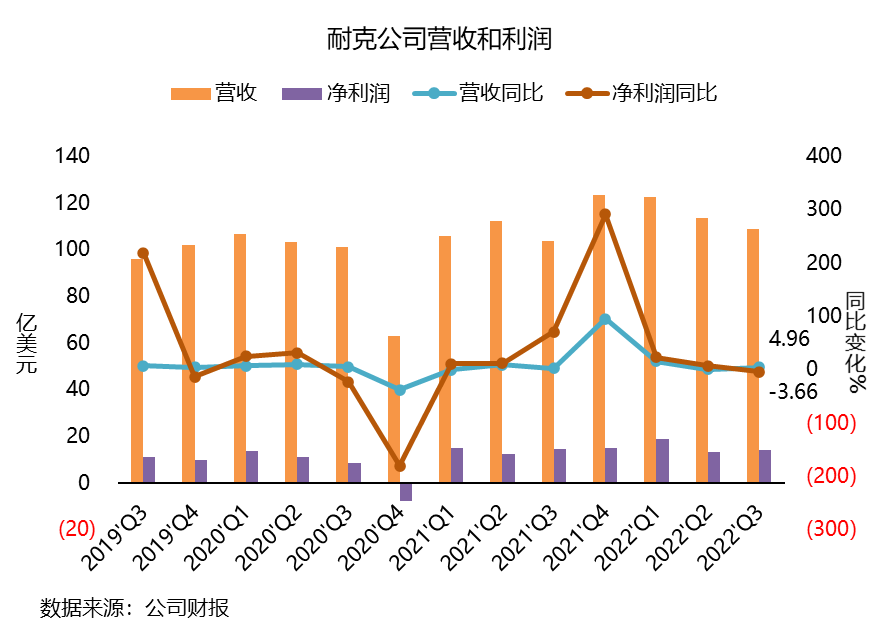

尽管整体上来看,截止至2022年2月28日的单季营收达到了109亿美元,超过预期共识的106亿美元,同比增长了5%。整体净利润也达到了14亿美元,EPS达到0.88美元,超过预期0.15美元之多。在目前这样的环境中,这显然是超强的运营水平。

然而,疫情前还在引领全球业绩的大中华区,却连续三个季度“滑铁卢”。

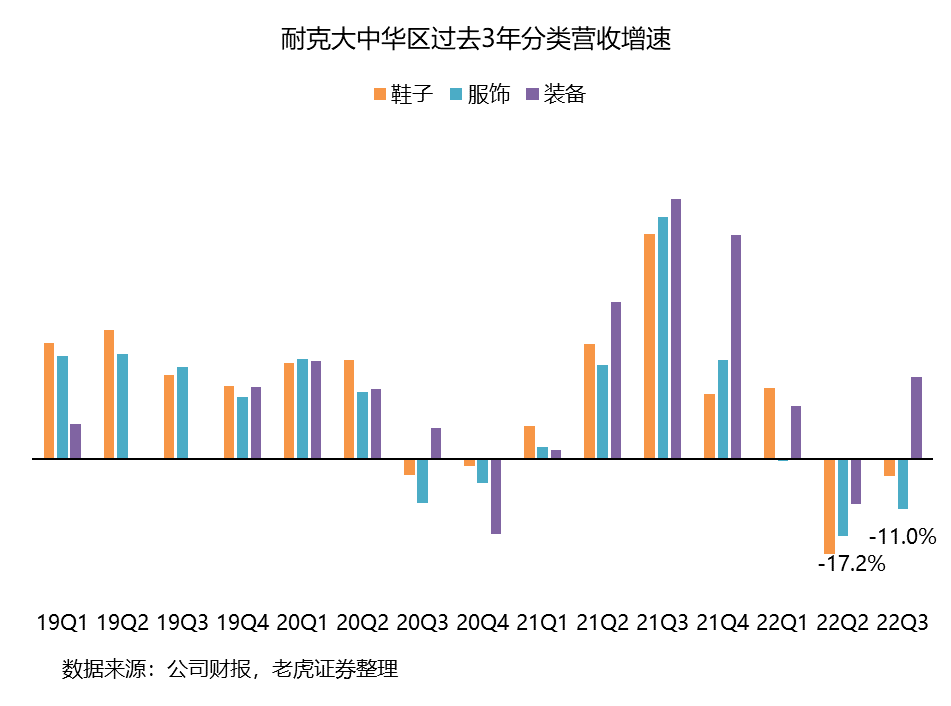

当家产品,也就是鞋子的同比增速-3.7%,也是连续两个季度同比为负。不过NIKE的鞋子是行业标杆,单季收入15亿美元,整体来看并不存在问题,相比2019年Q3的11亿美元也是增长不少。不过从线性上来看,已经失去了增长最快的红利。

运动装备的收入在本季度同比增长了18%,一句话——冬奥会。

而问题最大的,依然是服饰,本季度依然有两位数的同比下降,达到-11%,如果按人民币算则是-13%。

我们认为有几点值得注意:

第一、新疆棉事件之后,耐克品牌的影响力急剧下降,用户好感度也下降,而这一点,在服饰上表现得最为明显;

第二、国潮服装品牌崛起,以及海外其他品牌的渠道入驻,也增加了运动服饰产品的竞争;

第三、直播电商打破了原有的渠道格局,各大品牌的竞争在一定程度上被拉到同一起跑线上。

所以,尽管从更长周期来看,耐克在大中华区的符合增长率依然较高,但是它正在“失速”的事实也摆在面前。

更重要的是,北美和欧洲地区出现的供应链问题,在大中华区的影响其实较小,因此它增长不给力就只是能怪它自己增长不给力。

如何理解欧美业绩高增长

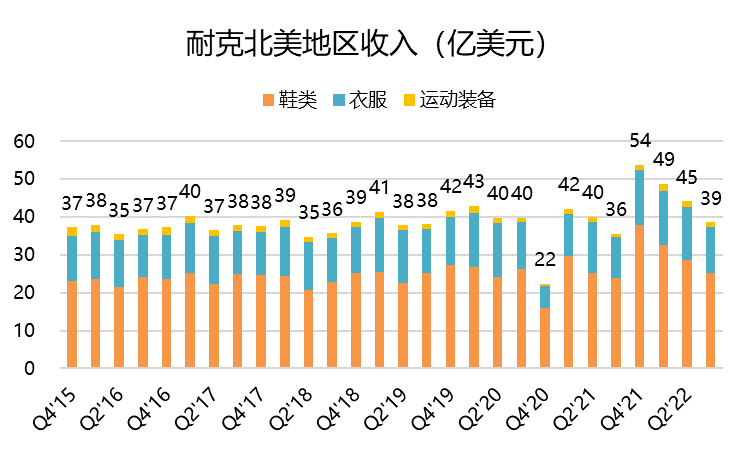

北美地区整体营收增速为9%,其中服饰的增速11%,运动设备为51%。主要是供应链的恢复,满足了更多的增长需求。

主要增长的因素也包括:

第一、供应链的恢复。包括越南所有工厂开始运作,港口堰塞等物流的问题得到解决。

第二、通过在$Snap Inc(SNAP)$ 和Instagram上的直播非常受欢迎,推动了运动鞋的线上销售;

第三、与多个其他品牌,包括$路易威登(LVMUY)$ 集团的联名款,增加了市场热度,推动了销售。

而欧洲、非洲和中东地区(EMEA)营收增速7%,有意思的是鞋类产品增速-2%,反而是服装类的收入大增21%,以当地货币计则是28%。

其实EMEA地区的增速在前几个季度都比较差, 本次只是供应链缓和后的反弹,预计无法持续。

耐克股票增长的动力?

首先需要明确一点:公司业绩、公司估值、公司股价,这三者并不完全按比例呈现正相关。

从业绩的角度来说,耐克公司的利润率不断改善,在体现运营水平高效的前提下,一部分也是由于通胀的因素。因为此前的库存的成本较低,而通胀之后的新产品售价更高,导致短期利润率的提高。当库存整体成本提升之后,利润率会有瓶颈。所以,未来的利润率提升更要靠运营效率。

而公司的股价,则与市场整体风险偏好有关。今年以来,耐克的股价回撤了22%,比$标普500ETF(SPY)$ 的6.16%更多一些。

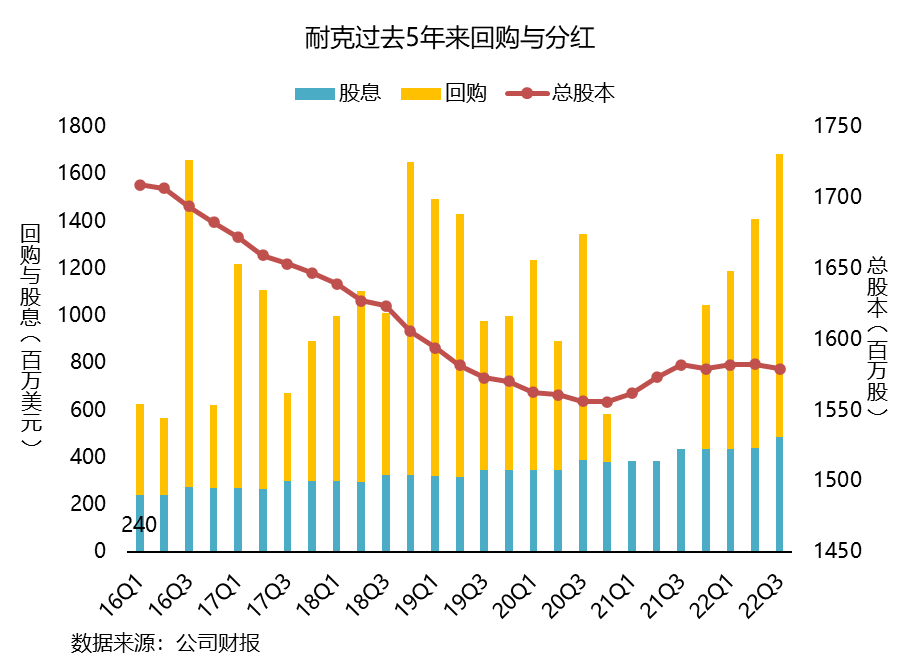

另一个支持股价的因素就是回购。过去的一个季度的回购金额达到了2018年以来的新高12亿美元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 山河故人在·2022-03-22耐克的营销手段太多了,保证了他在当下的经济环境下也能实现增长点赞举报

- 月野寻兔·2022-03-22伴随李宁、安踏等国货品牌的崛起,耐克未来只会越来越难点赞举报

- 山野万里·2022-03-22东南亚从疫情中恢复,供应链修复是业绩增长的主要动因之一点赞举报

- 听风于野·2022-03-22我不理解为什么一家企业要掺和政治1举报

- 空对庭深·2022-03-22北美地区经济复苏带动了消费点赞举报

- 书煮日月·2022-03-22莆田鞋代替了一大堆正品市场点赞举报

- 仙气护体·2022-03-22耐克的产品虽然贵但确实比较好用点赞举报

- 喵里喵气·2022-03-22为什么他一直回购啊?单纯的回馈股东?点赞举报

- 完美少年·2022-03-22耐克和阿迪谁的市场份额大一点点赞举报

- 长歌灯火时·2022-03-22我始终支持国货!点赞举报

- 橘色日落00·2022-03-22耐克终究还是要靠他的发家地带来挣钱啊点赞举报