寻找中国平安(02318)2022年价值投资的锚

三个交易日涨幅超过20%,营收超万亿的综合金融巨无霸,中国平安(02318)持续获得资金抢筹,利好接踵而至,近日该公司发布了2021年不错的业绩成绩单。

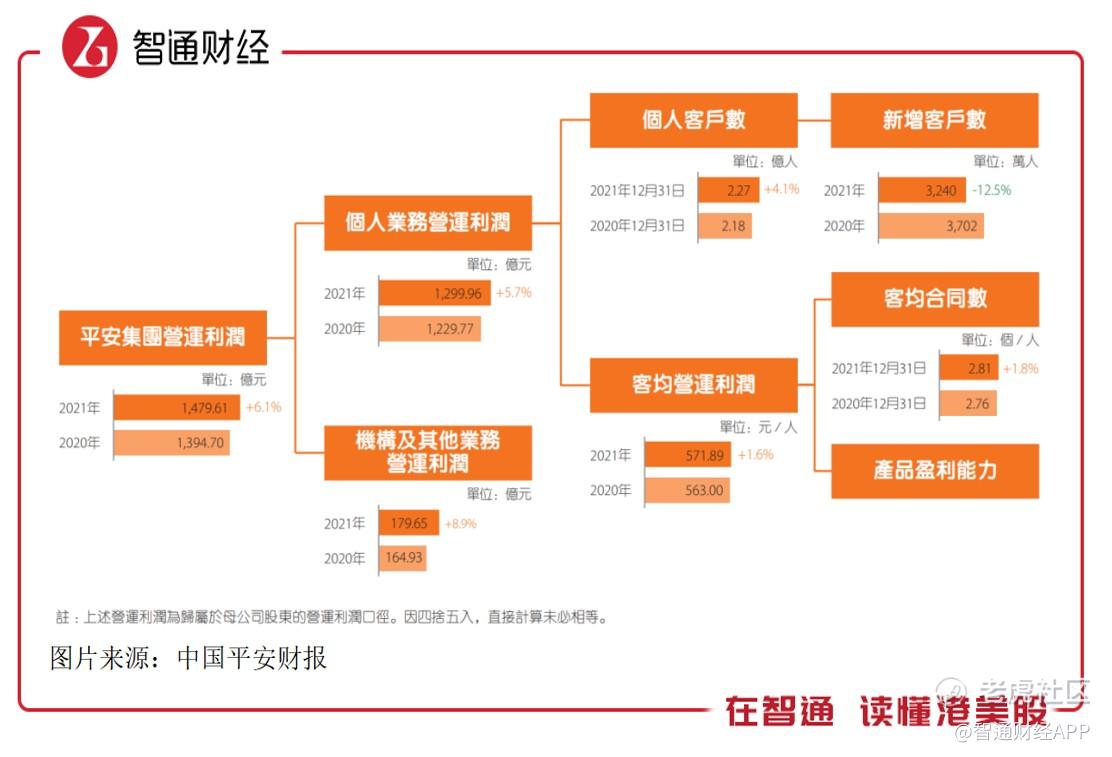

智通财经APP了解到,根据中国平安2021年年度报告,期内实现总收入12876.75亿元,归属于母公司运营利润1479.61,同比增长6.1%,股东的净利润1016.18亿元,基本每股收益为5.77元/股。此外,该公司将向股东派发全年股息每股现金2.38元,同比增长8.2%,持续提高现金分红。

低估+业绩优秀是价值投资者“抄底”的核心逻辑。2020年以来,在疫情及政策干扰下,包括中国平安在内的多数白马股,遭遇市场资金冷落,中国平安这两年的回落估值已跌入“黄金坑”,而业绩依然稳健增长。该公司于2021年8月启动新一轮股票回购方案,截止2021年底已回购共计39亿元。

中国平安的价值回归或许才刚刚开始。

更为重要的是,作为保险业的创新巨人,在金融+科技+医疗三驾马车共同驱动的中国平安,市场也在猜测,我们能否在2022年看到70元甚至价格更高的中国平安?

两大战略协同驱动

中国平安是全球领先的综合金融集团,通过旗下公司覆盖保险、证券、资产管理及金融科技等业务,从往年业绩看,收入连续四年破万亿,且保持稳定增长态势,调整后的ROE稳定在19%左右,每年都有分红,年均分红增长率达到8%。该公司取得骄人的成绩主要得益于采取了客户经营战略和综合金融战略,两大战略相辅相成互为推进,前者为打造高度粘性的客户体系,后者为业务拓展,打造多元业务创收能力。

该公司以客户为中心,通过“1个客户,多种产品,一站式服务”模式,提升客户粘性。截止2021年,个人客户数量超过2.27亿户,较年初增长4.1%,新增客户3240万户,个人客户交叉渗透程度不断提升,同时持有多家子公司合同的客户在整体个人客户中占比达39.3%,2021年个人业务运营利润贡献87.9%。

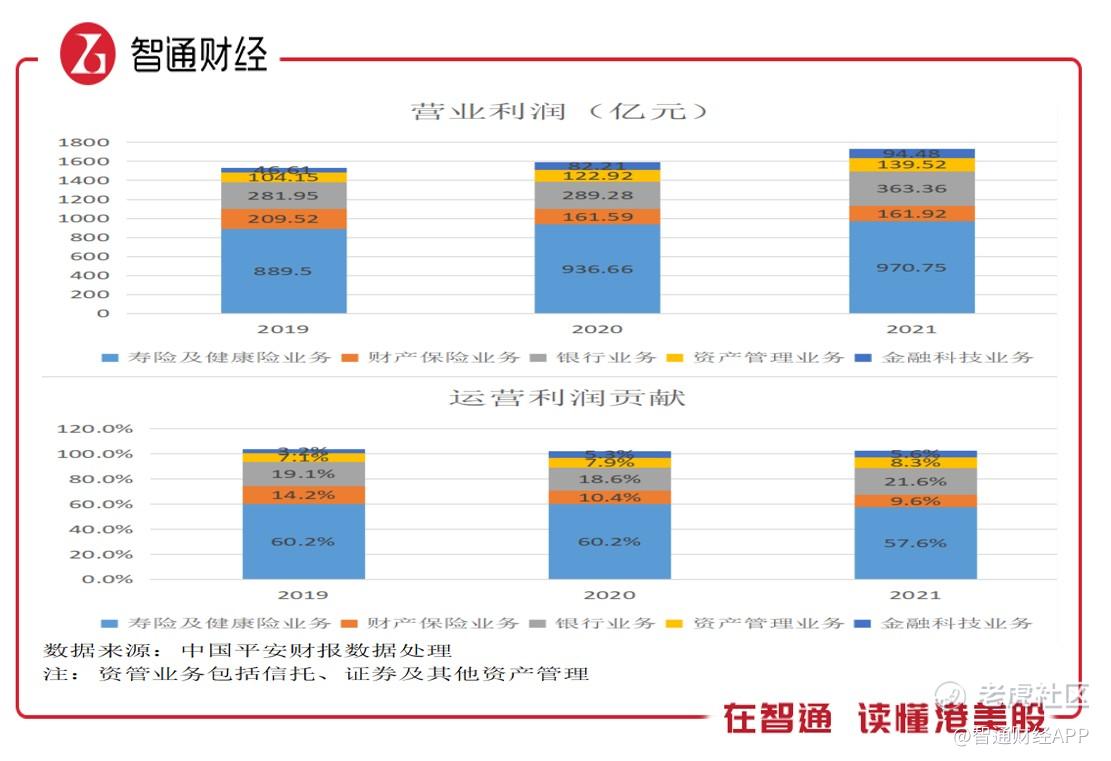

在良好客户经营战略下,中国平安综合金融各项业务整体业绩保持稳健。2021年寿险及健康险业务已赚保费4791.95亿元,同比有所下降,不过其他业务表现均不错,财产保险业务已赚保费2604.9亿元,同比增长3%,银行业务收入1693.83亿元,同比增长10.3%,资产管理业务增长稳健,其中证券及信托均呈双位数增长,科技业务收入992.72亿元,同比增长9.8%。

各项业务经营稳健

作为收入占大头的寿险业务,2021年行业经营环境并不好,该公司以“渠道+产品”双轮驱动战略,打造多渠道输出产品价值,其中代理人2021年人均首年保费同比增长超22%。而依托集团医疗健康生态圈,公司创新推出“保险+健康管理”、“保险+高端养老”、“保险+居家养老”等产品及服务,打造差异化竞争优势,持续提升客户服务体验。

在具体产品上,平安金瑞人生、平安金瑞人生年金保险及平安财富金瑞为销售前三,保费收入合计506.3亿元,贡献规模保费8.93%。2021年,寿险及健康险的个人客户达6352万户,活跃使用医疗健康服务的用户约4980万户,近30%的新增寿险客户来自活跃使用医疗健康服务的用户,占比逐年提升。

银行业务是中国平安保险之外的第二大业务,银行业务向零售转型,打造以开放银行、AI银行、远程银行、线下银行及综合化银行相互衔接并有机融合的“五位一体”新模式。2021年收入创新高,同时资产质量及风控水平也都在提升,不良贷款率1.02%,较年初下降0.16个百分点,拨备覆盖率288.42%,较年初上升87.02个百分点。2021年银行零售个人客户数量8693万户,同比增长12.9%。

值得注意的是,中国平安创新业务成为新增长亮点,公司推进“金融+科技”和“金融+生态”建设,持续探索创新商业模式,科技板块的收入及利润持续创下新高。

“金融+科技”是将领先科技广泛应用于金融主业,据了解,该公司科技专利申请数累计达38420项,位居国际金融机构前列,金融科技、数字医疗专利申请数排名亦位居全球第一位。2021年底平安AI坐席覆盖2158个场景,期内AI坐席驱动产品销售规模约2758亿元,在整体坐席产品销售规模中占比29.3%。

“金融+生态”则是打造多种生态场景,包括金融+健康及金融+养老等多种生态体系,平安持续升级医疗健康生态圈战略,打造“中国版联合健康”,创新推出以“HMO+家庭医生+O2O”医疗模式,打通供给、需求与支付闭环,金融主业协同效果逐步显现。平安超2.27亿个人客户中有近63%的客户同时使用医疗健康生态圈提供的服务,客均合同数达3.3个,客均AUM达4.0万元。

平安健康是医疗健康生态圈的重要输出载体,覆盖健康管理、亚健康管理、疾病管理、慢病管理及养老管理等五大医疗健康服务场景,截至2021年12月,累计注册用户量近4.23亿,累计付费用户数快速增长至超3800万。健康及养老是政策长期受益的领域,该公司医疗生态圈具有较高的想象空间。

整体来看,中国平安以客户为中心,通过客户经营管理,挖掘客户需求,提供相应的保险、银行、信托、资产管理以及医疗结合的产品,业务延展性强,而通过科技投入,以及业务数字化打造不断提升客户体验以及粘性,同时提高风控水平降低风险。不过在万亿规模上,增长实属不易,该公司最值得看的还是盈利能力。

盈利能力行业领先

智通财经APP了解到,中国平安寿险及健康险贡献了主要收入、运营利润以及分红,其中营运利润占比约60%,分红占比约80%。2021年,各项业务运营利润均有所增长,其中寿险及健康险运营利润970.75亿元,近三年复合增长4.47%,利润贡献57.6%,银行业务表现亮眼,利润贡献上升至21.6%。

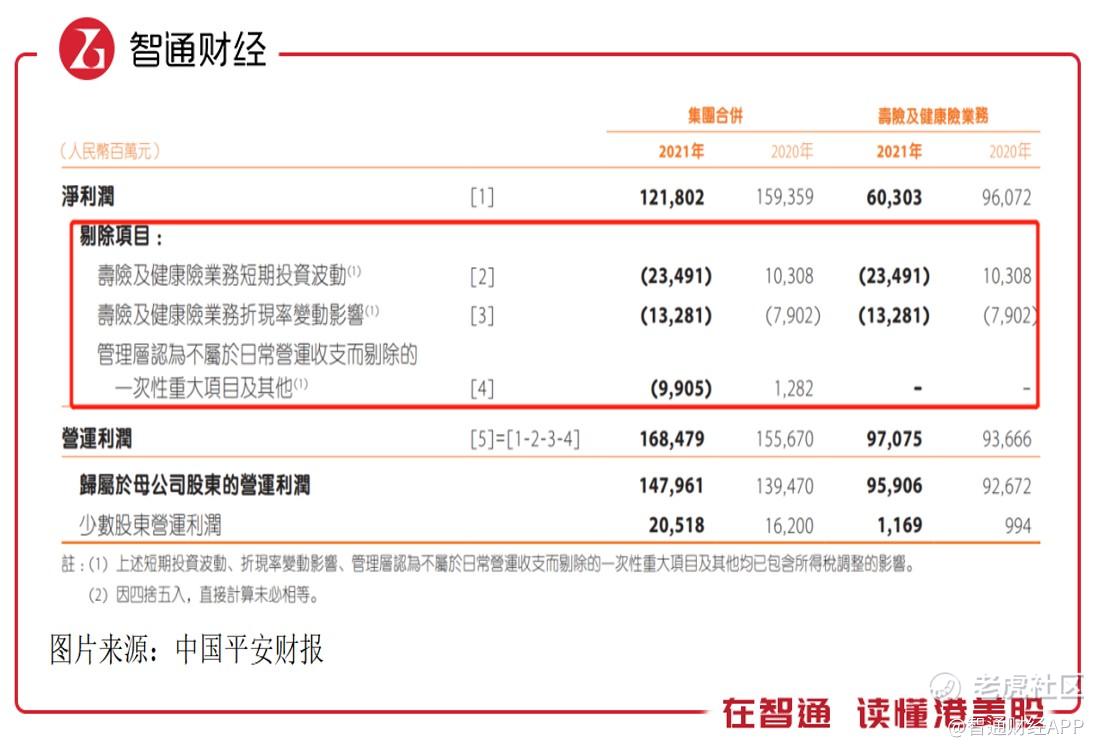

细心的投资者可能观察到,该公司于2021年归母股东净利润1218.02亿元,同比是下滑的,主要因为核心业务寿险及健康险的影响。2021年该业务净利润603.03亿元,同比下滑37.2%,其中受短期投资波动影响234.91亿元,受折现率变动影响132.81亿元,剔除这些项目后,该业务利润增长3.64%。

中国平安运营ROE稳定,且处于行业领先地位,2021年为18.9%,在过去五年保持在19%水平,而同行中国人寿、中国太保、中国太平及新华保险等在10-13%区间。从业务上看,寿险及健康险业务运营ROE达到32.3%,远高于整体水平,在寿险行业的龙头地位,也使得该公司盈利水平常年位居行业榜首。

分拆ROE看,主要影响因素包括权益乘数、净利率及资产周转率,该公司权益乘数(总资产/净资产)2021年为9.4倍,处于行业平均水平,而净利率远高于行业平均,近五年平均达12%,而资产周转率略低于行业水平。不过相比于同行,中国平安盈利想象空间大,要知道除了保险,该公司还有银行、资产管理和科技业务。

2022年价值将回归

中国平安派息非常慷慨,积极回报股东,过去五年现金分红总额复合增长率为25.8%,2021年每股派发股息2.38元,分红比例达到46.3%,同比提升17.6个百分点,为五年来最高水平,以现金分红总额431.74亿元算,股息率(分红/市值)4.1%。

此外,2021年受大环境影响该公司股价持续回落,为提振市场信心,该公司通过集中竞价交易方式已累计回购A股股份7776.51万股,累计回购达39亿元。同时,该公司披露2022年度核心人员持股计划实施方案,自愿参加公司2022年度核心人员持股计划的核心关键人员共1703人,参与资金总额合计人民币5.96亿元。

高派息率、高股息率、持续回购加上股权激励,使得该公司相比于同行具有更高的投资魅力,在这波保险板块大涨中,中国平安为市场龙头,涨幅第一。目前该公司港股PE值(参照2021年运营利润)为5.09倍,PB值(参照2021年净资产)不足1倍,估值处于历史低位,参与价值高。

智通财经APP同时注意到,3月20日安信证券发布题为《寿险承压趋势延续,改革不止行则将至》的研报,该研报对中国平安多年来的持续改革予以高度评价,并给予其62元的目标价。

在过去的一个月里,中国平安获得5份券商研报关注,买入4家,平均目标价为67.77元,与最新价47.93元相比,高19.84元,目标均价涨幅41.39%。值得注意的是,华泰证券、国泰君安给出的目标价均超过80元。

2021年,中国平安向市场提交了优秀的业绩,同时也派出了过去几年最高的分红水平,2022年,中国平安的改革将进入收获期,公司价值即将回归,70元的股价或将不是一个梦想。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

中国平安