高端先行,猎聘与BOSS直聘的估值差能否反转?

招聘市场需求回暖,业绩超预期增长

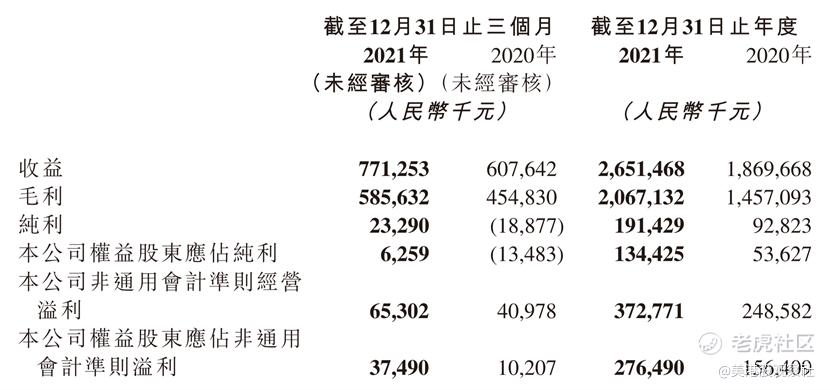

上周五,同道猎聘公布了2021年年度财报,公司在2021年取得了高速增长,实现收入26.5亿元,同比增长41.8%,实现毛利润20.7亿元,同比增长41.9%,实现归母净利润1.3亿元,同比增长105.7%,实现经调整后的净利润3.7亿元,同比增长50%,经调整后的净利润率提升至14.1%。整体业绩实现超预期增长。

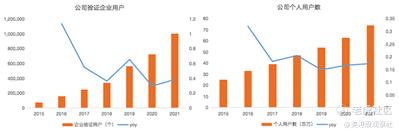

得益于招聘市场需求的回暖和公司招聘策略的优化,在业绩呈现高增长的同时,猎聘企业客户数和个人用户数也呈现高速增长。截至2021年底,猎聘验证企业用户数增加至100.3万名,同比增长38.4%,企业用户贡献的收入达23.1亿元,同比增长34%,占总收入比重达87.1%,其中,高净值付费企业用户增至7.3万家,同比增长31.8%。注册个人用户数目增加至7392万名,同比增长16.9%,截至2022年二月中上旬,猎聘个人用户数量已突破7500万,个人用户贡献的收入达3.4亿元,同比增长136.7%,占总收入比重提升至12.8%。

展望2022年,尽管面临着疫情反复、部分企业经营不佳的局面,但是,猎聘跟踪到,72%以上的企业对招聘市场仍然充满信心,更有80%的企业计划增加或是至少维持招聘预算,而这些有望支撑招聘市场的持续回暖。与此同时,猎聘也将坚持以中高端为核心、探索灵活用工、SaaS服务、培训等多元化业务的发展路径,能够满足招聘市场供需双方更加全面的需求,从而也带动公司规模的全面扩张。

顺应高端化大趋势,对比BOSS直聘,估值有望回归

在招聘市场参与者中,同道猎聘可以说是中高端市场的领头羊,而BOSS直聘则是长尾市场的佼佼者,但是资本市场却给两者非常大的估值差异,BOSS直聘的估值要明显高于猎聘,这是否合理呢?

要知道,高端化是经济增长下的大趋势,也通常会在资本市场上享受更高的估值。随着国内经济的增长,中国人民的财富也呈现大幅的增长,在满足了基本物质的需求后,居民也开始追求更加高端的需求或是享受。这在发达国家也是同样的规律,在国内也已经在各行各业都有所表现了。而对于企业来说,高端化也能够积累更加优质的客户,能够获得更加稳定的需求,从而在经济波动中保持增长。

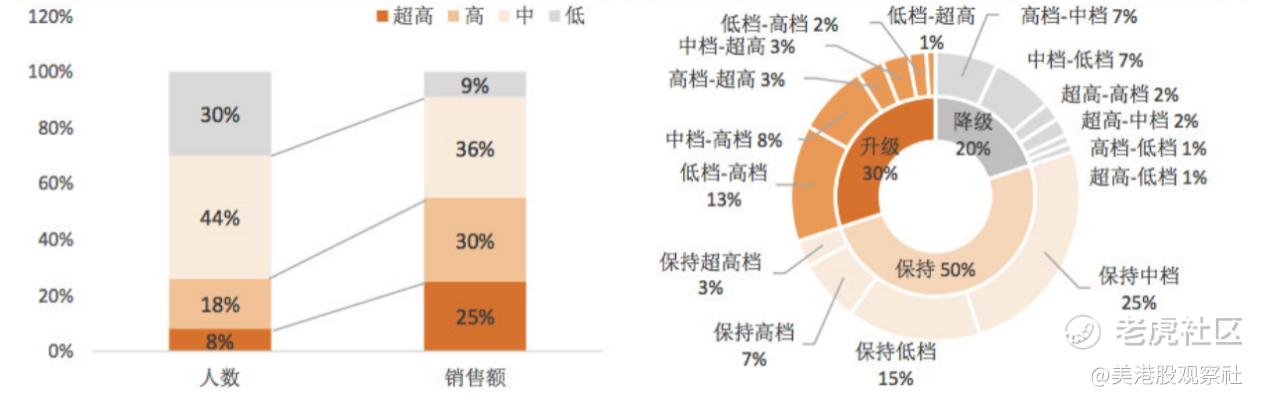

比如在白酒市场,白酒整体的销量规模早已经见顶了,但是,它的收入规模还在增长,增长动力就是高端化,通过高端化策略带动提价从而带动整体收入规模的增长。正是由于高端化带来的增量,高端白酒企业也在资本市场获得了很高的估值。相反,在低端白酒市场,由于竞争激烈、提价困难、销量萎缩,低端酒企业绩不佳,在资本市场的估值也比较低,在下跌通道中跌得也更猛。汽车市场也同样呈现高端化的规律,SUV销量不断增长,2021年我国SUV销量为1010.1万辆,占乘用车总销量的47%,占比不断提升。而在新能源车行业,特斯拉、蔚来、理想、小鹏等纷纷发力高端化,2021年,终端售价在25万以上新能源车销量占比已经达到26.6%。相应的,特斯拉、蔚来、理想、小鹏这些公司也在资本市场享受了很高的估值。

除了白酒、汽车,珠宝、医美、牛奶、啤酒等各行各业也都呈现了高端化的趋势。而在招聘市场,高端化同样是趋势,根据艾瑞咨询的数据,中高端市场规模已经占据了86.5%的规模,与此同时,尽管中高端渗透率达到了86.5%,但是,招聘的线上渗透率并不高,同样是艾瑞咨询的数据,2021年,线上招聘渗透率仅为11.2%,这样比较一下,线上高端化仍然有很大的空间。作为线上高端化的龙头,猎聘的成长空间也依然很高。

既然高端化企业通常会有较高的估值,猎聘也还有很高的成长空间,为什么猎聘实际的估值要比BOSS直聘更低呢?

有一种说法是流量为王。通过覆盖长尾客户和用户,BOSS直聘积累了大量的流量,2021年Q3末MAU达2882万,企业客户总数达400万,要高于专注中高端的猎聘。而在互联网行业,流量就是企业的“命根子”,也是未来变现的重要倚仗,所以,走这种流量模式的路子,BOSS直聘在上市以来也享受了更高的估值。而猎聘则不同,猎聘是SaaS企业服务模式,更具科技含量,尤其是通过产品的全面升级和多元化布局,进一步强化了猎聘的SaaS属性,能够更加帮助企业进行数字化转型。所以,从这方面来看,猎聘更具科技属性,而BOSS直聘更偏向于流量,市场对互联网公司更加偏好流量才导致BOSS直聘估值更高。

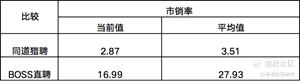

但是,随着互联网流量逐渐进入增长瓶颈,行业政策也更加严格,流量变得不再那么值钱了,像视频平台坐拥10亿月活,但估值在一步步下滑。对于BOSS直聘则是更加明显,由于受到网络安全审查的原因,BOSS直聘已经被停止了新用户的注册,这意味着BOSS直聘过往可以凭借的流量优势不再存在。而这个时候,对于招聘服务行业而言,企业真正的科技和服务能力就显得更加重要,具备SaaS服务优势的猎聘将会更胜一筹。而且,猎聘更加专注高端化,依靠服务进行变现的能力也更加强大,按照两家公司单付费客户价值来计算,按照最新的数据,猎聘全年的单付费客户贡献收入3.18万元,而截至Q3,BOSS直聘前三季度单付费企业客户贡献的收入仅为784元,单Q3季度贡献300元,与猎聘的付费客户价值相差甚远。而且从客户质量上看,猎聘的客户也更加优质,需求也会更加稳定。所以,随着资本市场逐渐转换按照流量给估值的看法,两者的估值差也将发生反转。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

加油boss