期权希腊字母系列(一)| Delta

Delta值到底意味着什么?

有必要关注这个数字吗?

今天带大家解锁Delta!

期权交易中,根据「B-S定价模型」包括5个希腊字母和隐含波动率在内的6个参数是计算美式期权理论公允价值的主要依据。

其中「delta」作为直接与标的价格本身相关的参数,表示标的价格变化对期权价值变化的影响程度。

从数学意义上,delta可视为期权价格对其股票标的价格的一阶导数,用于测量期权价值对股票价格变化的敏感度。

我们可以从四个维度对希腊字母中的第一个参数delta进行理解:

- 期权价值对标的股票价格变动的敏感性

从delta的第一个基本维度来理解,B-S期权定价构建了一个关于期权理论 「公允价格」 的多因子模型,其中delta是衡量标的股票价格变化的因子影响程度的指标,对于一个delta等于0.6的看涨期权来说,其标的股票价格每上涨1美元,对应期权价值则会上涨0.6美元每股。由于期权价格变化幅度不会超过其本身标的资产价格变化,因此delta绝对值的取值总是介于0到1之间。

- 等价买入或卖出的标的股票数量

正因为期权价值与标的资产价格的相关性,Delta同时也可以理解进行某一笔期权交易时,买入或者卖出对应股票标的资产的数量。

举个例子,假设一个交易者在期权市场上购入一笔合约尺寸为100股的某标的股票期权,其中delta为0.6等价于期权持有者在相应股票市场上购入了60股标的股票,但是相对直接购买60股股票而言,购入期权可以使交易者以相对更低的成本价格下注。

这也是期权交易相对股票购买的一个优势,当资金量无法直接购买对应股票标的时,期权交易可以达成小成本撬动大资本的目的。通过delta值我们也可以相应计算出,一个交易者希望持有或者卖出一定数量的股票时,通过期权市场应该交易的期权合约数量。

- 下注方向

根据delta的正负性,可以判断下注方向。

◆ delta为正表示买入看涨和卖出看跌,即标的价格变化时,期权价格会同向变化;

◆ delta为负表示卖出看涨和买入看跌,即标的价格变化时,期权价格会反向变化。

- 到期时 期权价格处于价内实值期权范围的概率

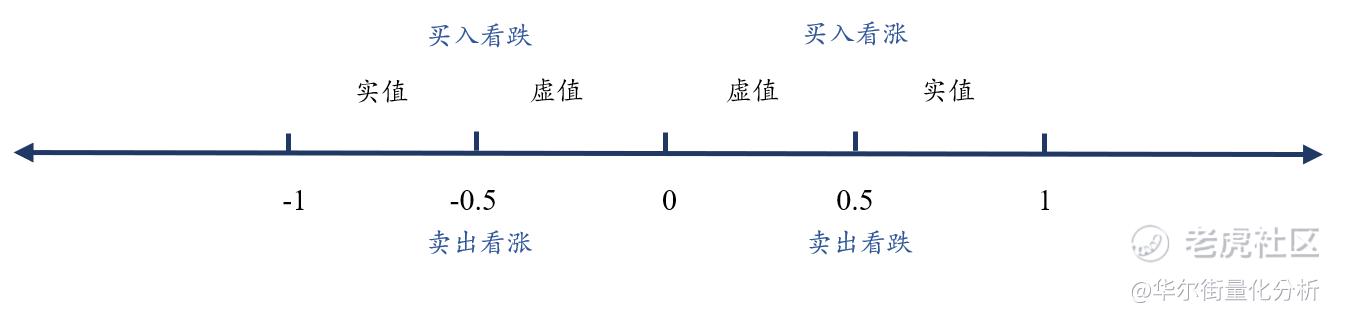

如下图所示,以买入看涨期权为例,0.5为界限,一个买入看涨期权delta为0.5表明其在到期时为价内期权和价外期权的概率大致相等为50%,称为平值期权。

但在实际情况中,通常平价期权的delta值并不是恰好等于0.5,

看涨平价期权delta值往往大于0.5,看跌的平价期权delta绝对值往往小于0.5。

一般而言,一个买入看涨期权若delta介于0.5-1之间则表明期权有更高概率在到期时为价内期权;反之当delta小于0.5,则表明期权有更高概率在到期时为价外期权。

从delta与期权时间价值的关系来看, 期权的到期时间越长,其delta值越趋向于0.5或者平值期权状态,即表示对于到期价格最大限度的不确定性,以及在时间价值内价格向任意方向变动的可能性。 反之越趋向于到期日,delta越趋向于1或者0,代表下注谜面最终被揭开,交易者最终确定自己下注是成功还是失败。

Delta的第一个功能是可以帮助衡量期权合约成功的概率,通过观察delta值可以推断执行价格超越实值期权变成虚值的概率。

Delta的第二个功能是作为构建对冲策略的基础,「delta中性策略」也叫delta对冲,是指通过买卖期权以及结合相应股票期货交易来实现整个组合delta近似等于0,从而使标的资产价格波动对期权影响被剔除。Delta对冲并不对市场进行方向性下注,即股票的上涨或者下跌二分概率对交易组合持仓损益影响较小,而期望从交易中获得时间价值衰减和波动率回归所带来的收益,属于隐含波动率交易的范畴。

「跨式套利策略」是主要的delta中性策略的一种,分为买入跨式(也叫双买)和卖出跨式(也叫双卖)。

简单来说,当 预测行情会有爆发性运动但不确定方向时 可以考虑使用双买策略,获得波动率增长的收益。

短期波动率的增长原因可能是多方面的,由此可以派生出不同的波动率策略。举例而言,技术派交易者可能在市场行至震荡末端或者某个市场失衡的紧绷点,预测后市行情将会迎来突破或反转,从而导致预期波动率上升;基本面交易者在公司即将发布定期重大财报或重要的宏观经济与地缘新闻前夕,下注市场将会迎来一波反应。反之,在预测后市行情会走入盘整低波动率时,可以考虑双卖策略获得权益金收入。

需要注意的是,delta值本身是一个时间横截面静态值,随着时间发展市场行情变化,判断期权到期成为实值期权或是虚值期权的概率大小也会不断发生变化,因此delta对冲往往是一个动态的过程。

delta中性策略最终能否成功的关键因此在于两个方面:

- 一是是否能够有效地随时间进行动态对冲,

- 二是是否能够有效地对于标的资产隐含波动率进行预测,组合损益最终取决于预测未来波动率与实际波动率之间的差价。

以上内容,是小编对于delta的基本概念和知识的一个梳理介绍,关于期权希腊字母的更多知识和应用,在接下来的期权系列中会进一步给大家介绍,介于小编自身的知识局限性,对于文章如若有问题或者意见,也欢迎大家留言讨论,相互成长共同进步!

〓 End 〓

撰文:Joey // 指导:Evan // 排版:Olivia

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 又踩雷了·2022-03-21什么时候更新到奥密克隆啊,我现在对这个东西很敏感点赞举报

- 再涨一点点·2022-03-21可以,以后我也要学着去用德尔塔来衡量期货点赞举报

- 有钱就有爱0·2022-03-21原来一个小小的德尔塔就有那么多细节的知识点赞举报

- 不焦虑的小亨·2022-03-21绝了,我要去看看你之前的文章,还真有意思点赞举报

- 贝尼特斯23·2022-03-21牛啊,从一个字母延伸出那么多的知识,厉害厉害点赞举报

- 山河故人在·2022-03-21过于专业,以至于我无法理解点赞举报

- 贝克汉姆零距离·2022-03-21希腊字母对于当今的世界是非常重要的点赞举报