评3月议息会议:对通胀深深的恐惧,舍经济压通胀

美联储在年初放尽全年之鹰,鲍威尔又在听证会中直接给了3月加息25个基点的答案,故而本期议息会议基本不会出现预期外的东西,美联储已经拿捏了市场预期主导权,但却感受到美联储对通胀深深的恐惧。

惯例先进入会议声明变化要点赏析,这期声明内容遭遇大改,疫情表述几乎被全面拿下,满屏尽是“通胀”二字,符合“誓与通胀不两立”的气质。

- 原文摘录:Job gains have beenstrongin recent months, and the unemployment rate has declined substantially.Inflation remains elevated, reflecting supply and demand imbalances related to the pandemic, higher energy prices, and broader price pressures.

- 译:就业近几个月强劲增长,失业率大幅下降。通胀持续高企,反映了疫情相关的供需失衡、更高的能源价格和更广泛的价格压力。

上期表述:近几个月受疫情影响最惨的行业已经开始复苏,但依旧受到疫情影响。就业在近几个月稳健增长,失业率大幅下降。推高了通胀。疫情相关的供需失衡和经济重启推高了通胀。整体金融环境仍然宽松,部分反映了支持经济和向美国居民和企业信贷流动的影响。

评:声明第一段大改,删去了疫情的单独表述以及金融环境宽松,论述了就业的强劲和通胀的高企,也就是美联储care的双重目标因素。

- 原文摘录:The invasion of Ukraine by Russia is causing tremendous human and economic hardship. The implications for the U.S. economy arehighly uncertain, but in the near term the invasion and related events are likely tocreate additional upward pressure on inflationand weigh on economic activity.

- 译:俄乌冲突造成了巨大民生和经济问题。对美国经济的潜在影响具有高度不确定性,但近期相关事件可能会对通胀造成额外的上行压力并压制经济活动。

上期表述:经济路径持续依赖于疫情状况。疫苗接种的进展和供应链瓶颈的放松有望支持经济活动和就业持续增长,以及通胀放缓。经济前景依然面临风险,包括新的变异毒株。

评:声明第二段用“俄乌冲突对通胀带来的影响”整体替换了“疫情对经济带来的冲击”。

- 原文摘录:Withappropriate firmingin the stance of monetary policy, the Committee expects inflation to return to its 2 percent objective and the labor market to remain strong. In support of these goals, the Committee decided toraise the target range for the federal funds rate to 1/4 to 1/2 percentand anticipates thatongoing increasesin the target range will be appropriate.

- 译:通过适度紧缩的货币政策立场,委员会预计通胀将回到2%的目标,就业市场降保持强劲。为实现这些目标,委员会决定上调联邦利率目标区间至0.25%-0.5%,并预计持续上调目标区间是合适的。

上期表述:新增表述。

评:25个基点,开启加息周期。

- 原文摘录:In addition, the Committee expects to begin reducing its holdings of Treasury securities and agency debt and agency mortgage-backed securitiesat a coming meeting.

- 译:此外,委员会预计在接下来的某次会议中开始削减国债、机构债券和机构MBS的持仓。

上期表述:替换了taper的表述。

评:5月会议可能要开始缩表了。

此外,圣路易斯联储主席布拉德投了反对票,认为应当加息50个基点,这是一年多来美联储决议首次出现反对票。

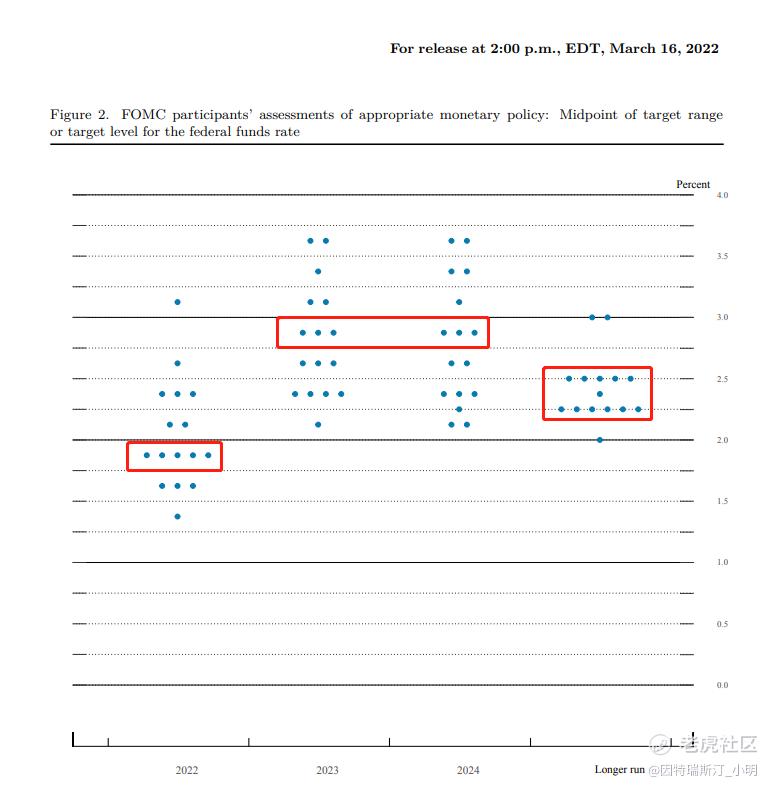

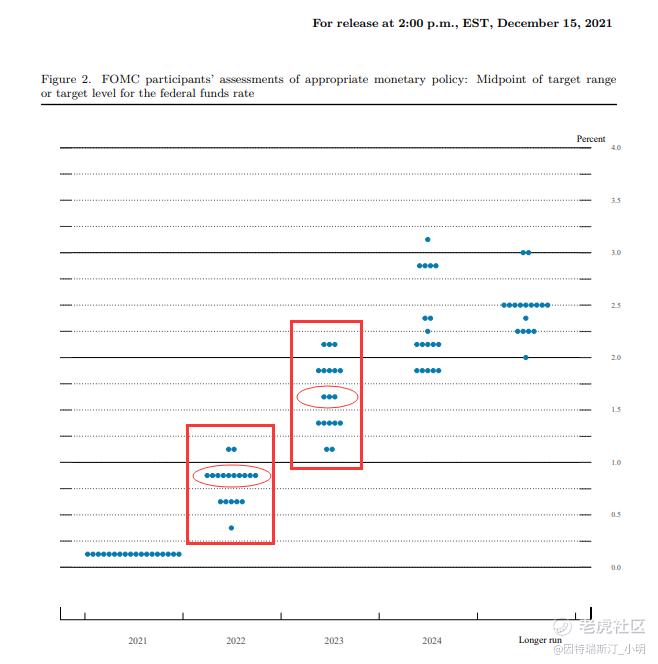

本期点阵图(加息时点)相对于上一期变动简直是离了大谱,下面两张图展示了2022年3月(上图)和2021年12月(下图)美联储官员们对未来利率的预期。从本期点阵图的离散程度看大家各抒己见对于加息步伐和终点没有一致性,2022年1.75%-2%的中值区间对应25基点再加息6次(相当于年内剩余6次会议每次都加),2023-2024的预计就更加离散了基本不用参考,中位数已经高于长期中性利率。

有意思的是,尽管美联储对这两年的利率水平变的激进起来,但长期利率水平反而略微下降了,自2.5%降至2.25%。修改长期利率水平的频次并不多见,暂且保留意见,推测一方面可能是隐晦的对冲激进加息的影响,另一方面可能是眼下以控通胀的行动为主。

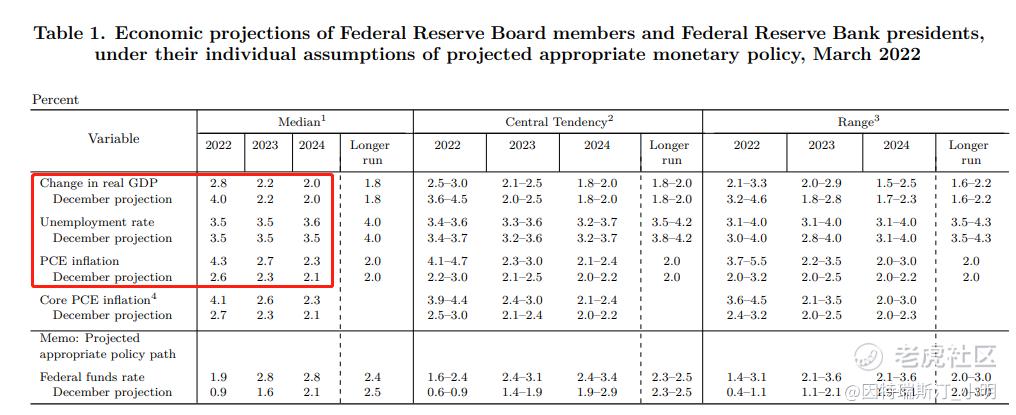

经济数据预期显示,连续几次会议都是下调经济增长预期,同时大幅上调通胀预期。2022-2024三年GDP增速分别为2.8%、2.2%、2.0%,失业率分别为3.5%、3.5%、3.6%,通胀分别为4.3%、2.7%、2.3%。较上期会议,2022年经济数据修正情况:GDP增速4.0%→2.8%,通胀2.6%→4.3%。

鲍威尔讲话要点:

①今年预计加息7次(再加6次),缩表政策相当于额外加息一次,最早在5月,进展速度会快于过去,细节将在会议纪要中公布;

②高通胀持续的时长会超过此前预期,可能需要比预期更长的时间才能恢复至2%的目标,预计通胀到今年中旬都将保持高位,2023年初开始大幅下降,他反复重申“美联储将确保高通胀不会变得根深蒂固”;

③就业市场处于一个“紧俏至不健康的程度”,薪资增速创多年来最快,如果持续下去,薪资增长将远高于与2%通胀目标相一致的水平,但他表示这不是工资-物价螺旋;

④衰退可能性不高,俄乌冲突对经济构成下行风险;

从大篇幅修改的会议声明,可以感受到“通胀”对美联储决策的威压,在经济预测中连续下调经济预期并上调通胀预期,有一丝丝舍经济压通胀的意思,金融条件收紧会传导至实体经济。尽管疫情相关的供需失衡、冲突相关的能源价格与货币政策无关,但依然要摆出誓与通胀不两立的样子,这样做不会错甚至非常正确(诸如中期选举、舆论压力、美元信用等)。

随后关注点更多是加息步伐(比如哪次会加50基点)以及很快要公布的缩表方案。anyway,早已放尽全年之鹰,在开启加息周期这方面没有太多意外的可能性,都在预期管理中了,意外可能是失控的通胀与经济的衰退。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 此时不买更待何时·2022-03-17为什么没怎么感觉到通胀,但是一切好像都很严重的样子点赞举报

- 不看不亏·2022-03-17我记得去年鲍威尔就说要加息,加到今年还没加吗?点赞举报

- 霎风雨·2022-03-17经济应该不会衰退,没有什么比2020疫情更可怕的了点赞举报

- 山头的小猪·2022-03-17一年总共才12个月,这么多次的加息市场受得住吗?点赞举报

- 王无所不知·2022-03-17可以跟失业率对比一下,一般来说跟通胀是成反比的关系点赞举报

- 咪咕蜡·2022-03-17我的理解是加息是为了把外资吸引回国内,对吗?点赞举报

- 天真的小股民·2022-03-17失控的通胀与经济的衰退。这是大概率,不能算是意外了。点赞举报

- 维克多1·2022-03-17我还是比较乐观的,我相信一切都是暂时的点赞举报

- XD绿意盎然·2022-03-17没有说加息几次,只是说不会超过七次点赞举报

- 超跌反弹NS·2022-03-17通胀已经很可怕了,会到滞胀阶段吗?点赞举报

- 抄底反弹·2022-03-17因为通胀,所以加息,者很合理点赞举报

- BlackjackA·2022-03-18阅点赞举报