奈飞跌倒,迪士尼吃饱?

比起上个季度财报后的大跌7%,$迪士尼(DIS)$ 在2月9日公布的2022财年第一季度财报后的表现可谓是扬眉吐气,虽不至于收复三个月来的失地,但靓丽的业绩重燃投资者信心。

总的来说,有三个点

- 流媒体业务的再获千万级增量

- 疫情后线下主题乐园火热程度超预期

- 后续影视IP大作令人期待

Q1业绩核心要点:

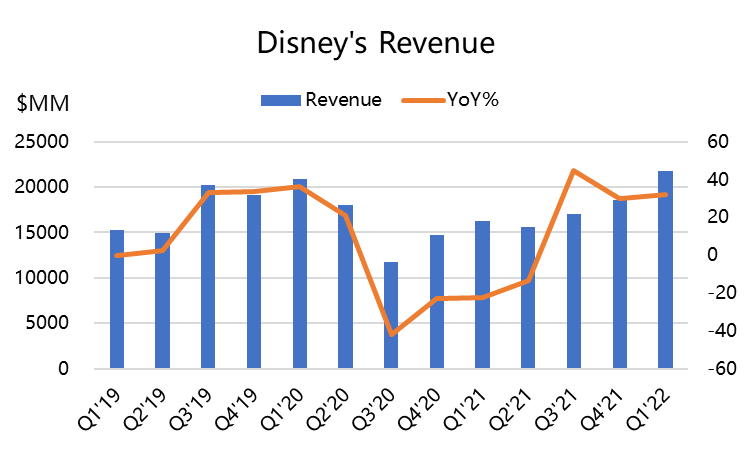

- 营收:总营收达到218亿美元,同比增长34%,高于分析师预期共识208亿美元,连续3个季度两位数增长。

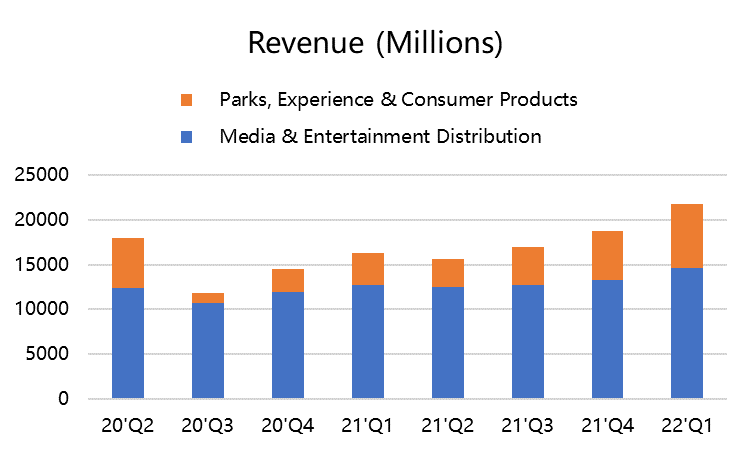

- 分类营收方面,传媒娱乐方面收入146亿美元,同比增长15.2%,与分析师预期持平;而主题公园和消费产品板块则同比大增101%至72亿美元,几乎恢复至疫情前水平,也远远超过分析师的预期共识61亿美元,高于分析师预期最高的66亿美元。

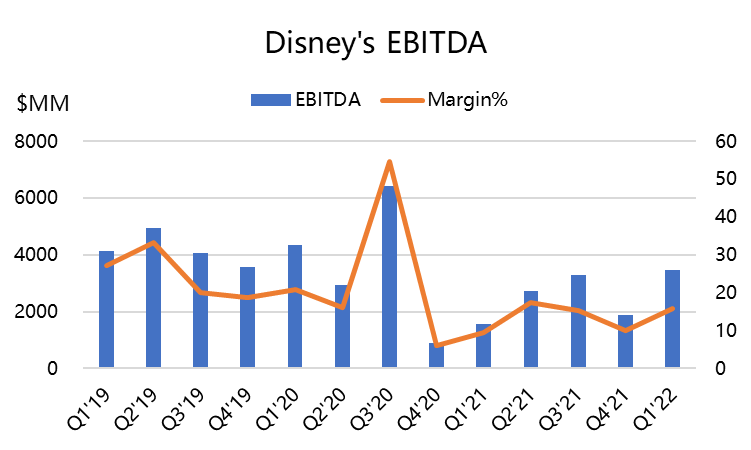

- 利润方面,整体经营利润32.58亿美元,同比增长144%,净利润达到11亿美元,高于分析师预期共识10亿美元。虽然迪士尼的各业务利润率不同,但是整体利润的回升也相当于很大程度上已经从疫情后恢复。

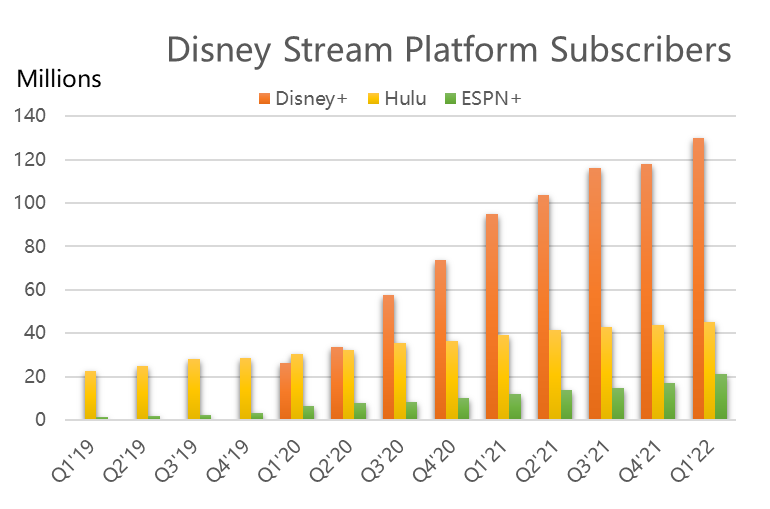

关于流媒体用户,Disney+是投资者关注的焦点,比起上季度孱弱的210万新增用户来说,本季全球新增用户达到1170万人,再次回到千万级别,远远超过分析师预期共识的817万。虽然增速已经不比Disney+刚推出那会儿,但是在疫情恢复之后,Disney+依然有千万级别的新增,也证明其整个流媒体业务的后发之力。此外,体育相关的ESPN+也增长420万,超过分析师预期共识的169万。Hulu的由于绑定了TV用户,一定程度上新增受到影响,为150万。

此外,Disney+订阅用户每用户平均收入ARPU也从一年前的5.8美元/人增长到每月6.68美元/人,而公司也有意将流媒体内容业务扩展到迪士尼、漫威、星战的粉丝群体之外。2022年1月,迪士尼宣布成立一个新的部门,以推动其流媒体服务的国际内容创作。

与奈飞的“流媒体内容山水轮流转”?

$奈飞(NFLX)$ 在本季财报之后大跌20%以上,我们在此前的分析中提到过,内容创作本身也是有一定强弱周期,而流媒体的竞争加剧会加速厂商的内容焦虑。迪士尼上一季、奈飞的本季的大跌,归根结底,一定程度上都是源自内容焦虑。

比如,迪士尼需要在漫威之外开创一些脍炙人口的佳作,而奈飞也需要有能持续造血的漫威。

此外,在国际化的推行上,还存在一个不同地区的内容偏好问题。这也是奈飞目前面临、迪士尼未来也会面临的行业性问题。奈飞突破2亿的用户规模,并且在用户新增上开始放缓。而在这点上,迪士尼原本的漫威、星战以及Pixar动画系列,反而成为突破年龄、地域限制的优秀IP,比如与$索尼(SONY)$ 合作的《蜘蛛侠3》在票房口碑双丰收。

至少未来很长一段时间未来,这块的竞争依然是激烈的。

虽然本季的《永恒族》,上季度的《尚气》并没有收获很好的票房,但是2022年下半年,迪士尼有较多的漫威、卢卡斯、福克斯系列的影片推出,有望继续成为一个电影大年。

传统业务成为最强支撑?

与奈飞的“内容焦虑”最大的不同的是,迪士尼有相当强大的传统业务作为支撑。主要分为两部分:传统有线媒体,以及主题公园。

除了有线电视的订阅恢复正常之外,迪士尼也开始对体育栏目ESPN品牌参与博彩市场的可行性影响进行了大量研究。而ESPN或者ESPN+开始通过体育进行博彩业务,势必在拓宽用户群体的基础上,还能获得额外的分成。

而更重要的是,随着人们对疫情的厌倦,主题公园再次成为消遣娱乐的重要方式。迪士尼本季度的主题公园的人均消费、酒旅间夜价格都在增加。尽管去年末受 Omicron 疫情反复,但迪士尼乐园部分门票、酒店提价,同时推出了一些方便入园游玩的工具,叠加佛罗里达州的迪士尼世界 50 周年庆典活动,全球大部分的迪士尼主题公园已经重新开放。

我们也可以看到,主题公园的收入,无论是美国国内还是海外,均已接近疫情前的水平。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 河东荷西·2022-02-10迪士尼手里的IP实在是太多了,奈非在短时间内想要超过自然是很难的,或许这也解释了为什么奈非的财报不好看了?1举报

- 大米饭00·2022-02-10这次迪士尼的财报真的是令人惊喜不已,还以为奈非预示了今年影视行业的不景气,但从迪士尼来看,影视行业还有很大的发展空间1举报

- 焱焱烈日·2022-02-11有道理!👍👍👍👍1举报

- 黄安喜·2022-02-11阅1举报