财报季专供:奈飞成了悬念最大的票了?

$Netflix, Inc.(NFLX)$ 今晚盘后发布财报,意味着科技股财报季的开启。

科技股从21年下半年之后集体表现失色,目前市场情绪也比较差。而奈飞的回撤幅度也并不算最大,差不多是跌去去年下半年的涨幅,相比较那些动辄跌回2020年初水平的成长股来说已经算不错的了。

Q4奈飞的财报,其实已经透支了《鱿鱼游戏》的后作力,并不代表会有更大的惊喜。核心数据的是新增订阅用户,公司此前的指引是850万,如果超过这个,并且提升了2022年的预期,那可能表现就不凡,但如果比这个更差,或者调低2022年指引,那必然会继续大跌。

所以,目前1月21日到期的月权的IV高达121%,相当高的一个值了。为此,我觉得是时候再次祭出“六条腿”策略。

以1月19日收盘价515.86为基准,以520行权价为例,选择上下40美元的期权组合——

①卖出Sell1月21日到期,行权价520美元的Put

②买入Buy2月4日到期,行权价520美元的Put

③卖出Sell1月21日到期,行权价470美元的Put

④买入Buy1月28日到期,行权价500美元的Put

⑤卖出Sell1月21日到期,行权价570美元的Call

⑥买入Buy1月28日到期,行权价540美元的Call

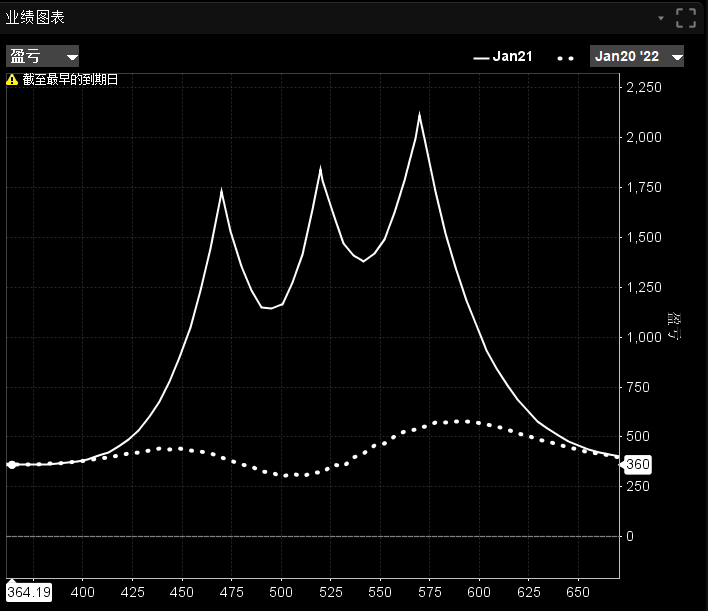

模拟盈亏结果如下(仅供参考)

注意:

1. 本质上是两张对角套利和一张日历期权的组合;

2. 所有期权需同一时间下单(做不到的要尽可能同一时间,减小下单时间差就是降低摩擦成本);

3. 理论模拟结果仅限于HV变动不大的情况,事实上HV变动不确定,因此存在收益率不及预期的情况;

4. 以520行权价只是距离,具体要根据当时下当时的行情变化来选择合适的(较近的平价)期权

在实操中,你也可能碰到

- 因流动性问题导致下单摩擦成本过大(甚至无法成交)

- 因买卖双方不平衡导致价格偏离理论价格过大

- 因IV下降过快导致价格偏离最终导致亏损

此外,如果你的风险偏好更高,也就是说你更想赌一把,但是又不想突破亏损上限。

- 预期暴跌:可以只做③④的对角策略

- 预期暴涨:可以只做⑤⑥的对角策略

- 预期波动不大:可以只做①②的日历差价

Happy Trading~

你觉得奈飞财报后表现如何?(单选)

你觉得奈飞财报后表现如何?(单选)143 人参与· 已结束

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

64

举报

登录后可参与评论

分享