瑞科生物初印象——研发团队豪华的疫苗后起之秀

这两年一直在密切关注疫苗行业,因为我认为疫苗行业是目前整个医药行业中,确定性最高的板块。尤其各类研发创新疫苗的企业,开始进入上市阶段,现在正是掘金的好时候。

最近,瑞科生物在港交所递表,这是一家创新型疫苗领域的后起之秀,自然也值得研究研究。接下来,我将从公司定位、研发管线、研发团队和估值四个点,来分析这家公司。

一、定位——“重组蛋白+mRNA”双轮驱动的创新型疫苗玩家

从定位来看,公司属于创新疫苗研发公司,由重组蛋白疫苗和mRNA疫苗双轮驱动。从技术路线来看,瑞科生物确实是一个比较值得关注的玩家。

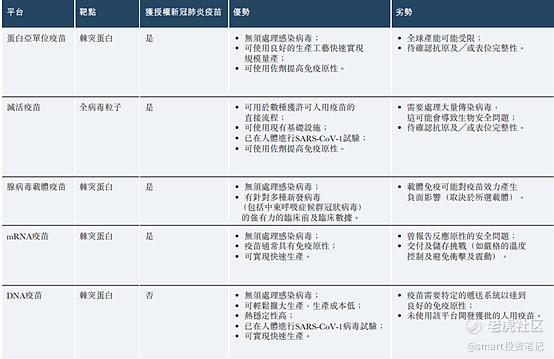

主流的疫苗技术路线,大致分为灭活疫苗、载体疫苗、重组蛋白疫苗、核酸疫苗门类下的mRNA疫苗和DNA疫苗。

灭活疫苗是最保守和最成熟,也是最简单的技术路线,不过生产成本较高,扩产代价太高。目前国内主流的新冠疫苗还都是灭活疫苗。

腺病毒载体疫苗安全性、持久性良好,但存在预存免疫问题,即和人体原有抗体中和。即便通过改进载体,但似乎也容易出现副作用。阿斯利康和强生的疫苗走的都是腺病毒载体路线,争议不断。

DNA疫苗有效性不错,但安全性和免疫持续性还有待解决,目前还属于很前沿的技术,距离落地还有时日。剩下的mRNA疫苗和重组蛋白疫苗,则各有看点。

mRNA疫苗的前景有目共睹。一方面,其直接指导蛋白质合成的原理,让其应用范围广泛,想象空间极大;另一方面,与传统疫苗或药物研发相比,mRNA技术具有免疫原性好、研发、生产周期更短的特点,竞争力十足。

最后来看重组蛋白疫苗。重组蛋白疫苗,也称基因工程重组亚单位疫苗,原理是将编码病原微生物保护性抗原的基因,导入受体菌或细胞,使其在受体中高效表达,分泌保护性抗原肽链;科研人员通过提取保护性抗原肽链,加入佐剂即制成基因工程亚单位疫苗。

利用基因工程方法,不仅能够克隆得到编码保护性抗原的基因,而且能够在体外对其进行改造或修饰,所以效果上可能会比较突出。并且,其生产是通过培养细菌获得,相对容易放大。

总结起来就是重组蛋白疫苗安全性、有效性优良,副作用较少,虽然前期研发速度较慢,但后期容易形成规模优势。

(图片来源:瑞科生物招股书)

目前,市场上主流的观点是,重组蛋白疫苗和mRNA疫苗将会是主流技术路线。这两大技术路线,都是瑞科生物的发展重点。

根据招股书,目前公司在重组蛋白疫苗领域已经拥有较大优势。其具备自主开发新佐剂的能力,在国内乃至全球范围内,都属于具有竞争力的企业。

在巩固重组蛋白疫苗领域优势的同时,公司去年就开始布局mRNA技术,并且很快会有成果落地,预计今年上半年冻干剂型mRNA新冠疫苗就将递交临床申请。

显然,公司没有固守自己的能力圈,新佐剂做得好的同时,还积极布局前沿技术,不断拓宽自己的边界,为未来做大做强增加赢面,这一点还是难能可贵的。

二、管线——HPV疫苗组合+新冠疫苗组合携手突围

从技术角度来看,瑞科生物还是很有前景的。那么,公司又有哪些管线呢?我们来看一下公司重点的布局。

1)HPV疫苗组合

HPV疫苗领域,公司共有5款产品处于在研阶段。其中,REC603是公司自主研发的9价HPV疫苗,具有免疫效果好、安全性高等特点。

除了REC603以外,还包括两款亚型不同的2价苗,分别是REC601(16/18)和REC602(6/11);以及第二代重组4价HPV疫苗REC604a和第二代重组9价HPV疫苗REC604b。看得出来,公司在布局HPV疫苗领域下了不小力气。

国内市场空间:2020年131亿,预计2030年690亿,复合年增长率18%。

进度:REC603已进入临床三期阶段,预计上半年完成所有受试者第三针给药。公司预计2022年完成所有受试者给药,并且在2025年达到临床终点,提交上市申请。REC601、REC602目前处于临床一期阶段;REC604a、REC604b处于临床前阶段。

竞争格局:整体看竞争格局相对良好。9价HPV疫苗目前国内获批的只有默沙东的Gardasil 9,国产玩家中瑞科生物进度领先。2价、4价获批产品均不多,从临床数量来看未来竞争也会相对缓和。

2)新冠疫苗组合

在新冠疫苗领域,公司拥有两大技术路线的产品,分别是重组蛋白新冠疫苗ReCOV和mRNA新冠疫苗R520A。

根据一期临床披露的效果来看,ReCOV具有安全性高、免疫效果好、稳定性高等特点。

R520A则有可能成为全球首款冻干剂型mRNA疫苗,相对于现有mRNA疫苗需在极严苛的超低温环境下进行储存和运输,可及性优势是其最大看点之一。

全球市场空间:未有完整测算,不过据弗若斯特沙利文估计,全球至少89.2%的人口接种具有70%有效性的疫苗才可达到群体免疫,这表明对新冠肺炎疫苗的需求相当大。另外,加强针需求会一直存在,基本是每年一针的节奏。

进度:目前ReCOV已进入全球二、三期临床阶段。公司预计今年上半年提交紧急使用授权申请。R520A预计今年上半年递交临床申请。

竞争格局:虽然全球范围内,已获批/紧急上市包括在研的疫苗数量不少,看似竞争激烈,但实则竞争日渐差异化,重组蛋白疫苗和mRNA疫苗有望成为最终赢家。

国内方面,重组蛋白路线目前除了智飞生物的已经投入使用,其余产品均在临床阶段;mRNA技术路线,进入临床的仅有艾博生物、斯微生物、艾美疫苗,均为注射产品。

3)REC610

REC610是公司自主研发的重组带状疱疹疫苗,对标葛兰素史克的Shingrix。不过采用了公司的新佐剂,副作用可能更少。

国内市场空间:2020年26亿,预计2030年562亿。

进度:临床申请阶段。

竞争格局:目前国内获批的仅有葛兰素史克的“欣安立适”,百克生物、上海生物制品研究所的产品处于临床阶段,不过均为灭活疫苗,相较于瑞科的重组蛋白疫苗或有一定劣势。

4)REC617

REC617是公司自主研发的重组四价流感疫苗,技术路线对标全球最佳产品——赛诺菲的Flublok。另外,REC617采用瑞科自主研发的新佐剂,免疫效果可能更好。

市场空间:2020年43亿,预计2030年280亿。

进度:临床前阶段。

竞争格局:目前国内获批的流感疫苗均为裂解疫苗,重组蛋白技术路线的暂时没有。根据此前赛诺菲开展的头对头对比中,其重组蛋白疫苗比葛兰素史克的裂解流感疫苗,风险降低30%。

5)REC607、REC606

REC607、REC606都是成人结核病疫苗。其中,REC606抗原设计和佐剂选择经过公司层层优化,免疫效果、安全性都有可能更好;REC607采用了仙台病毒载体,免疫效果方面或有优势。

国内市场空间:2020年,结核杆菌感染人数约为67万人。

进度:临床前阶段。

竞争格局:目前国内除了Vaccae一款产品获批外,只有智飞生物产品处于临床阶段,竞争相对缓和。

三、研发团队——平均20左右疫苗研发经验

因为整个生物科技行业的发展如何,人才建设是关键。所以评价一家生物科技公司,团队必须观察。只有团队靠谱,管线也才有继续深入研究的必要,不然就是PPT上的摆设而已。

对于团队来说,主要看背景和出身,也就是底子好不好。那么,瑞科生物的底子怎么样呢?

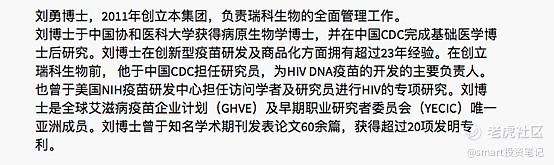

我们先来看公司创始人刘勇。从简历来看,刘勇是一个资深的科研人员,创办瑞科前是在CDC(中国疾病预防控制中心)国家疾控中心工作。工作内容也与现在非常吻和:HIV DNA疫苗的开发的主要负责人。

对于一家疫苗企业的创始人来说,科研经历+CDC简历,这两点结合我认为是一个加分项。

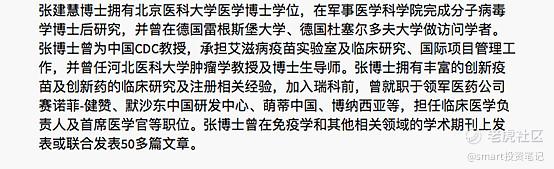

除了创始人,公司其他管理团队的成员,也大多是科研+CDC经历。比如,首席医学官张建慧,不仅在CDC担任过教授,更在赛诺菲、默沙东这些全球顶级的疫苗企业担任有关负责人。

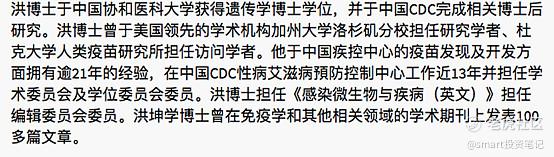

还有首席科学家洪坤学,在美国加州大学和杜克大学担任过研究学者,在国内也是一直在CDC一线研发疫苗。

总体来看,瑞科生物团队阵容不错,以刘勇为首的核心团队从业经验丰富,普遍有20年左右的疫苗研发经验,

也都有海外高阶深造经历。

更重要的是,整个团队大部分研发人员都是CDC出来的。这样的团队,在国内疫苗企业中,绝对算得上是豪华阵容了。

四、估值——C轮估值89.65亿,新冠疫苗上市后能否上演“暴力美学”?

从定位到管线再到公司团队,整个观察下来,我认为瑞科生物是一家值得关注的疫苗公司。

首先,从技术路线来看,公司基本上是选择了两个比较靠谱的领域,这也保证了在后续的竞争中,不会受困于“路线之争”。

其次,从管线布局来看,公司基本奉行“大单品”策略,布局的HPV疫苗、新冠疫苗以及带状疱疹疫苗等市场,都是百亿市场规模。

并且,除新冠疫苗外,竞争均相对缓和。从疫苗行业特点来看,未来也不会进入白热化阶段,率先布局的玩家基本都有肉吃。

最后,从整个管理层团队来看,我认为也是可圈可点的。这也极大保证了前面两点的确定性。

当然了,从投资角度来说,好公司也需要以一个好的价格介入。根据瑞科生物招股书,公司C轮估值为89.65亿,IPO估值还有待确定。

不过,关于公司的价值如何,其实我们可以通过跟在新三板挂牌的康乐卫士以及同在港股的三叶草生物对比,来提前给公司估个价,大家也好做到心中有数。

目前,康乐卫士拟北交所上市的发行底价为77.68元,发行前估值就已经达到104亿元;三叶草生物目前港股市值则是137亿港币,对应112亿人民币。

首先来看康乐卫士。康乐卫士核心管线是3价、9价HPV疫苗;瑞科生物9价HPV疫苗进度与康乐卫士相当,布局反而比康乐卫士更全面。

HPV疫苗之外,瑞科生物还拥有新冠疫苗和带状疱疹疫苗等潜力管线,以及自主研发的佐剂平台和mRNA技术。

再来看三叶草生物。三叶草生物目前最核心的产品是一款新佐剂新冠疫苗。通过向国外公司采购“CpG 1018佐剂/铝佐剂”新佐剂,在免疫原性和接种剂次方面,较智飞生物和丽珠集团的重组蛋白疫苗有一定优势。

不过,目前看瑞科生物重组蛋白新冠疫苗看上去更有潜力。接种剂数方面,ReCOV也为2针;免疫原性方面,根据公司公布的临床数据,接种2针ReCOV后,受试者中和抗体滴度高达1643,不仅远远高于国内几款重组蛋白疫苗,甚至超过Moderna (1404)和 BioNTech/Pfizer (928)的mRNA 疫苗。

新冠疫苗之外,三叶草生物还有几款生物类似药。生物类似药竞争激烈,对估值的帮助有限,所以,它最核心的看点还是新冠疫苗。

而瑞科生物还有冻干mRNA新冠疫苗即将进入临床,HPV疫苗组合和带状疱疹疫苗等潜力管线。更为重要的一点是,三叶草目前不具备自主开发佐剂的能力,容易受制于人(此次新冠疫苗研发中,三叶草生物就遭遇了GSK的“AS03佐剂断供事件”,导致公司最终选择了免疫原性不如AS03的CpG 1018佐剂)。而瑞科生物拥有自主研发的佐剂平台,不存在卡脖子问题,而且在全球范围内具有显著的成本优势与市场竞争力。

从估值和管线、技术平台等多维度来看,瑞科生物IPO估值较C轮增长是确定性事件。唯一不确定的,是溢价率罢了。这取决于市场情绪。

当然,对于二级市场投资者来说,更应该关注的还是公司新冠疫苗的研发节奏。由于疫苗产品的终端是疾控中心,具有进入周期短、中标容易等特点,放量极快,导致疫苗企业最大的特点就是经常上演“暴力美学”。

最为典型的便是万泰生物,其2价HPV疫苗上市后迅速放量,带动二级市场预期打满,上市后市值迅速超过千亿。

海外疫苗企业也是如此。最为典型的便是BioNtech和Moderna,凭借新冠疫苗大放异彩,双双跻身美股前二十大市值公司行列。

作为即将有产品上市的瑞科生物,是否也会上演“暴力美学”?或许是其上市后的一大看点。

后续如果有更多研究,将会继续更新……

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 张丹丹龙之狂者·2022-01-24HPV疫苗组合+新冠疫苗组合,称霸市场的节奏点赞举报

- 赵静蓉·2022-01-24瑞科生物的IPO估值是相对较低,看看上市后资本的追捧情况了点赞举报

- zstwqq29·2022-01-24疫苗优势太多了,周期短、中标容易等特点,放量极快点赞举报

- 木筏子·2022-01-24新冠疫苗造就了BioNtech和Moderna等企业,瑞科生物也要跟上点赞举报

- 盼雨·2022-01-24上演“暴力美学”应该是肯定的了,股票可以闭眼买了点赞举报

- 天赐小福·2022-01-24整个医疗行业,目前最火的板块就是疫苗行业了,大环境所驱使点赞举报

- 张鹏飞张鹏飞·2022-01-24重组蛋白疫苗和mRNA疫苗是主流技术路线,瑞科生物都有还是挺厉害点赞举报

- 周伟大海哭泣了·2022-01-24新冠已经成为常态了,相关疫苗市场的体量简直太大了点赞举报

- 高端计算机·2022-01-24疫苗行业的机遇期到了,一直在紧盯该行业,随时跟进买入点赞举报

- 熊忘记了出没·2022-01-24期待很久了,瑞科生物快上市吧点赞举报