【财报分享】科技公司第一雷:英特尔交出最差财报 22FY

大家好,我是石头Stone。今天跟大家聊聊英特尔,这家公司的财报我曾经写过完整版,包括公司的框架、部门、盈利情况,CEO情况,以及CEO的大饼——

“五年计划,带领英特尔重回巅峰。”

我曾经也信了这个五年计划,也在网上看了一些讲解,在认为低点的地方迈入了英特尔股票,结果栽了跟头。

北京时间2023年1月27日早,英特尔公布了2022年第四季度和全年财报:

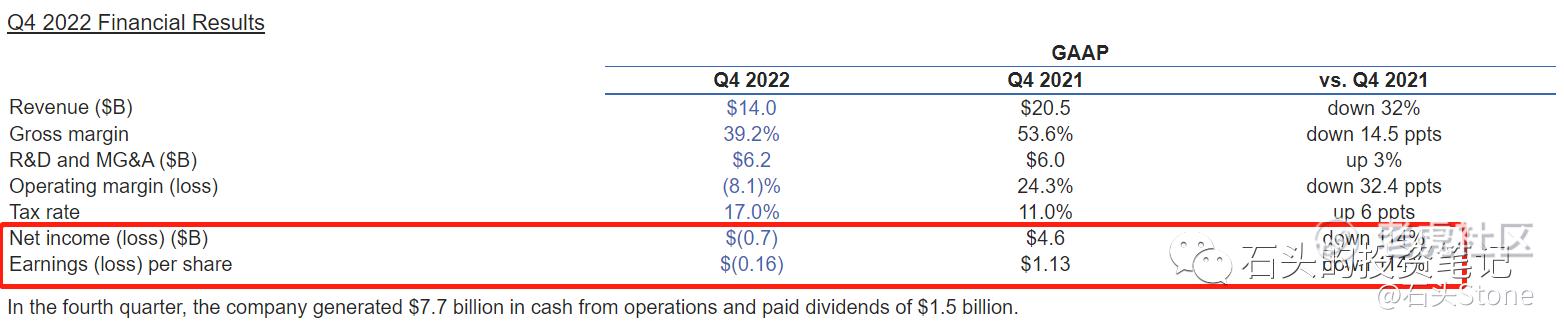

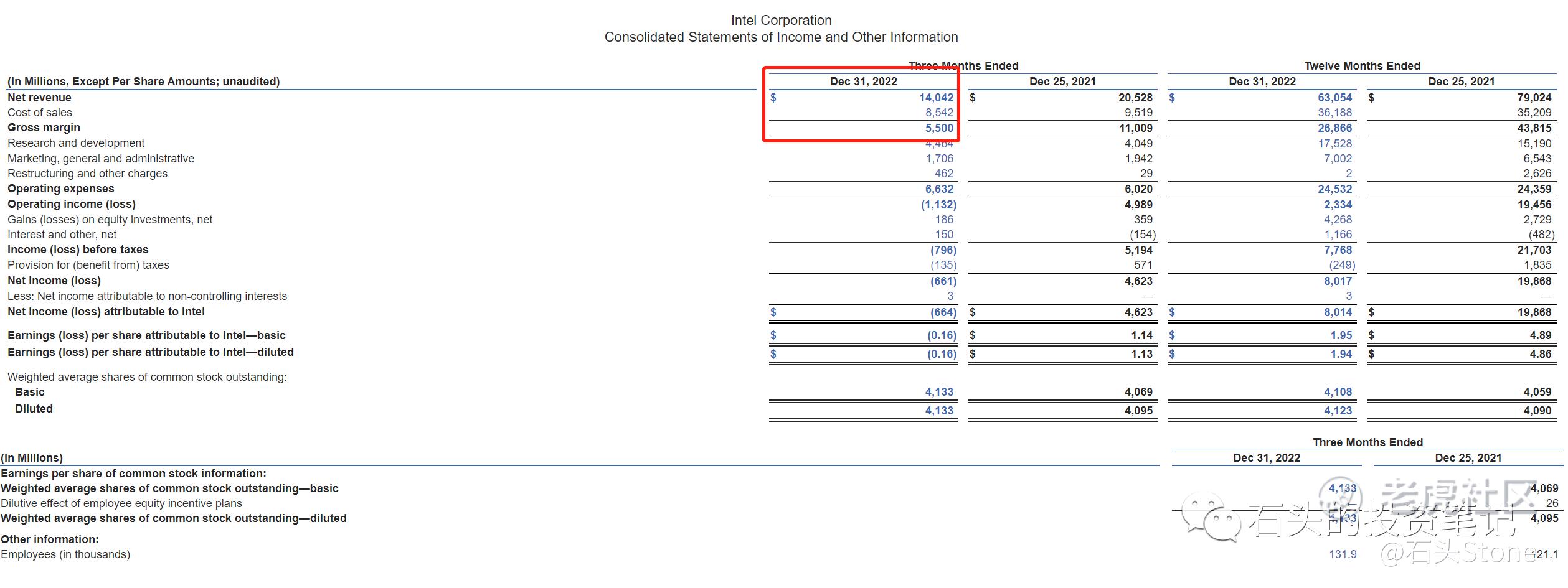

- 第四季度营收为140亿美元,同比下降32%,按非公认会计准则计算同比下降28%。

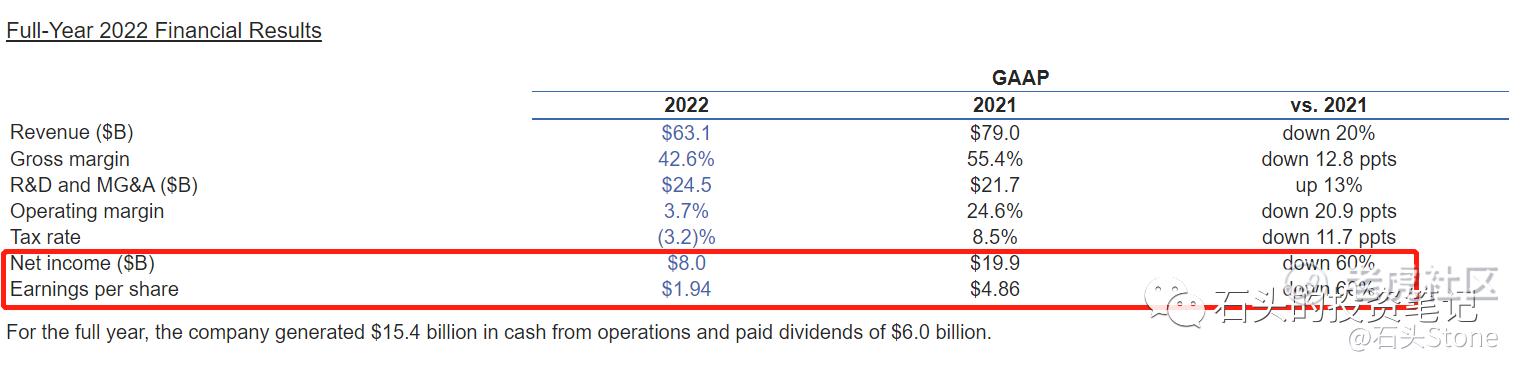

- 全年营收为631亿美元,同比下降20%,按非公认会计准则计算同比下降16%。

- 第四季度每股收益(亏损)为0.16美元;非公认会计准则每股收益为0.10美元。

- 全年每股收益为1.94美元;非公认会计准则每股收益为1.84美元。

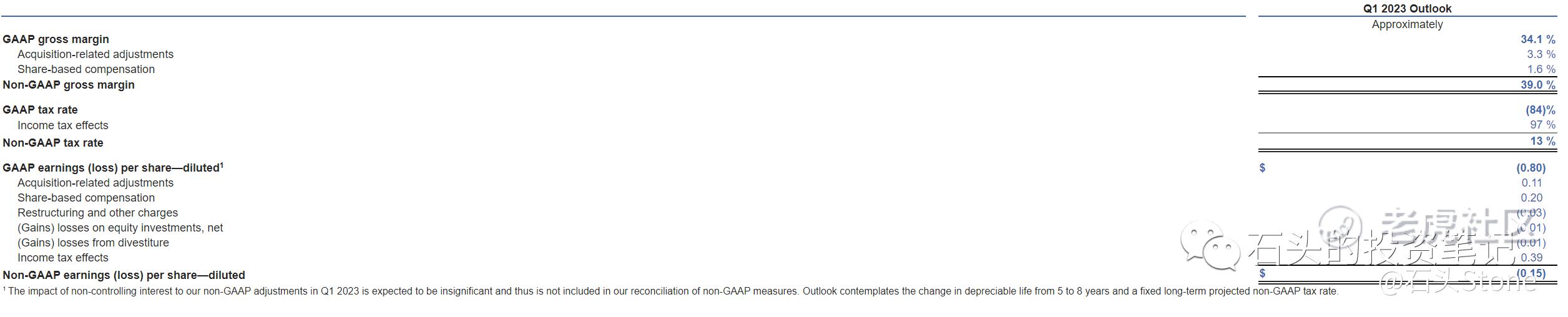

- 预测2023年第一季度收入为105亿美元至115亿美元;

- 预计2023第一季度每股收益为0.80美元(非公认会计准则每股收益为0.15美元)。宣布季度现金股息每股0.365美元。

财报发布时,英特尔首席执行官Pat Gelsinger表示:“尽管面临经济和市场逆风,我们在第四季度继续在战略转型方面取得良好进展,包括推进我们的产品路线图,改善我们的运营结构和流程,以提高效率,同时实现我们指导范围的低端。”

“2023年,我们将继续应对短期挑战,同时努力实现我们的长期承诺,包括提供基于开放和安全平台的领先产品,由大规模生产提供动力,由我们出色的团队提供动力。”

我不知道一家公司怎么在季度净收益同比下降114%的时候还能说得出,“取得了良好进展”,Pat Gelsinger的五年计划执行也有一年多了,英特尔不但没有重回巅峰的兆头,反而财报是越来越难看。很巧妙的是,这个数据并未在文字中体现出来,而是在报表中有所展现。我理解为,报喜不报忧。

英特尔此前宣布了几项组织变革,以加速其执行和创新,使其能够在大型传统市场和高增长的新兴市场获得增长。这包括重组英特尔的业务部门,以抓住这种增长,并提供更高的透明度,重点和问责制。因此,该公司修改了2022年第一季度的部门报告,以与此前宣布的业务重组保持一致。所有前期部门数据都进行了回顾性调整,以反映公司从2022财年开始内部管理和监测运营部门业绩的方式。

众所周知,科技类的产品寿命都会比较短,手机短则一年,长的4-5年也会换掉了,迭代的速度也是越来越快。经常会发现想要跟上科技的脚步,就需要花大量的钱去更新设备。

电动车行业也是,几乎每年都会有更新、新的花里胡哨的小功能,这也意味着生产机械设备和平台需要频繁更新和迭代,英特尔无论怎么样也都属于芯片行业的头部公司,我们也可以通过财报中对于设备的更换,来思考未来芯片行业的发展脚步速度。

自2023年1月起,英特尔将某些生产机器和设备的估计使用寿命从5年延长至8年。与截至2022年底的估计使用寿命相比,英特尔预计2023年的总折旧费用将减少约42亿美元,其中毛利润增加约26亿美元,研发费用减少4亿美元,2023年期末库存价值减少12亿美元。

英特尔在2023年第一季度的展望中,预计这一变化将使营业利润率提高3.5亿至5亿美元,或每股收益提高0.07至0.10美元,其中约75%用于销售成本,25%用于运营费用。可折旧寿命的变化将不计入2023年的30亿美元成本节约,也不计入2022年第三季度收益中公布的2025年的80亿至100亿美元。

此前我们聊过银行行业,如果说哪个行业对于金融业最了解,那么银行肯定首当其冲。那么芯片呢,英特尔肯定也是有话语权的,这又是一份悲观的财报。首席执行官Pat Gelsinger是行业中的佼佼者,2021年出任至今,任职期间财报一个季度比一个季度差,可谓是接手了一个“烂摊子”。

2023年展望

对于2023年的展望,英特尔也没有表述太多,给了一个表格。表格上的数据也非常没有底气。

- 英特尔在四年内实现5个节点的目标上继续取得进展,并有望在2025年重新获得晶体管性能和电源性能的领先地位。

- 英特尔7目前正在为客户端和服务器进行大批量生产。

- 英特尔4已经准备就绪,预计在2023年下半年推出流星湖坡道。

- 英特尔3继续进步,并在正轨上。

- 在英特尔20A和18A上,英特尔的第一批内部测试芯片,以及一个主要的潜在代工客户的芯片,已经与正在制造的产品贴在一起。

总结

我很万幸我在英特尔股价38左右的时候清仓,虽然我是50+的价格买入的。当时我很看好芯片行业,认为英特尔是不可或缺的存在,但是投资并非是信仰消费,有的时候出现了错误就是要认的,以避免更多的损失。

如果说银行提供的财报略显悲观,特斯拉给市场打了一针强心剂,转眼第二天的英特尔财报却雷到不行,成了单季度最差的财报。

我不知道Pat Gelsinger能不能任职五年执行他的五年计划,但我知道如果当时未能及时止损,英特尔的股价可能在未来很长一段时间内都会在地上摩擦。如今英特尔的股价为30.09美元,大幅低于2020年3月时的英特尔43美元。财报公布后的交易日,大概率股价直接原地爆炸。

很多企业都已经摆脱了疫情带来的困扰,同时也有不少企业仍然处于寒冬。显然,英特尔就是这样的公司,现在预判芯片行业和科技行业衰退还为时过早,也有可能是一个时代的落幕。

英特尔芯片销量大幅下滑是不争的事实,具体是消费问题还是公司问题,还需要更多的同类公司财报对比才行。无论考虑哪种因素,个人建议近期不要购买英特尔公司股票,其他芯片类公司也尽量不要买入。静待其他芯片公司公布财报,然后再做决定。

我个人是喜欢抄底的,有些公司暴雷的时候也是抄底的好机会。因此暴雷英特尔的财报我也是看了又看,可是这个底我真不敢抄,财报差到完全看不到有止血的迹象。玩家们请随意,我表示瑟瑟发抖,我不觉得2023年第一季度英特尔能有质的飞跃。

春节假期还未结束,祝大家初六快乐!财报发布密集月份,再次提醒请大家注意避免风险,不要被短暂市场上涨冲昏头脑,避免踩雷。

最近市场涨势喜人,看看这个统计:今年以来未作任何操作,账户收益2.51%,超越了99%的用户!市场真的反转了吗?欢迎大家关注公众号“石头的投资笔记”一起来探讨吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- SnowA·2023-01-27有啥不敢抄的,垄断了半个世纪的公司,今年倒闭。概率不大。点赞举报

- 银河小铁骑00·2023-01-27手中有英特尔的股票,搞得我有点害怕点赞举报

- 刀哥拉丝·2023-01-27石头大佬啥都好,就是发贴子时间太慢点赞举报

- 弹力绳22·2023-01-27瘦死的骆驼比马大,不用太悲观点赞举报

- 东营天地人和·2023-01-27报喜不报忧是人的天性,不能责怪英特尔点赞举报

- 小东王子·2023-01-27躺平都能战胜了百分十99 的人点赞举报

- 干将莫邪·2023-01-27阅点赞举报