蔚来Q4:至暗时刻再次来临!

昨日,美股盘前,中国造车新势力蔚来汽车发布四季报,其中,四季度营收160.6亿人民币,不及分析师预期的171亿,调整后的净利润为亏损50.7亿,大幅高于分析师预期的亏损32亿:

财报发布之后,蔚来美股股价下跌6%,港股暴跌13%,创港股上市以来新低!

蔚来拉胯的表现不难预测,在我2月中旬撰写的《理想市值超蔚来、小鹏总和,造车新势力胜负已分!》一文中,已经详述过蔚来的痛点。另外,从蔚来股价走势来看,其不仅弱于同行理想汽车,更是不及恒生指数表现。

根据其月度披露的销量来看,蔚来早已危机丛生。

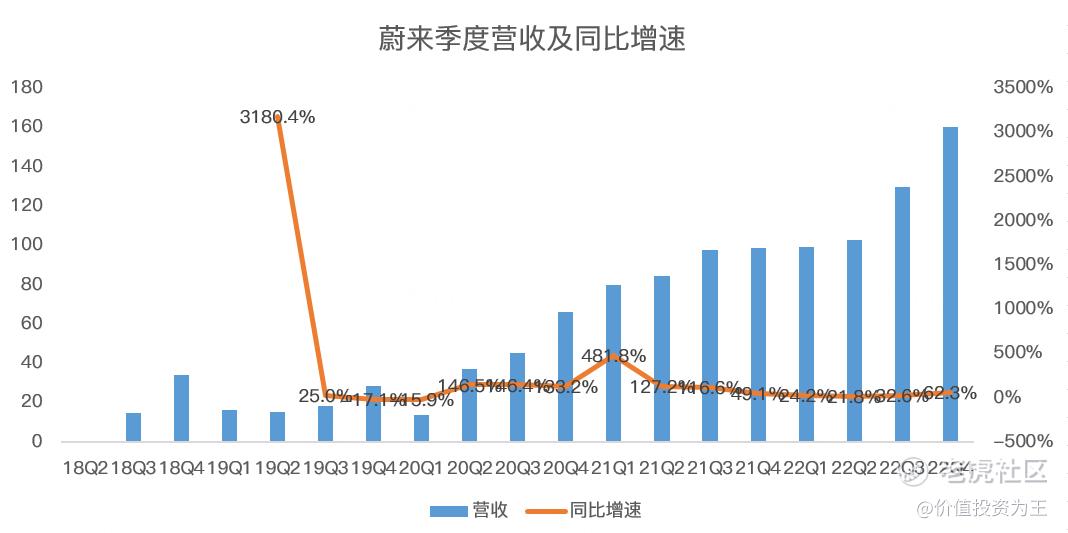

具体到这次季报,其四季度营收160.6亿人民币,同比大增62.3%,创出历史最高成绩:

虽然季度营收大幅低于分析师预期,但也不得不说分析师预测太离谱,比如去年四季度,蔚来的汽车销量为40052辆,同比增长60%。

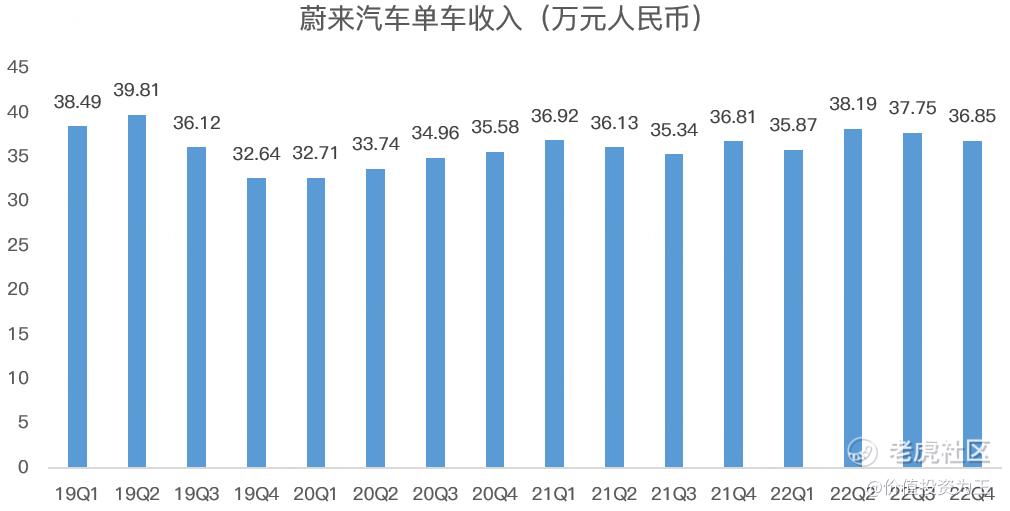

考虑到2022年下半年之后,蔚来新上市的车型,如ET5售价在32.8万左右,远低于ES系列,因此,四季度单车收入环比去年三季度肯定会下滑。

拿去年三季度单车收入37.75万和四季度40052辆推算,理想状态下,蔚来四季度汽车销售收入也不过151亿,但分析师的预期是159.8亿,所以,不是蔚来四季度营收大幅低于预期,而是分析师期望太高。

单车收入的实际结果是四季度为36.85万元,较去年三季度下滑9000元:

随着老款ES系列更新换代,ET5在蔚来的销售占比中将变得更高,势必会带来单车收入继续下滑。

如蔚来预测今年一季度的营收为109-115.4亿之间,汽车销量为3.1-3.3万辆,据此推算,单车收入或将下滑至32万左右,较2022年同期下滑近4万元。

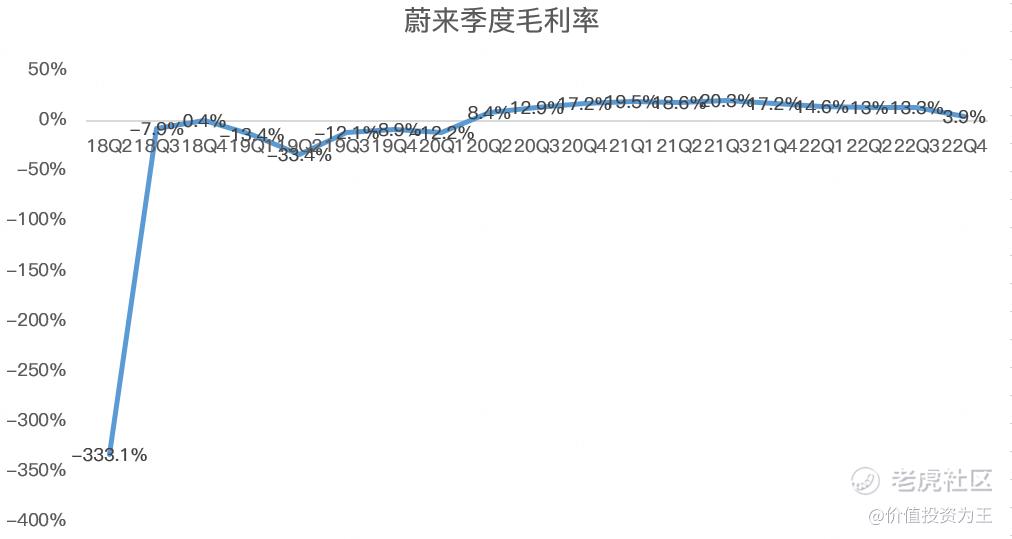

So,蔚来四季度营收符合实际销量,不算太坏,但令市场大超意外的是盈利能力。

如四季度毛利率为3.9%,远低于三季度的13.3%,汽车销售毛利率为6.8%,主要是现有ES8、ES6及EC6车型相关的存货拨备、生产设施加速折旧及购买承诺损失,由于该等车型将切换至蔚来第二代技术平台,预计其产量和交付量将减少,这导致汽车毛利率下滑6.7个百分点,及电池单位成本增加。

虽然情有可原,但换代对毛利率的影响是6.7个百分点,不考虑此影响,蔚来汽车销售的毛利率也不过13.5%,大幅低于理想汽车的20.2%。

盈利能力太差,蔚来管理层也没啥好辩解的,所以又使出了画饼大法,业绩会上称23年四季度的毛利率能够回到18%-20%。

这个指引实现起来没有难度,但蔚来管理层有多次画饼而未能实现的历史,因此,市场没把毛利率指引当回事。

毛利率崩盘之下,四季度蔚来各项费用支出依然夸张,比如研发费用达到39.8亿,占营收的比重为24.8%,同比增长118%;销售及管理费用达到35.27亿,同比大增49.6%。

巨额支出之下,蔚来四季度净利润为亏损58亿,远超2021年同期的21.4亿亏损。

全年视角下,蔚来2022年亏了144亿。

截止去年底,蔚来账上的现金还有455亿,还能亏几年,蔚来还不慌。

从研发投入力度来看,蔚来的野心很大,从产品布局上看,蔚来要加大换电站投入、要做手机、要做第二第三品牌、要推出更多的车型,这些都有美好的前景,但蔚来巨额流血之下,能否挺到成功的一天,犹未可知。

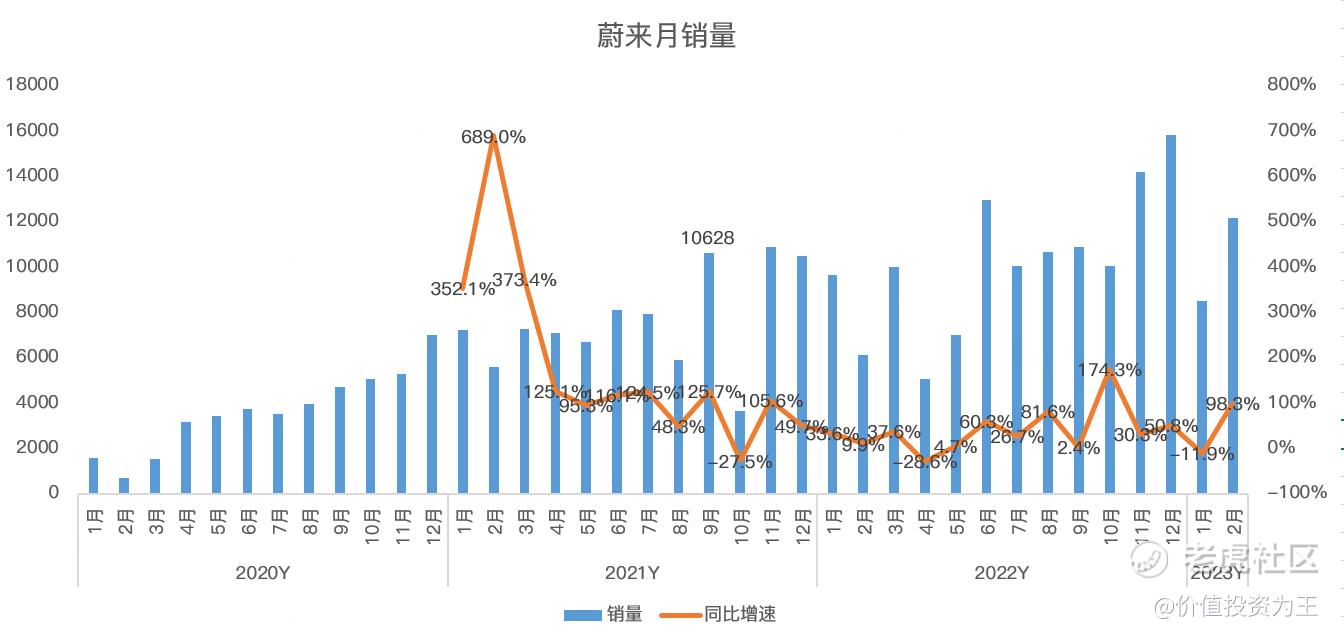

四季度盈利能力崩盘之下,蔚来四季报还有更让人悲观的因素是今年一季度的销量指引最高只有3.3万辆。

1月和2月的销量已经公布,据指引推算,3月份的销量最高也就12337辆,同比仅增长23.6%:

蔚来从推出第一款车型至今,陆陆续续又上了多款新车型,但是,由于各种原因,月销量始终停留在1万左右,迟迟不能获得突破,而更晚上市、车型更少的理想汽车,却早已突破造车新势力2万辆的天花板。

无论怎样解释,蔚来的管理层都犯了很大的错误。

蔚来需要一款类似理想one、L9的爆款车型来打动投资者:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

中肯、客观。原先以为ET5能成为爆款,可惜能力拉胯的管理层再一次让人失望