让京东坠落的不止是价格

“ 现在的京东,就像是一只脱了牙的老虎——咬不伤人。

23号晚上,面对分析师关于价格补贴的问题,阿里巴巴董事会主席张勇在业绩会上说了这样一段话:

“隔一段时间就会有人主动跳出来做一些价格补贴,希望通过补贴能够扭转局面,赢得先机。但回顾历史,没有哪一家公司能够通过自身的持续价格补贴,实现改变局面。”

如果说所谓的改变局面,是指对淘宝地位产生动摇的话,那张勇这句话说得确实是没错;但他的格局还是小了点,因为历史上发生的几次规模庞大的价格战,都在事实上改变了中国零售业的格局,落败者如苏宁、国美和当当等,都在之后逐步淡出了主流零售商的梯队。

而这几场价格战,无一例外地,要么是由刘强东主动挑起,要么是由他强势介入,对于谁是最大赢家的判断仁者见仁,但京东绝对算得上是坚持到最后的那个。但就这样一个能征善战的企业、一个斗志旺盛的企业家,在释放了“百亿补贴”的消息之后,收获的是什么呢?

先是股价狂泻,上周美股一共四个交易日,京东(NASDAQ:JD)每天都在跌,21号“百亿补贴”的消息出来当天,跌幅达到了11%,连带着整个中概电商股一起跳水;再是同行的轻视,价格战的直接对手拼多多没有任何回应,似乎对京东的决心不屑一顾,阿里的张勇则直接在业绩会上否定了补贴的作用。

那么,到底情况有多危急,才导致刘强东要发起价格战?而这场战事,又会将京东带入何方?

01 竞争优势荡然无存

在我们看来,疫情三年对京东的打击是巨大的,是因为京东真正的核心优势,已经在这三年被蚕食殆尽、所剩无几。

想要明白这种商业竞争态势的变化,一个简单的问题就可以概括:

你所居住的社区里,已经有多久没见过送货上门的京东快递员了?

如果你生活在一线城市,那么恭喜你,大概率还是能在家里收快递;但在大量的二三线城市,京东快递员上门送件已经不是“标配”。

原本,京东的优势可以被概括为“多、快、好、省”四个字,这也是早期京东的品牌价值主张,当然也是他们自认为的优势所在。

通过连续数年对自有供应链和快递物流的建设,京东建立的这套完整体系确实说服力很强:时效性一流,上午买的货,下午就能送到家;包装完备,售后服务体系健全,不需要担心货物在快递途中受损,即便有损伤退换货也极为方便。在京东上购买商品,等于是又快又好的代名词,这种印象在投资人眼中,就是京东所建立的竞争壁垒;在消费者眼中,也是选择京东作为购买渠道的重要依据。

但现如今,这“好”和“快”所代表的竞争优势,也被一种疫情以来快速发展的新业态——快递驿站所抵消。

需要说明的是,这种抵消既是快递驿站快速扩张对京东末端造成的挤压,也似乎是京东为了快速进入“五环外”市场的主动选择:通过快递驿站带来的便利,让京东在不大幅扩张人员的情况下,保证在“五环外”城市的快递时效和覆盖面。

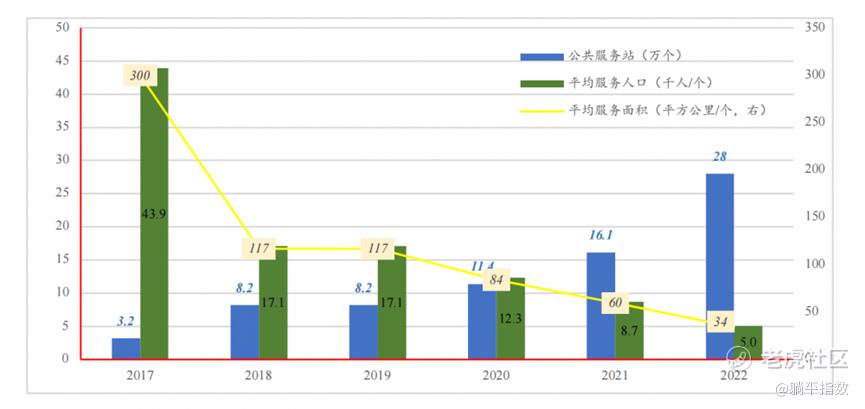

根据劳动经济学会就业促进专业委员会课题组近日发布的《2022年快递末端生态发展报告》显示,以社区快递驿站为代表的公共服务站已经成为快递末端投递的主要渠道,也成为了快递从业人员增量的主力。

疫情三年,全国公共服务站的增速远超往年,保持在40%以上。而截至2022年末,全国快递公共服务站达到了28万个,同比增速为74%,平均每个公共服务站服务5000人。如果以此粗略计算,公共服务站覆盖的人口已经达到14亿人,即便去掉每个站点重复覆盖的人口,也占据了目前终端快递服务的绝对主流。

数据来源:劳动经济学会就业促进专业委员会《2022年快递末端生态发展报告》

宏观上的统计数据如此,消费者的实际体验则更直观。自从疫情发生以来,包括去年12月放开后至今,笔者的家人,位于三线城市某单位的家属院,就再也没有见过上门送货的京东快递员,取而代之的,是被要求到小区里的快递驿站自取货品。

我们也注意到,正是2019年下半年开始,京东的营收不断攀上新台阶,市值也开启新的上涨趋势,但成交量显著提升的背后,竟是服务的降级。

于是,除了较大型的家电、家居类购物之外,京东与消费者之间的服务链接被彻底切断,对京东线上购物服务的终端感知,也变成了消费者对快递驿站的服务感知。

同时,当快递投递从直接上门,变成消费者什么时候有空什么时候去取时,对时效性的感知也在变化:对于那些确实不着急用的物品,消费者的取件时间会根据自身情况进行调整。因此,快递的时效性取决于消费者什么时候有空,而不是快递送得有多快。

感知不到“好”,享受不了“快”,当消费者购买商品时,考虑更多的就是“多”和“省”了。但从消费者的视角来看,京东在“多”上,京东商城肯定是比不了淘宝商城的;在“省”上,现在也比不过拼多多。

特别是在“省”这一点上,目前京东与拼多多的差距极大。

这方面的对比,可以拿不同渠道上价格较刚性的苹果手机举例。在京东上,苹果京东自营旗舰店中一部最新款的iPhone 14 Pro Max黑色256G内存手机的价格,在算上所有补贴之后到手是9099元一部,而拼多多官方“百亿补贴”的苹果手机则只需8529元,如果选择金色的,价格还能再便宜200元,极限价差达到了700元之多。

700元的价差,已经接近这部手机价格的10%,更何况在消费者眼中,通过京东购买手机要花费的价格是九千多,在拼多多上只需要八千多,千位数字上是8和9的差距,一下就拉开了消费者购买时的心理接受度。

更严峻的是,相比拼多多,京东自营的日百、3C等优势品类,几乎均无优势了。服务好、时效快的优势被蚕食,品类多、更省钱又比不过别家,京东现在面临着“多快好省”全线崩溃的尴尬境地。

想要挽回局面,要么在服务上提升,强制在所有地区特别是低线城市每单都送货上门,拉开与其他快递服务的差距;要么就打价格战,在保持目前服务状态的情况下,把相对高昂的价格打下来,重新赢得消费者的心。

而无论是以上哪一种改变,势必都会侵蚀京东的利润。

02 价格战是唯一出路

从见效快、效果好这个维度来看,价格战肯定是最好的办法。只不过,“百亿补贴”也同样是刘强东能想到的唯一出路。

没有流量入口,卖货全靠自己吆喝的京东,沦落至现在的境地,怪不了任何人,只能怪自己不争气。疫情三年以来,特别是2022年后,电商平台之前没有大范围覆盖的低线城市中老年人群,开始采用线上方式购物,这批凭空增加的流量(也是电商最后的流量福利),没有给京东带来哪怕一丁点的利好。

根据财报显示,2022年第三季度京东商品销售收入为1970亿元,同比增长5.9%,低于市场一致预期的2.1%,环比下降13%。收入增速不及预期的原因在于作为增长驱动力的日用百货及3C家电品类收入增速放缓。

2022年第三季度,京东日百收入777.4亿元,同比增长3.5%,环比下降13%;3C家电品类的收入在第三季度为1192.8亿元,同比增长7.5%,环比下降12.6%。和淘宝与拼多多不同的是,京东是自营电商,商品销售变缓的直接影响,是京东的现金流的恶化,经营性现金流在第三季度仅为91.5亿元,同比下降36.7%,环比骤降72.8%。

而对于京东估值起关键作用的自由现金流下降则更加明显,第三季度仅为23.39亿元,同比下降44%,环比下降92%。按照京东目前的发展情况,以上财务指标在第四季度也很可能不会得到明显改善。

同时,京东第三季度同比大幅扭亏为盈的净利润59.59亿元,绝大多数要归功于权益法核算的投资损益和其他非经营性获得的收益,这部分的收益高达44.3亿元,占据扭亏总额度的一半左右。单纯从主要业务的进展看,京东在第三季度的成绩很难令人满意。

相比京东发起价格战的直接对手,业绩高下立判。拼多多三季度实现了大幅增长,总营收为355亿元,同比增长65%,环比增长13%;净利润105.9亿元,同比增长546%,环比增长20%;经营性现金流净额为116.5亿元,同比增长33%,环比下降39%。

作为一个依旧保持高速增长的电商平台,拼多多这份业绩给投资人带来的就是增长的希望,而京东却让人觉得未来一片灰暗。放到一个相对长的周期来看,京东对自己的品牌定位出了比较大的问题。

京东的品牌价值主张从2016年的“只为品质生活”,更改到现在的“不负每一份热爱”,基本不再强调之前“多快好省”的品牌印象。这种印象的确立,让京东走出了一个与淘宝拼多多完全不同的路线——高端化。

坦白说,高端化是否能够构成一家综合电商平台的竞争力,完全取决于消费者怎么想,而不取决于京东自己怎么说。消费者能接受高溢价的时代,那就是竞争力;消费者要性价比的时代,那就会抛弃它。

在京东的收入贡献中,日百和3C家电占据绝对大头,对于这两个品类来说,即便消费者要选择高端,也更看重商品本身而非购物平台。同样以苹果手机为例,9千以上的售价对消费者的吸引力,远比不上8千多的价格。

而消费者为了性价比所付出的,只不过是多一天的等待而已。

我们曾在此前的文章中提及,大众消费品需要回归它们的第一性原理——物美价廉,放在京东这里也同样适用。作为自营电商平台,又没有社交和短视频平台的引流加成,给消费者留下了重高端轻性价比的印象,结果必然就是,当消费者更看重性价比的时候,会抛弃这样的平台。

显然,近两年来,倾向于性价比的消费者越来越多,不盲目为广告溢价买单,购物更加注重真实需求成为新趋势。一个比较明显的例证是,当亚马逊、塔吉特等零售商增速放缓,全球最大的会员折扣零售商Costco却实现了稳健增长。2022财年财报中,该公司全年总营收为2269.54亿美元,同比增长15.8%;净利润为58.44亿美元,同比增长16.7%。

京东想要适应这种趋势,必然不得不拾起自己价格战的老本行。“低价是我们过去成功最重要的武器,以后也是唯一基础性武器。”这是刘强东曾经说过的话,也是未来京东要走的路。

只不过,选择价格战,必然意味着牺牲今年一年甚至明年、后年的净利润,在淘宝江山尚在、拼多多大幅进取的当下,京东股价的持续低迷,似乎也将成为必然。

03 结语

京东,曾几何时也和现在的拼多多一样,是当之无愧的性价比之王。

在写这篇文章的时候,我翻看了自己在京东上的购买记录。记录显示,我在京东上购买的第一件商品,是在2014年12月份下单的一部金配色、64G内存的iPhone6,而它的价格是6088元。

在我印象中,当时的iPhone远不比现在易得,甚至在发布两个多月之后,金色的手机还需要加价购买。那几天,我在中关村跑了几家线下的手机零售店,价格都要比6088高出一些,于是,从未在线上买过手机的我,决定在京东试一试。

消费体验不必多说,第二天京东就把全新未拆未激活的手机送上门,之后这部手机伴随了我从硕士毕业到进入社会的两年时光。也是自那开始,我对于京东的好感飙升,包括后面购买台式电脑配件以及笔记本电脑等物品,再也没有选择线下的商店,而是直接在京东下单。

8年时间过去,京东兜兜转转,如今却要依靠低价的策略挽回消费者,但这次的对手,也从数量庞杂的线下店,变成实力强、流量大的拼多多。京东还能赢回市场么? $京东(JD)$ $拼多多(PDD)$ $阿里巴巴(BABA)$

声明:本文仅用于学习和交流,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

至于利润大幅增长,降本增效互联网大厂都会。

再是百亿补贴,利润可持续?$京东(JD)$$京东集团-SW(09618)$