Salesforce财报可能出现大波动,要事先埋伏吗?

今晚就是$赛富时(CRM)$ 的财报,根据最近该公司的表现,这份财报很有可能成为交易量突然起爆的契机。

从技术面看,CRM跟随大盘在Q4回调后,走出了一波上升旗形。当然,对于我们这种不太关注技术面的投资者来说,这只是一种投资者情绪变化的侧面反馈。

从基本面上来看,3月1日盘后要公布的财报(截止2023年1月31日的22Q4)才是更关键的因素。CRM的财报关注两个点:

1、业绩增速从过去三年的20%左右的平台放缓至10%;

市场预期的营收80.0亿美元,同比增速9.2%,远低于过去4个季度的平均值25%,固定汇率的增幅在12%,意味着汇率会带来3个点的逆风。过去一个季度,这个市场预期公司有8次向上修正和28次向下修正,意味着投行纷纷看衰它的增长。

同时,过去2年每个季度实际营收均超预期。我觉得本季也不例外,出现预料之外的情况,可能来自汇率,以8-10月和11-1月的美元指数汇率变化情况来看,中性汇率的营收与增速与实际营收增速的差距可能会更小。

2、降低成本提高利润率的需求越来越高。

市场预期的EPS为1.37美元,同比增幅达到63%,也是市场预期其降低成本后,带来利润率上升的可能性很大。过去一个季度的EPS预期值有29次向上修正和4次向下修正。以此前公司对市场开销、管理支出的态度来看,利润率提升也是八九不离十的。

不过更重要的是业绩预期,市场预期下一个财年的增速普遍在个位数,而公司的利润增长主要动力还是成本缩减,这一点跟大部分科技公司都类似。

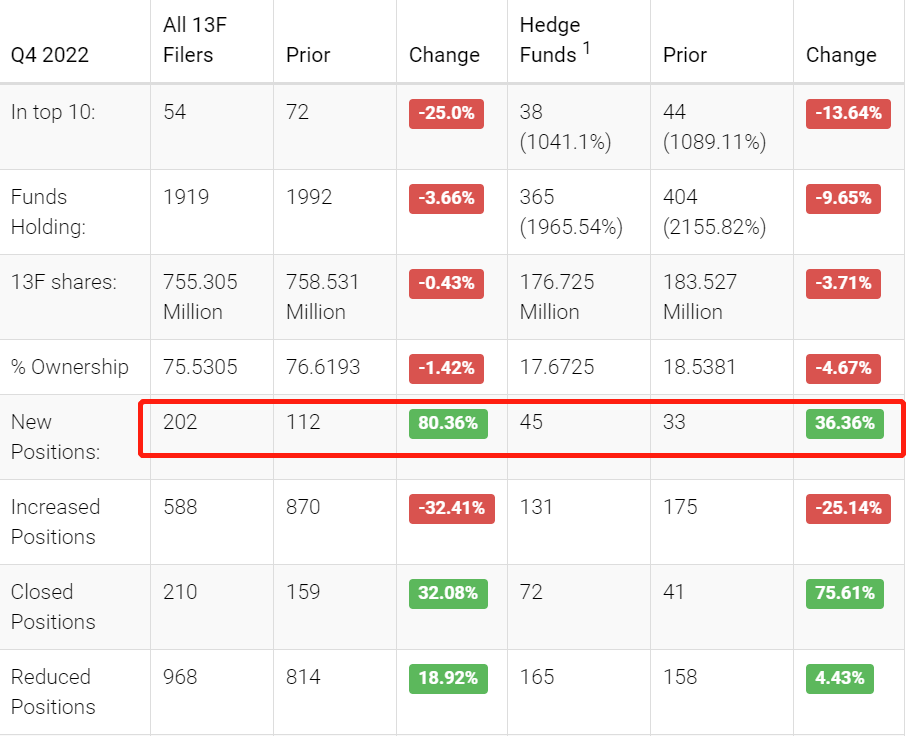

最近一期13F公布,CRM在22Q4遭到了不少对冲基金的抛弃,持仓占比降低了近4%,清仓和减仓的机构都增多,加仓的减少。唯独新开仓的机构也增多,其中可能包括一些激进投资者。

当然,13F只是显22Q4的情况,进入2023年以来,CRM涨了23%,跑赢大盘,这波行情就显得不太一样了。

目前,在CRM中有大量持股的激进投资者,包括Elliott Management、 Point72 Asset Management、Third Point LLC等等。激进投资者的目的,往往是要争取控股权的,并且很有可能为了今后进一步的渗入管理、投资并购而做打算,因此他们的stake肯定不是白拿的。

那今晚的财报会不会成为一个“变盘”的契机呢?

从期权的IV来看,市场是押注“大变化的”。3月3日到期(本周)的期权IV普遍在110%以上,3月10日那周就只有60%左右。

对于特殊事件带来的波动**易机会,我之前也做过很多案例。无非就是两个路子:

1、做多波动性

这说明你看好公司会迎来大波动。跨式期权,或者宽跨式期权。

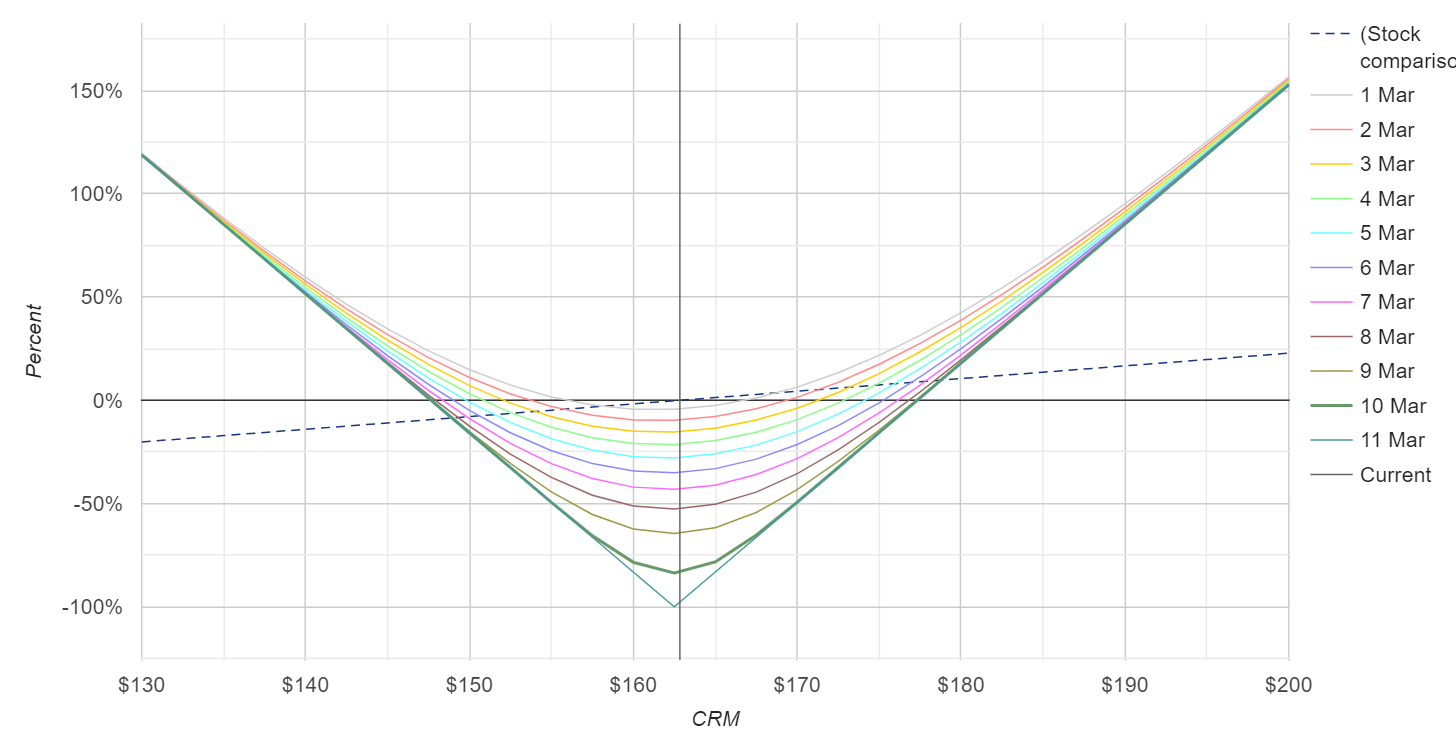

举个例子,简单的跨式期权。按照前一天收盘的163.6美元的价格,同时买入3月10日到期的162.5美元行权价的Call和Put,构成一份跨式期权组合。到期日的盈亏平衡点是177.35, 147.65,不过财报日后一天的盈亏平衡点是157.5和167.5。

2、做空波动性

这说明你看好公司的波动性不大。反向的跨式期权或者宽跨式期权,或者蝶式期权、日历差价均可。

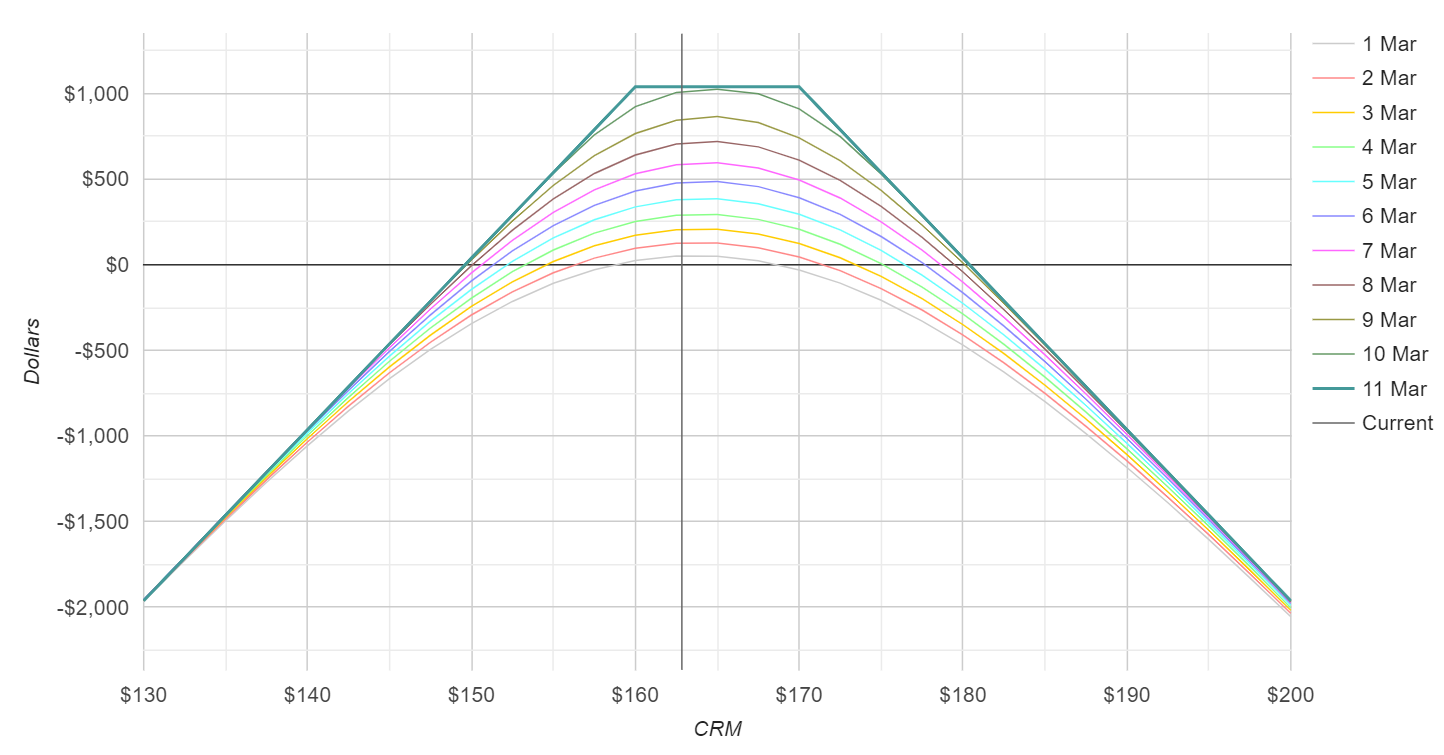

举个例子,反向的宽跨式期权,卖出3月10日到期的160美元行权价的Call,卖出170美元的Put,构成一份反向宽跨式期权组合。

我本人更看好出现波动,并且更偏向于向上的波动。正好最近大盘回调了两周,现在反弹并不是没有助推剂。

当然,结果还是要等财报出炉,看看机构们对此反应。

Happy Trading!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- zoliver·2023-03-03阅点赞举报