【季报分析】特斯拉:为信仰充电,为信仰打call

北京时间2023年1月26日美股盘后,二狗哥的信仰之股——$特斯拉(TSLA)$ 公布了2022年第四季度财报,无论营收还是利润依然吊打华尔街预期,这就是特斯拉,当然这也很特斯拉!

一、整体业绩,很特斯拉

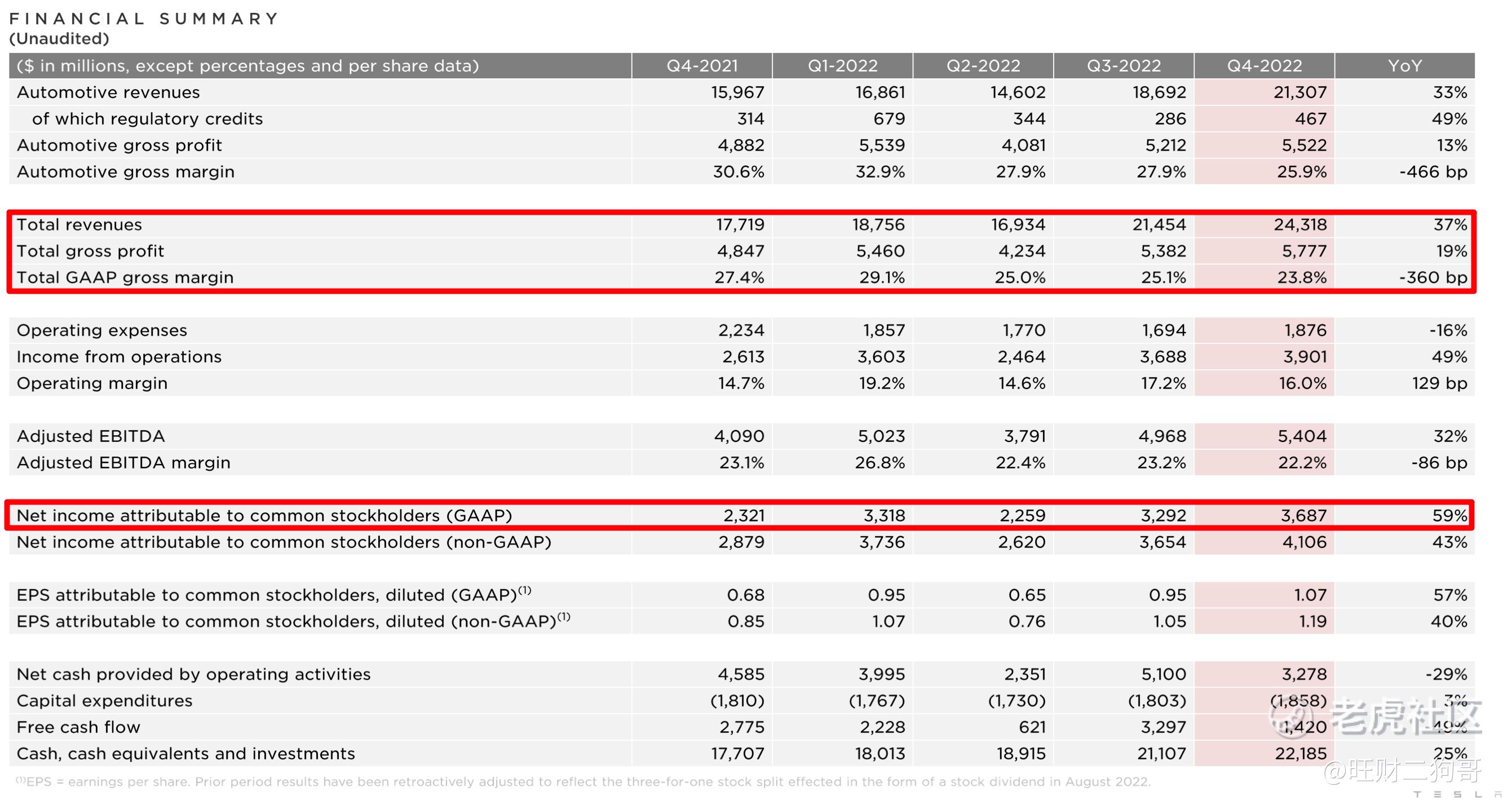

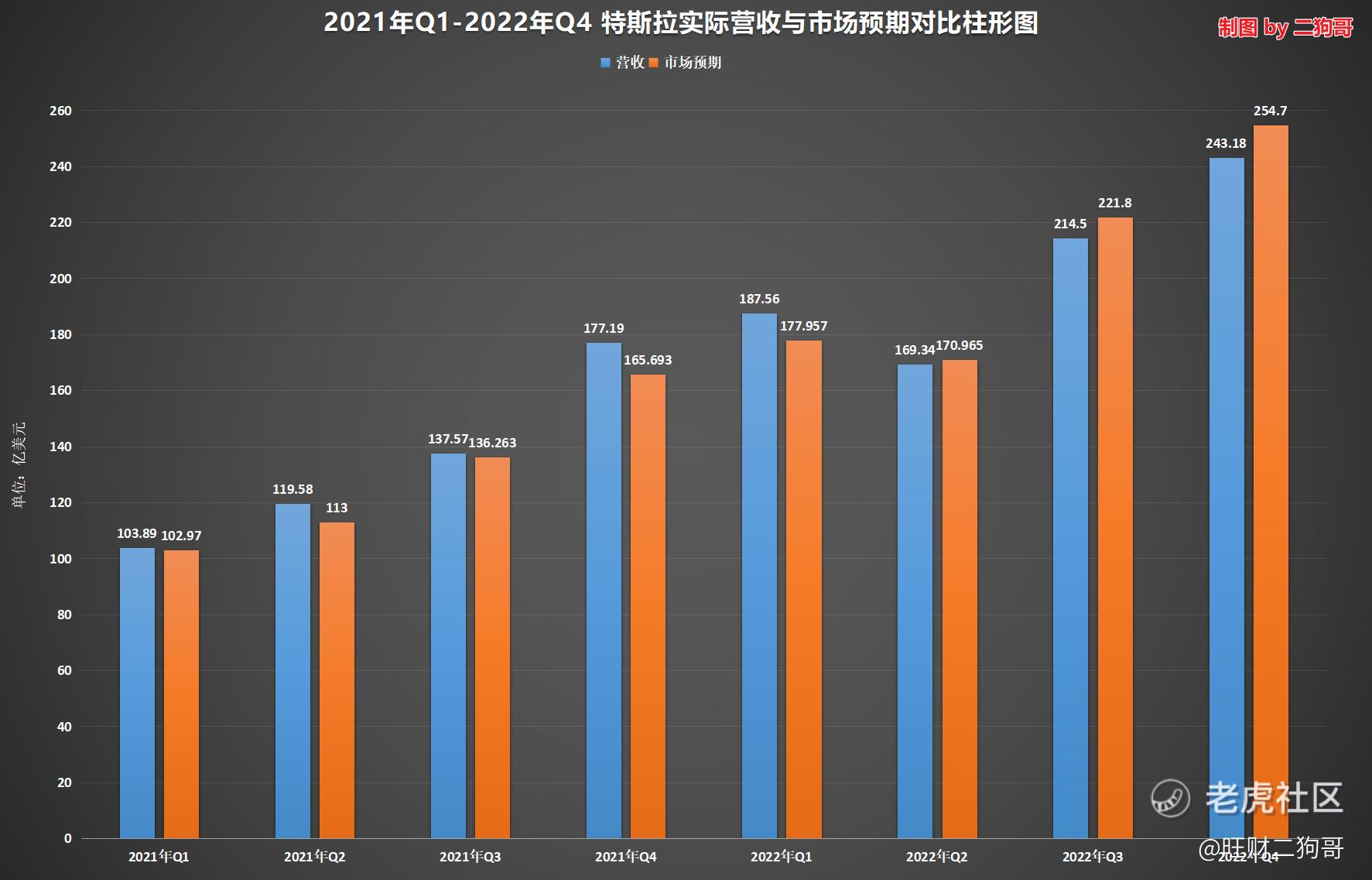

营收方面:在本季度内,特斯拉录的243.18亿美元营收,同比上涨37%,环比增长&&&,略高于市场预期的241.6亿美元,其中汽车业务录的213.07亿美元,同比上涨33%。

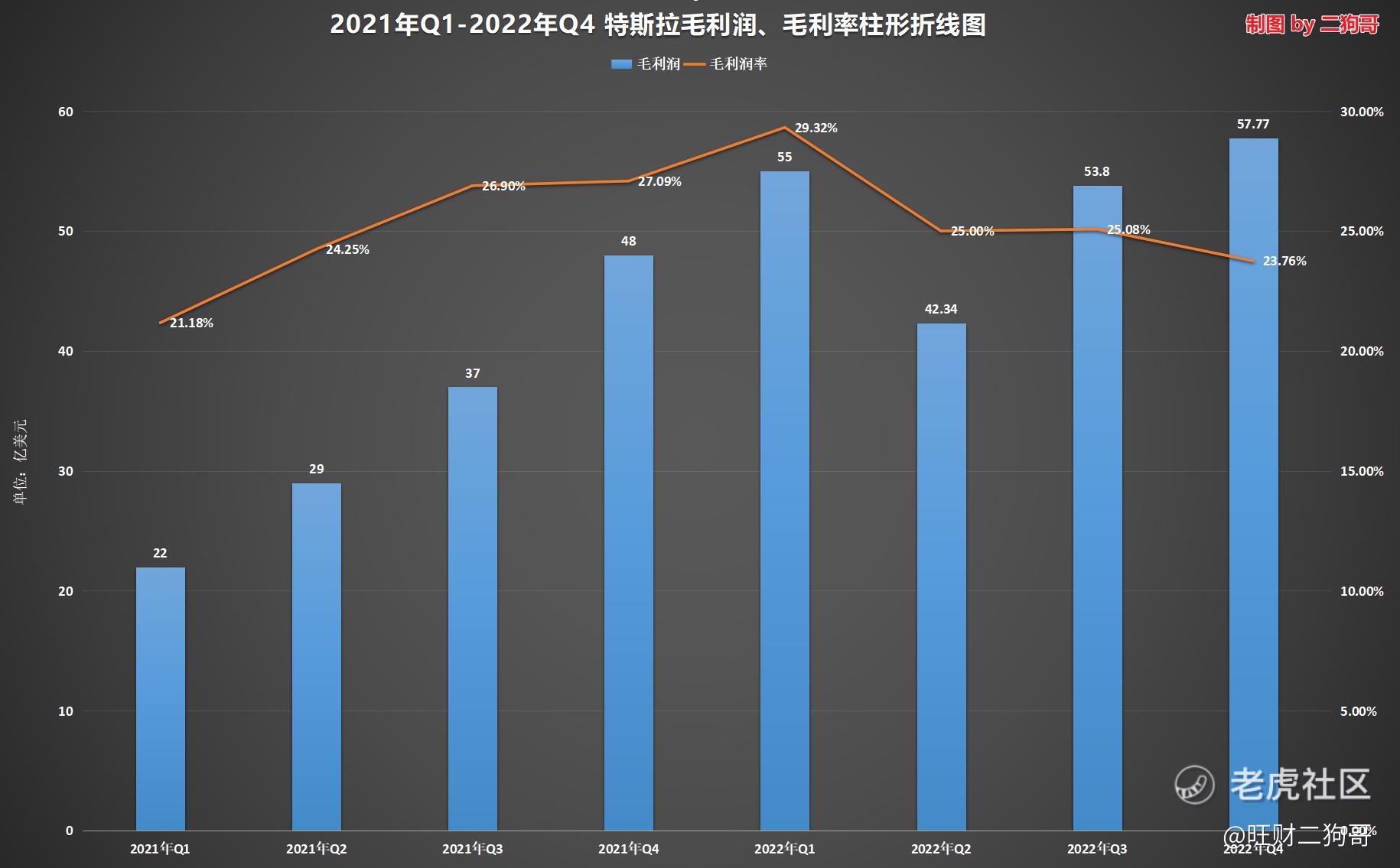

毛利方面:在本季度内,特斯拉实现毛利润57.77亿元,去年同期为48.47亿元,同比增长19%,环比增长7.3%,同期毛利率23.8%,较去年同期下降了3.6个百分点,其实本季度的毛利率在最近5个季度内最低的,主要还是特斯拉在本季度内多次降价所致,不过即便如此,特斯拉的毛利率依然吊打其他新能源汽车。

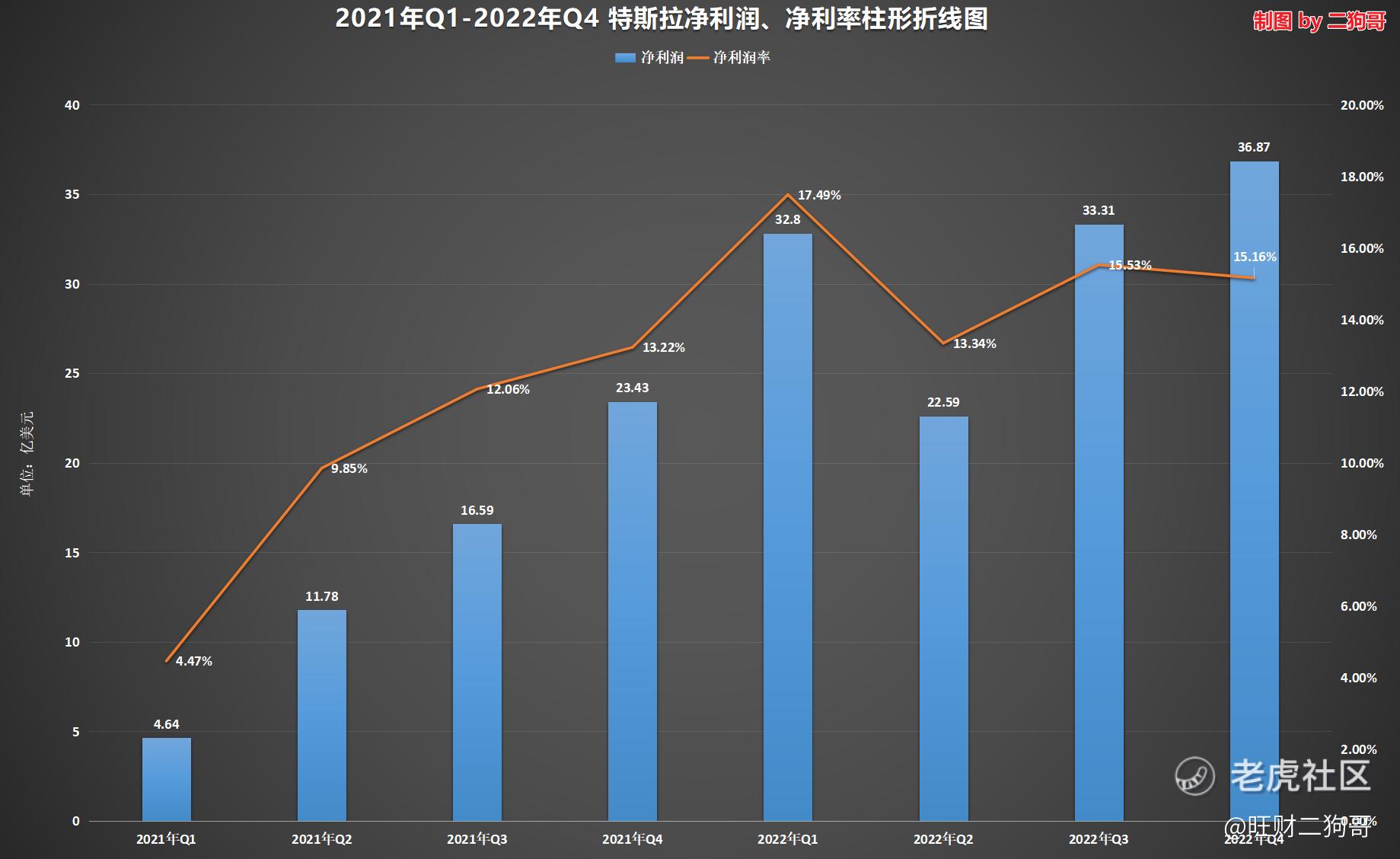

净利方面:在本季度内,特斯拉实现净利润36.87亿美元,去年同期为23.21亿美元,同比大增59%,环比增长12%,同期净利率为15.16%,较去年同期上涨了1.94个百分点。

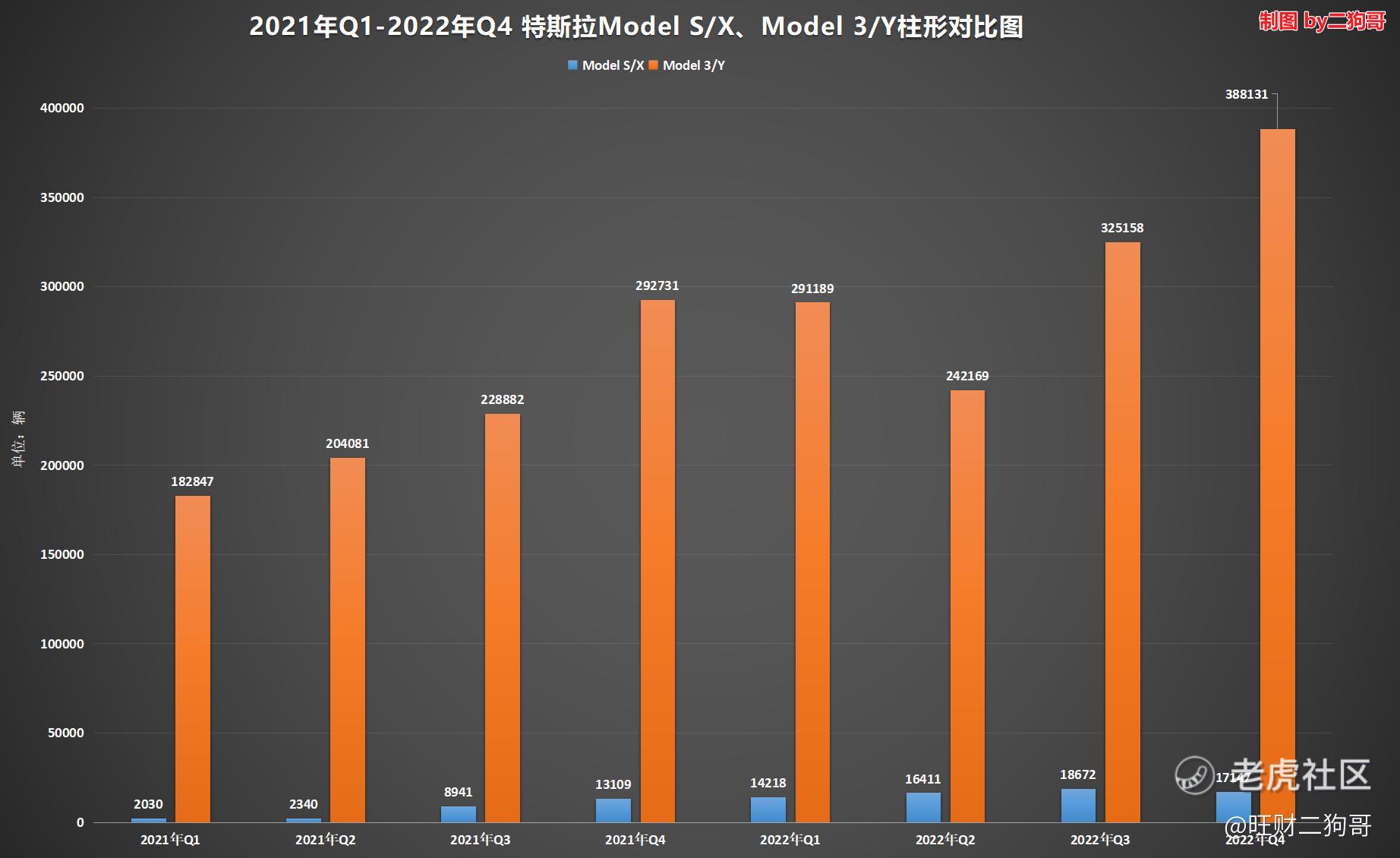

产能方面:在本季度内,特斯拉的产量和交付了均超过了40万大关,累计生产了439701辆汽车,同比大增44%,交付量则达到了405278辆,同比增长了31%。一直以来特斯拉都是受制于产能不足,从现在这个局势来看,特斯拉的超级工厂的产能已经得到了进一步释放。

二、产能与需求是个哲学命题

一直以来产能都是限制特斯拉交付的关键,在本季度内,特斯拉累计交付405278辆,同比增长31%,但是低于市场预期的42.1万。而产能方面,特斯拉在本季度累计生产439701辆,同比增长44%,在产能方面是高于市场预期的43.9万辆,产量比交付量多出34423辆。

其实在上个季度,特斯拉的产能其实就已经超出交付量,不过在上一个季度特斯拉对此解释为:在第三季度末有大批量交付车辆导致运输成本急剧上升以及物流的不稳定性所致。当然这应该只是一部分原因,结合Q4交付和产能来看,只能说是特斯拉的产能已经上来,但是是市场对于特斯拉的需求明显跟不上特斯拉的产能,这也是特斯拉急于降价的主要原因。

三、五大超级工厂,大有可为

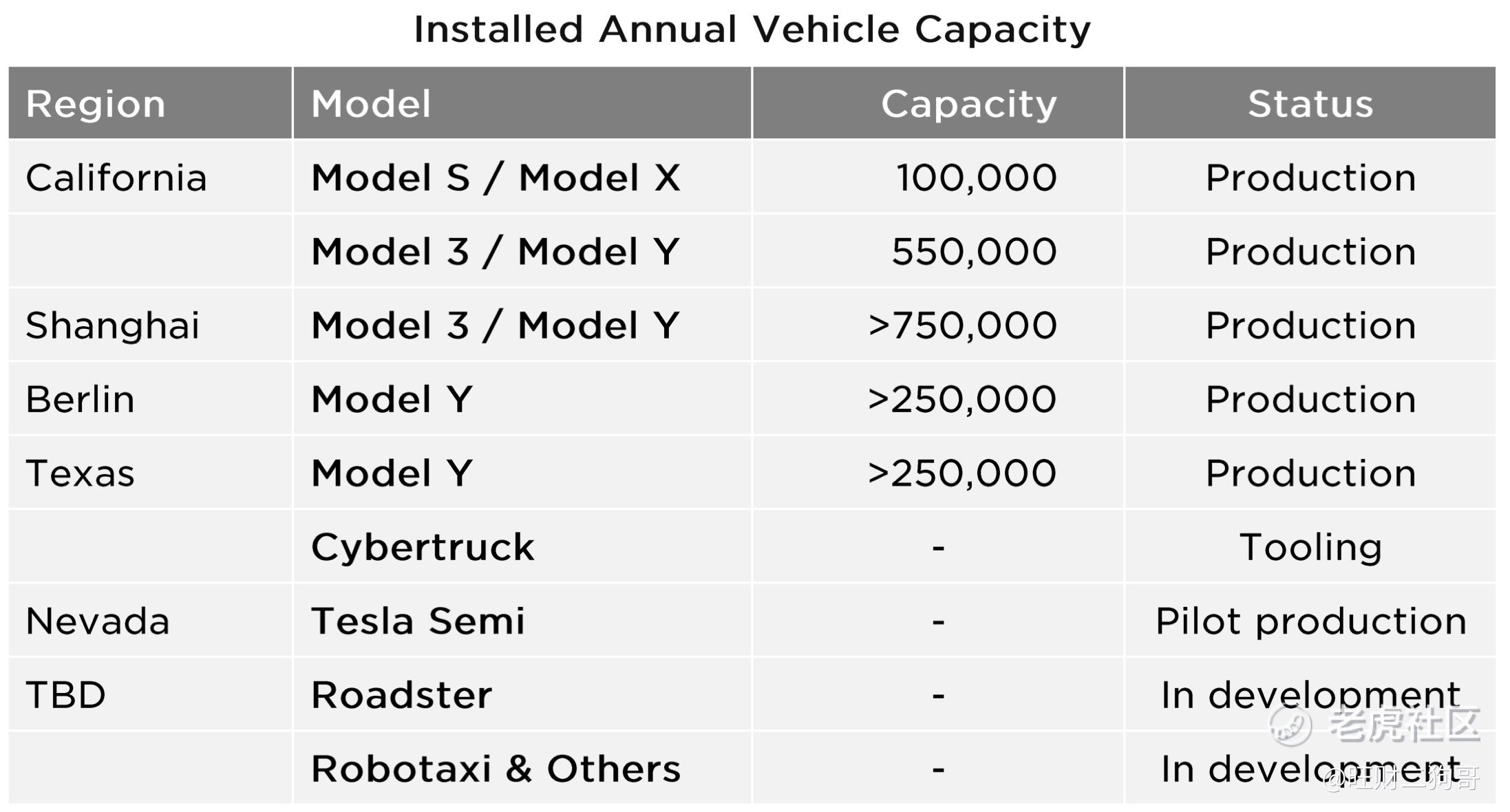

截至目前,特斯拉在全球共计拥有5座超级工厂,下面二狗根据特斯拉财报内容以及公开信心将这5家超级工厂的产能信息、未来计划等方面内容整理出来与社区朋友分享,如有遗误还请社区朋友帮忙斧正,二狗哥再此叩谢。

(1)加州老厂:特斯拉的最老的根据地,产能已经达到65万/年,其中Model 3/Y 产能由上个季度的50万/年增至55万/年,Model S/X 产能依旧还是10万/年。

(2)上海工厂:特斯拉产能担当,在2022年Q2进行了设备升级、工程扩建,Q3产能达到了30万/年,到了Q4已经满负荷运载,已经超过了额定产能75万/年,因此在未来不扩建的情况下上海工厂不会有明显的产能提升,但依然是特斯拉的产能扛把子存在,这一点毋庸置疑。

(3)德国柏林工厂:欧洲第一家超级工厂,在去年3月才开始生产,以Model Y车型为主,在Q4末实现了周产3000辆,目前产能为25万/年,距离50万/年至少还要翻一倍,产能提升空间巨大,生产成本将会随着产量的增加而下降。

(4)得州工厂:美国本土的第二家超级工厂,与柏林工厂一样,也是以Model Y车型为主,去年4月份开始生产,设计产能为100万辆/年,但是目前产能只有25万/年。

(5)内华达工厂:关于内华达工厂还是比较有看头的,根据特斯拉的Q4财报电话会议所说,公司计划追投36亿美元,扩建1家SEMI半挂卡车工厂和1家4680电池工厂。虽然在2022年12月,特斯拉向其关键客户百事可乐公司举行了Semi卡车交付仪式,但是并没有进行量产,目前只是在该工厂进行小批量试产,如果扩建计划顺利的话,Semi的量产也指日可待。

特斯拉2022年的交付目标是140万辆,2021年交付是93万辆,也就是所2022年要增长50%才能达成2022年的交付目标,实际上2022年特斯拉交付137万辆,没有达成2022年KPI,因此特斯拉计划2023年生产180万辆(具体是交付还是生产目标并没有说明),比2022年交付辆同比增长了37%。

四、超高毛利率是其不断降价的底气

超高的毛利率是特斯拉一直引以为傲的重要财务指标,这也是特斯拉敢于大幅降价的底气,别的厂商都在琢磨如何通过堆料提高毛利率的时候,而特斯拉却在最近3个月内搞了2次大幅降价,其中特斯拉 Model 3 起售价仅为 22.99 万元,Model Y 起售价仅为25.99 万元。

通过降价这个杀手锏,特斯拉的订单犹如雪花一样飘来,仅是1月份的订单量就已经是当年产能的2倍之多。特斯拉的这一波降价操作搞得国内新能源车商很是被动,国内新能源车商在亏钱的路上越走越远,特斯拉这是直接在他们的伤口上又撒了一波盐。

值得一提的是,自从特斯拉宣布大幅降价以来,特斯拉的股票那是一涨再涨,从最低点已经累计上涨超过70%,特斯拉的信仰难道又回来了?

特斯拉在本季度内整体毛利率为23.8%,同比下降3.33个百分点,这应该是特斯拉最近7个季度以来最低的毛利率水平,不过即便如此,特斯拉在毛利率这一块依然吊打国内是新势力,即使是传统车企的毛利率也只能望其项背。

五、FSD还是要说一说

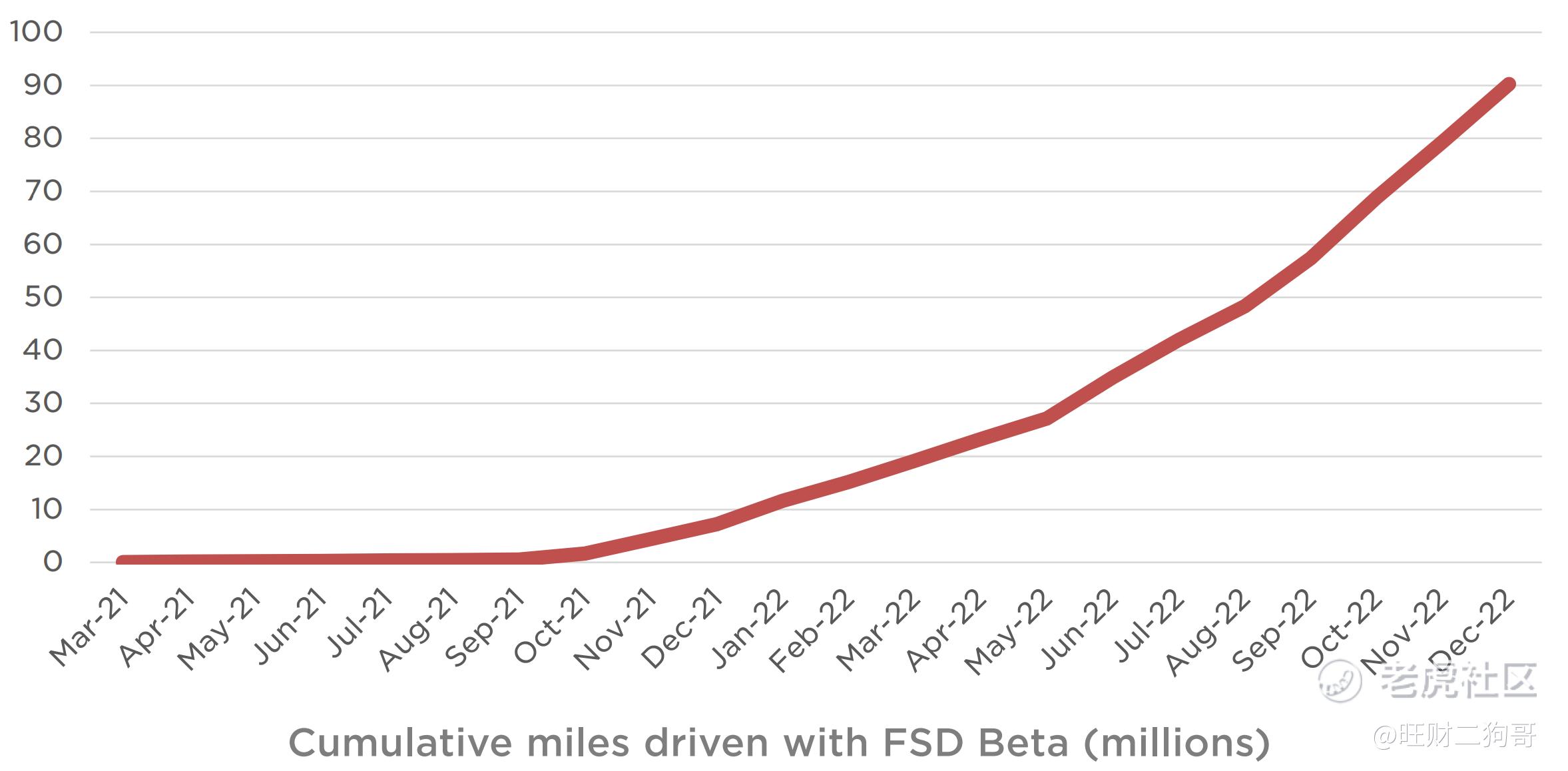

关于FSD,二狗哥一直都很关注,卖车只是一个前提,未来能赚大钱的还是要靠软件服务,而在软件服务之中FSD则是未来特斯拉的第二增长曲线,这一点应该是看多特斯拉投资者的一致共识。

在2022年,特斯拉的FSD较之前版本已经大幅度更新,FSD beta版本测试车辆从2021年的2000辆增至2022年的16万辆,一年之内激增80倍,累计总行驶里程达到1.6亿公里,其安全性和可靠性也在不断被验证。目前在加拿大和美国地区有超过40万用户购买了FSD并升级到了beta版本。

六、为信仰充电,为信仰打call

亮眼的Q4财报对于股价低迷的特斯拉来说,简直是雪中送炭。本来市场上对于特斯拉的信心已经被股价消耗殆尽,而特斯拉的Q4财报来的恰逢其时,各项数据大超市场预期,股价也迎来了一波史诗级别的大涨。

其实二狗哥对于特斯拉、对于马斯克都有一种特殊的情感,喜欢的特斯拉、喜欢马斯克的朋友自然懂得,就目前的估值来看,特斯拉的上升空间依然巨大,看好特斯拉,有时候真的就是一种信仰。

为信仰充电,为信仰打call!

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看