360数科上市分析:和亚洲世界杯崛起一样,优势源于一年年积累

好的中游球队和好的中游公司爆发一样:并非一朝努力,而是长久坚持

在世界杯的足球世界中,日本和沙特并非豪门也就是中游球队甚至下游球队,但这届世界杯一个战胜足球强队德国一个力克有梅西的阿根廷。他们的崛起,并非是这一两年的努力,而是连续数年,甚至数十年几十年的努力。好的公司和好的球队类似,360数科$360数科(QFIN)$ $360数科-S(03660)$ 在有阿里和腾讯这样巨型互联网公司强劲对手下,最近四年经营业绩大幅增长,迎来香港上市,也正是源于一个长周期的努力,而非一两个季度努力的优化。

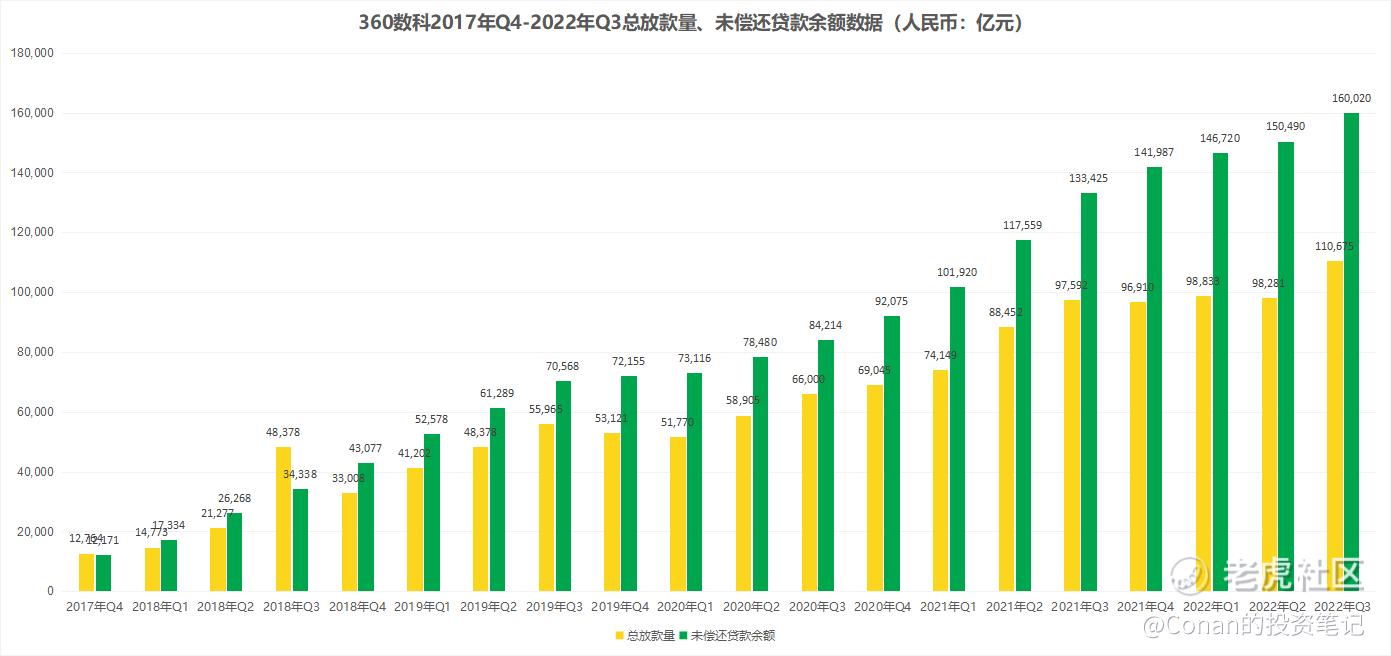

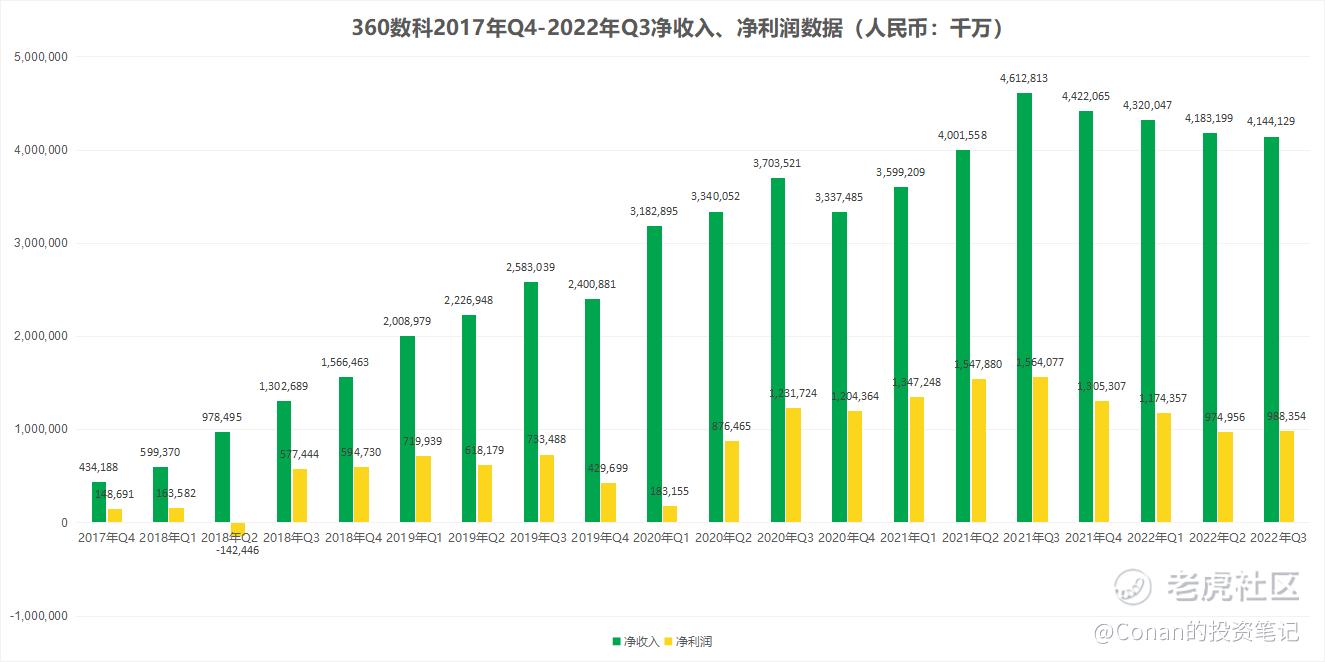

今天香港上市360数科的财务数据和业务数据比之前四年中概上市时相比,要强了非常多。按四年前2018年三季度数据对比:

(1)收入从一个季度的13亿增长到今天的41.44亿,利润从一个季度5.77亿增长到今天的9.88亿,增长218%,71.2%,这里边还包括了受到一些疫情影响;

(2)贷款量和贷余额从2018年3Q的483亿和343亿增长到1106亿和1600亿,增长129%和466%,规模有非常大增长;

(3)收入比利润增长多很多,也是由于公司利率一直在降低,收入增长是超过贷款量增长,即让利给用户,而自身也因为良好风控水平让获利水平有一定提升的因素;

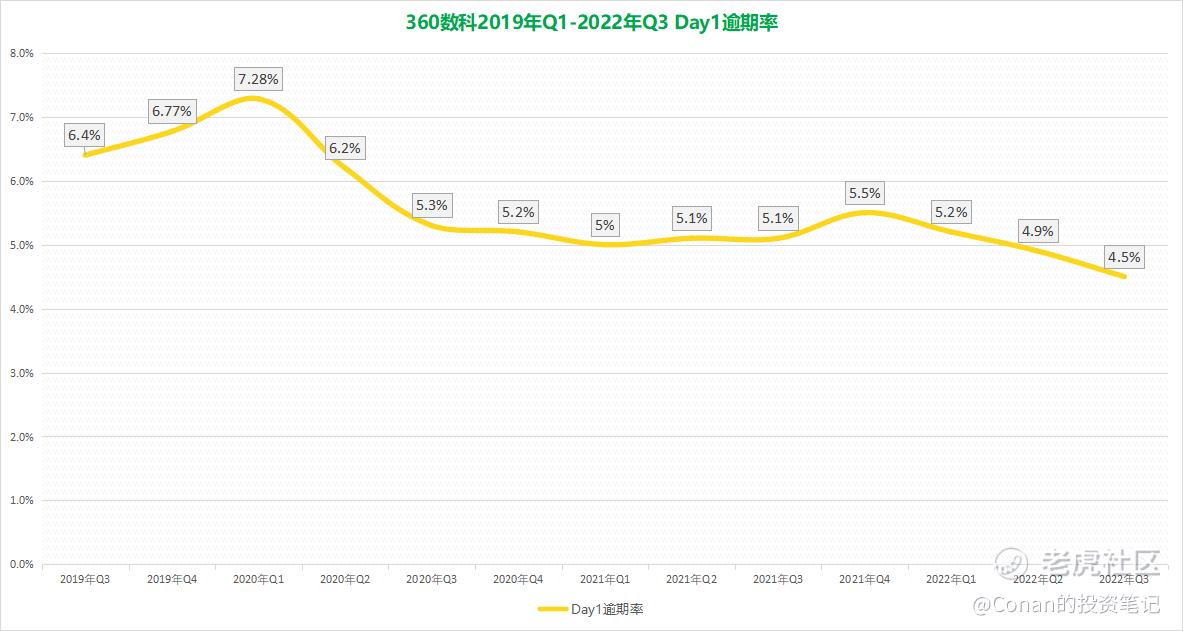

(4)与此同时,从2019年1Q-22年3Q day1逾期率数据图,长期风控数据一直在优化,Day1逾期率一直在降低。

可以说多个业务层面数据都有非常好进步,贷款量和收入大幅增长,盈利水平大幅增长,风控和后台基础更加稳定。

很多人看到沙特战胜阿根廷队,但没有看到沙特足协很早公布的2030年足球愿景计划,在西班牙建立训练中心,想尽办法派国内球员去西甲西乙踢球,而且改革足协管理体系,尽可能吸收高质量教练来国内执教并足够放权。很多人也看到日本战胜世界杯冠军德国队,而日本队从长达40多年对本国校园足球的耕耘,日本高中足球冠军是北海道的学校青森山田,之前被认为是无法夺冠的,因为冬天下雪严重训练时间少,但青森山田铲完雪继续训练,日本旅欧球员达到100多人,在德国建立训练基地,不断吸取世界适合自己优秀战术。360数科的努力,不仅仅是2022年某一个季度做了什么,或者2022年做了什么,2019年做了什么,而是从成立到今天一直坚持的风控优先战略,谨慎稳健的贷款哲学,企业发展理念才有了360数科今天。

2022年3季度,360数科部分主要业务和财务数据情况

360数科在2022年3Q收入为41.44亿,净利润9.88亿,差不多在一个季度10亿的量级。单季度促成贷款1107亿,同比增长13.4%。风险指标也随Q2受疫情影响季度逐渐好转,Day1入催率从4.9%降到4.5%。30天回收率也从Q2的85.2%提升到86.4%。而在3季度发放贷款,已经在利率低于22%水平,比目前在2022年2Q执行的新规政策的最高不能过24%还低2%左右,在2022年2Q执行新规前的第一季度,360数科利率已经降到22-23%,提前完成标准。360数科可以以比同业低比较多利率进行业务,而还能有非常健康的利润表现,很重要原因就是背后高水平风控和长期风控优先的战略做支撑,这也让360数科获取优质客户群体的比例越来越高,又进一步保证了风控水平。

360数科长期良好发展,得益于几年坚持做的几件事情:

(1)风控优先战略,先做好风控,然后再开始做业务规模扩张,公司坚持的谨稳健信贷哲学;

(2)研发高比例投入,科技金融是一个需要高研发投入的行业而不说靠说,这是保障风控优先战略的核心,360数科公司研发人员占比36.5%;

(3)依靠360集团的在数据和综合实力方面支持,让风控数据水平提升,和资金更加多元化;

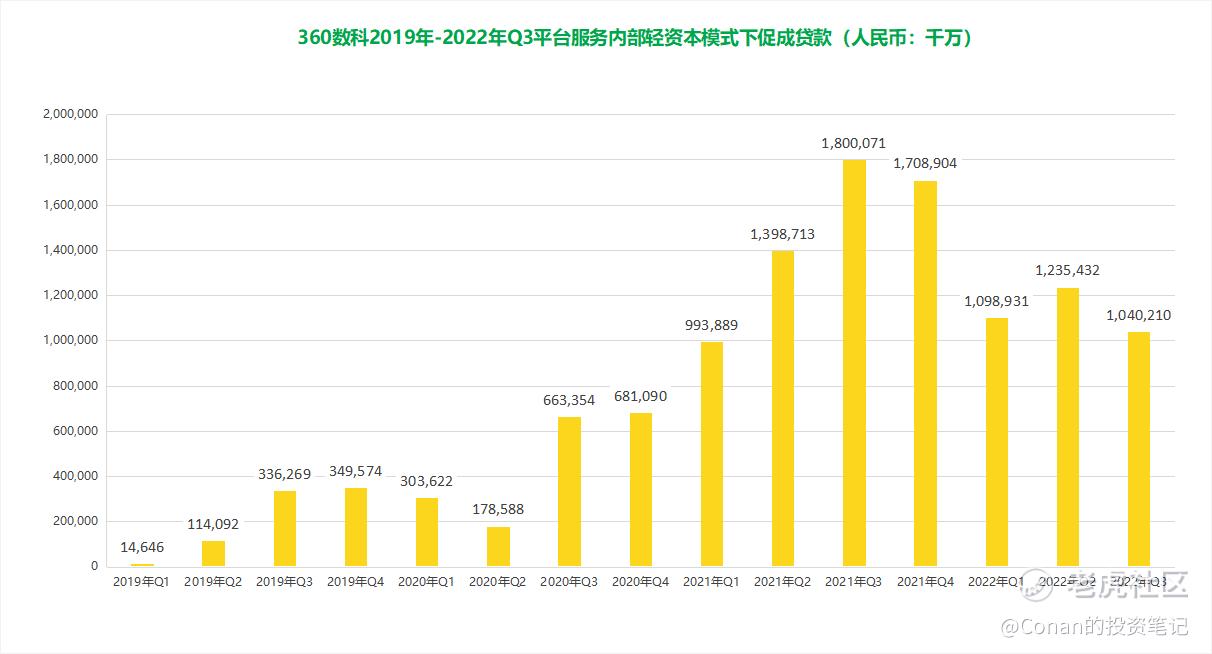

(4)轻资产模式作为长期战略,让企业在国内整个金融体系处于一个符合行业趋势和适合长期发展的位置,也让自身风控得到非常好提升。公司的轻资产模式从2020年初的20%左右上升到2022年3Q末58.4%。以银行为主体的轻资产模式有助于可以让公司进入一些新的客户群,这队360数科来说有更长久的战略意义;

(5)这个行业是一个规模效应很明显的行业,处于一个细分市场的龙头位置,会让公司在风控,业务获客成本,资金成本等等都有更好的表现。特别是当公司对单个客户服务周期和范围可以扩宽情况下,综合优势的作用就更大;

(6)以独立分拆方式发展,而非在大公司旗下事业部制。让2015年成立公司处于即有大集团创业的资源,技术和牌照优势,又有独立创业公司的主人翁精神。

一 、长期坚持做正确的事情:风控优先战略

在几年前在互联网金融的中游公司前面临问题中,有多种路径可以选择。360数科的选择总结为一句话是风控第一的战略,也就是把风控作为企业发展的第一个要务。很多互联网金融公司并没有选择以风控为核心,而是比如扩张,获客,等等,比如先做大规模,先挣钱其他的再说。从这个细分的行业发展史看,选择其他发展路径的公司,在小几年前就已经失去机会了。像今年在2022年2Q开始进入实际执行的利率低于24%新政策,很多中下游科技金融公司让自己利率向下降低,包括客群置换,出现了非常多问题,而且最终就直接反应在财务数据上。而360数科过度可以说丝滑平稳,正式高质量风控做保证。

更高水平风控最大意义就是可以,让企业坏账率更低,从而360数科可以获得更低利率资金成本,也进而给用户更低利率小额贷款,让企业,资金方,用户三方受益,实现一个在系统里正向循环。而360数科风控实力另外一个体现,就是360数科新客户的风控水平一直高于同业平均水平很多,很多这个行业中小公司不断做老客户信贷,有一个原因就是很难在新客户上获取比较理想的风控表现,这让他们只能一直在做老客户。

在2022年上半年收疫情影响时期,公司组织专门各个部门算法精英成立专门算法部队,对征信报告等18000个涵盖多个数据变量进行算法的优化,来提升优质客群的获取和风控水平,包括提高了PREA模型覆盖和最RTA全面覆盖,也是第二季度公司最优质客群获取比1Q增长50%。随着360数科一直保持高水平的风控,360数科逐步扩大了用户群,可以涉及部分过去只有微信和支付宝和部分信用卡可以涉及的用户。

中国目前信贷情况纵览:由于高水平风控,360数科比2-3年之前可以涉及范围更宽的客户群

之前多次也做过介绍,消费金融领域,不同信用水平用户,一般会给予不同的风控和利率水平,而消费金融市场非常大,所以一家很难以覆盖全部,而如果一家覆盖过于大,对形成系统性风险(历次金融危机中出现的大到不能倒的机构和问题),类似于情况也发生在云计算领域。一般很多大公司很少只选择一家公司云计算产品,就是为了防止意外出现,多一家也是从灾备角度考虑。

而如果看整个的中国消费信用市场,按过去还没有降到24%利率时国内信贷报告的客群划分情况,看中国整体居民客群分布,最优质的信贷人群是2亿左右,这部分是四大行和优秀股份行信用卡客户,优质是2.5亿人左右,是各家银行信用卡主要客户,包括微信支付和花呗。次优客群是2.5亿左右,是更弱一些银行,消费金融,微信支付,花呗,和强一些互联网金融公司比如360数科这样客户。次级客户约是1.5亿左右,是很多网贷客户。深次级是1.5亿左右,这部分客户就是问题比较多了,这里就不过多讨论了...360金融主要覆盖是优质和次优,这部分是利率在15%-24%(过去是18岁-28岁客户群)部分,这部分客户群体,由于360金融有之前母公司360做互联网安全,工具积累的数据,也有优势,比如一些人上赌博网站,360金融可以更好的识别,进而更好评估这个人的信用评级。而在利率在18%以上,是传统花呗借呗微信支付有一部分很难进入的领域。这部分反而给了360金融,优秀互联网金融公司去做这个业务机会。在利率降到24%以后,这几个阶层都会有更加进一步网上浮动,降低社会总融资成本。而这样会让有风控和资金优势的公司更加有优势。

和上市2-3年前的360数科相比,由于一直良好的风控表现,360数科目前已经涉及部分过去只有微信和支付宝和部分信用卡可以涉及的用户。这也是360数科更多覆盖更加全面的单用户生命周期。而行业这两年监管加强,行业优胜劣汰越来越明显,市场向优秀公司更加集中,目前处于第一第二梯队的科技金融公司相对应客群还有所不同,这也使得行业竞争激烈程度并没有前2-5年那么高。

行业发展比前两年更好,而且市场规模非常广阔

而在国内消费信贷市场这两年不断治理和优化下,在对行业系统性风险的保护,保护消费者,机构合规经营,逐年提升。市场规模也比过去更大,行业也出现了优胜劣汰,市场份额向头部优秀企业越来越集中。

二、在风控优先战略下,提升综合资金获取实力和牌照优势

在高水平风控保证下,公司轻资产为长期战略,从2020年初的20%上升到2022年3Q的58.4%

风控提升另外一个好处是轻资本模式提升。这种就是公司不兜底只提供风控技术模式,这种需要非常高水平风控做保证。这种模式360数科从2020年初的20%左右,上升到2022年3Q的58.4%左右,环比Q2继续提升2.6%。公司已经和58家金融机构以轻资产模式进行合作。

公司轻资产模式,合作也逐步发展有托管等模式。而公司会在多种合作模式中,会选择一些take rate相对高一些,比较稳健的模式会倾斜一些。以银行为主体的轻资产模式有助于可以让公司进入一些新的客户群,这队360数科来说有更长久的战略意义。

多元化的资金来源,成本在2022年Q3进一步降低到6.5%

公司在2022年3Q末,和141家金融机构建立长期合作关系,其中包括10余家股份制银行和万亿管理规模以上大型城商行,各家金融机构在资金端占比非常分散,有效降低了风险。资金成本在6.5%,环比下降30bp。而这个季度公司发行了27亿ABS,平均成本为5%。

在有高质量风控做保证情况下,就会有更多企业过来参与合作,而且高水平风控也会让双方都更加获益。这里也有360集团给的支持。比如像参股金城银行和金城银行的战略合作,现在金城银行战略合作已经给公司提供320亿元现金。

360数科也是目前非BATJ里牌照最多的独立上市的科技金融公司。而进一步完成的小贷牌照增资之后,公司联合贷款业务,小贷业务都有会有进一步发展。

公司也在二季度入选信通的“业务安全推进计划(BSI)”首批成员单位,和中国移动,蚂蚁集团,百度等头部公司是同时入选。这个在非BATJ大型互联网平台公司外是唯一一家,也是对公司安全管理方面的业务能力和技术实力一种认可。

三、在风控战略,和综合实力基础上再进行积极获客

在有风控战略的保障下,和良好资金供应体系保障下,360数科也开始积极获客策略。虽然同是积极获客,但不同企业背后的本质有比较大区别,而这点核心就在风控水平上。上来先积极获客,盘子做大了,再去补风控窟窿,和已经有高水平风控,在积极获客扩大规模,有很大区别。前者会最终有不小概率进入想弥补但也不好弥补之前窟窿的状态,这也是为什么这几年可以看到很多小互金公司推出这个市场的最重要的原因。

获客成本在2022年3Q持续下降,环比降低15%,和长期公司对风控和业务基建投入,和多元化获客渠道的努力分不开

随着行业逐步规范和优胜劣汰,360数科在2022年第三季度的单用户获取成本比第二季度还下降15%。获客成本下降,也和公司在2季度就将利率降到规定24%以下的22%,和长期对风控和获客等基础建设的投入发挥作用有关。

而公司在多元化获客渠道,也对降低成本发挥了作用,包括对获客算法的调整。像2022年3Q公司在游戏渠道获客是有非常不错的进展。

获客成本虽然重要,但数值并不是绝对,在可以360数科服务客户的生命周期和范围可以扩展时,单个用户长期收益和短期收益就区别比较大。比如服务一个用户,如果他2年之内需要一次2000元信贷产品,公司的盈利是一个基数,而当这个客户在8年之内,需要3次分别为1000,2000,5000的信贷产品时,对应利率定价也有所不同时,企业从提供信贷产品获得总利润会有更大的提升。而这时同一个价格下获客成本,实际就下降了。

最后

360数科是第一个非BATJ互联网科技金融公司回香港上市,香港上市之后,公司获得更多样化的投资者的支持。

和360数科之前上市时财务数据相比,360数科的收入增长,利润增长,贷款规模增长,这让360数科的财务估值Pb,Pe的估值水平有大幅提升。这个行业本来pe,pb就低。360数科,在互联网公司领域,就像荷兰队或克罗地亚对在世界杯里一样,虽然不是巴西西班牙德国等这样能拿世界杯冠军的豪门,但依然是有能冲击亚军的实力。

修改于 2022-11-29 12:45

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[比心]