不爱存钱的美国人为何不愁养老?

01

最近在研究个人养老金,有朋友给我推荐了一部电影,天海佑希主演的《没有养老的资金》。

讲真,如果不是因为跟正在研究的养老金话题相关,我平时真是完全不会打开这种电影,毕竟,要过好当下的生活都已经手忙脚乱了,怎么还能消化如此沉重的话题?

但打开之后还是收获了惊喜,日式的幽默会让你瞬间入戏。

电影讲述的是一位年过50的女主角,一直以来勤俭持家,但人到中年,却接连遭遇“黑天鹅”。先是为公公举办的豪华葬礼耗尽了一半的储蓄;之后女儿未婚先孕,还要求自己为他们盛大的婚礼担负一半的费用;最后的重创是,在夫妻把存款花光之后,双双遭遇“中年失业”,丰厚的退休金插着翅膀飞了……

所以,养老最大的难题也就是影片的名字:《没有养老的资金》。

图片来源:《没有养老的资金》

事实上,养老需要钱,这一点大家都心里有数。

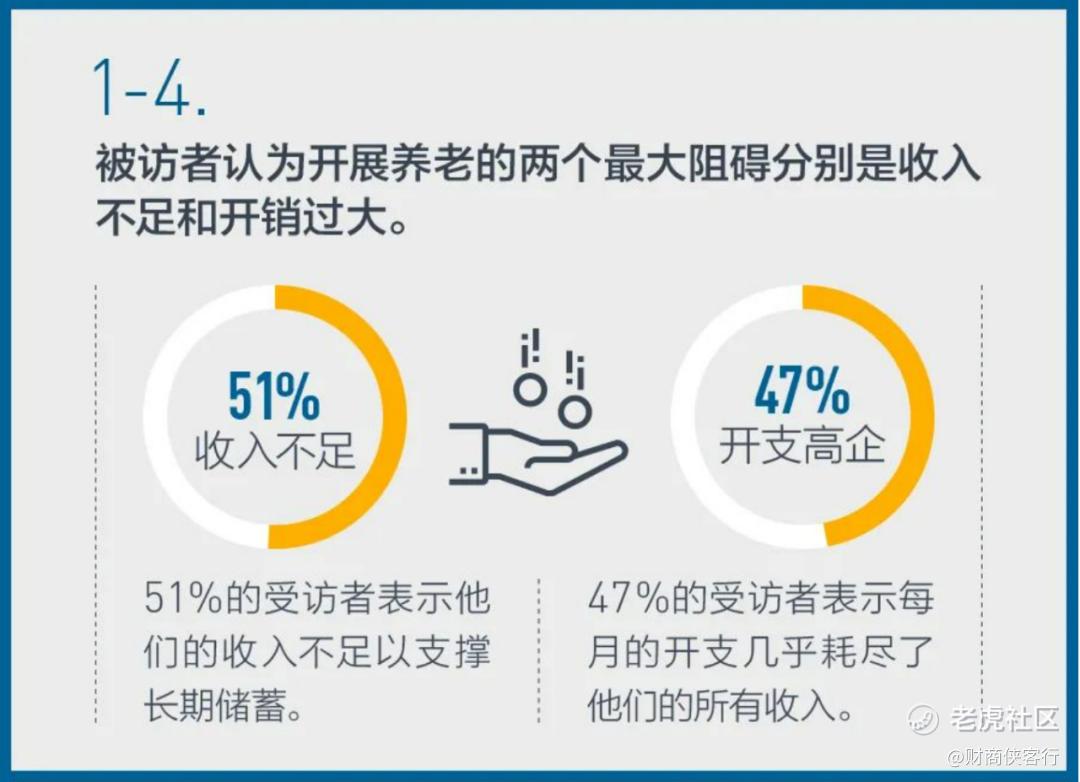

在富达国际刚发布的《2022年中国养老前景调查报告》中,被访者认为,收入不足和开销高企是养老最大的障碍。

来源:《2022年中国养老前景调查报告》

那么,如何未雨绸缪,为体面的养老生活做好准备呢?

02

一位朋友跟我分享了美国的养老情景。他朋友的孩子到美国上大学,想学习做投资,跑去开美股账户,结果工作人员反而跟他说,你这个年龄是做养老规划最好的时候。

朋友说,现在很多美国人都在追一档播客,博主写了一本书,叫做《养老,从20岁开始》。

这确实有点颠覆认知了。在我们以往接触的新闻里面,美国人的标签可都是“提前消费”、“不爱存钱”,比如这个,

但真实的情况并非如此。

在2019年的时候,美国媒体就报道过一则新闻,一个年收入50万美元(约350万人民币)家庭披露了自己的账单,这个在美国已经算是高收入的家庭,一年下来却只能存下7300美元的存款(约5万人民币),看起来相当“寒酸”。

这样的存款,足够支持养老?作为容易焦虑的亚洲人,连我都替他们的老年生活担忧。

图片来源:《没有养老的资金》

但彭博社记者很认真地给他们算了一笔账。实际上,这对夫妇每年能存下接近10万美金(约70万人民币),占家庭税前收入的1/5!只不过,这笔钱并非现金,而是体现在了他们的养老金账户和房产上,同时,养老金账户还具有投资功能。

这个哭穷的纽约家庭,之所以敢过上“月光族”的生活,底气就在这里。

所以说美国人不爱存钱,其实是偏见,很多美国人只是提前把钱“存”到了养老金账户里去了。

美国人的退休生活是由三个支柱支撑起来的:联邦养老金(提供基础生活保障)、雇主养老计划(DC计划,以401k为主)、个人养老投资账户(IRAs)。

富达国际有一个调查数据,截至2021上半年,美国401k账户余额超100万美元账户41.2万个,创历史新高。IRA账户中余额达到100万美元账户34.2万个,同样创下新高。

也就是说,美国已经有34.2万人,通过个人养老金账户,就已经实现了退休财务自由。

03

没错,我们很快也能拥有自己的“个人养老金”账户了。

就在今天(25日),人力资源社会保障部宣布,个人养老金制度启动实施,在北京、上海、广州等36个先行城市或地区,可通过多渠道建立个人养老金账户。

女侠试了一下,在银行APP上就可以实现一键开通养老金账户的服务,也就是说,想要在今年享受个人养老金的税收优惠的小伙伴们,只要在12月31日之前完成开户和缴费就可以啦。

开户缴存之后,就可以在银行APP里面看到自己的专属养老金账户,据悉,各大基金公司为个人养老金设置的Y份额养老基金也会很快上线,关于产品方面,大家可以持续保持关注。

那么,在剩下一个多月的时间里,应该如何为自己的退休账户摁下第一个财富按钮呢?

关于个人养老金,我们必须知道的事情有5件,看完你就明白啦。

①个人养老金为什么那么重要?

首先,这是跟我们每个人密切相关的一项政策,我国基本养老保险参保人群均可参与,相当于在基本养老金的基础之上,国家给大家一个税率政策上的支持,让大家自发为自己增加一份退休的养老保障。

其次,税率优惠力度相当大。缴费与投资暂不征税,税收递延对标个税最低档。

第三,通过设立一个长期的“个人养老账户”,严选出一批投资产品,引导大家进行储蓄和长期投资,并且用制度的刚性熨平市场的波动,让大家攒下一笔钱,作为养老补充金。

②我也能参与吗?

简单来说,只要你是缴纳社保的劳动者,都可以自愿选择参加,缴纳上限为一年12000元。

领取时间上,在参与人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居以及国家规定的其他条件时,可按月、分次或者一次性进行领取。

③有什么好处呢?

小伙伴们都很关心这个问题,好处有三个。

第一,个人养老金账户相当于你自己的“养老存钱罐”,自己缴费,投资收益也完全归个人所有。

第二,可以享受税收优惠。

在缴费环节,对缴费者按每年12000元的限额,予以税前扣除,这就是说,这笔钱可以享受“税延机制”,等到领取的时候才需要扣税;而账户里产生的投资收益则暂时不用收税。

在领取个人养老金的时候,则需要扣除3%的税负,大家可以关注一下自己的实际税率,对于实际税率比较高的人群,这个优惠还是非常实在的。

第三,很多基金公司都公告了为首批个人养老金基金新设的Y份额,在费率上有接近5折的优惠,长期下来,购买Y份额的基金也能省下一笔费用。

④麻烦不?怎么参加?

不麻烦,在商业银行就能一站式搞定了。

划重点,只要记得“两个账户”就可以了。

一个是个人养老金账户,也称信息平台账户,用来记载参加人的流程信息,相当于个人信息登记账户。

另一个是个人养老金资金账户,用来缴费和投资,这两个账户是唯一性,而且互相对应的。

开户可以通过国家社会保险公共服务平台,全国人社政务服务平台、电子社保卡、商业银行,划重点!!通过商业银行渠道,可以一次性开立这两个账户。

⑤ 这笔钱如何投资?

可以把个人养老账户想象成你自己的“养老存钱罐”,这笔钱专款专用,并且只能等到退休之后才能领取,但是,把钱存进去之后,想要“存钱罐”越来越饱满,还需要做好投资品种的选择。

相关金融监管部门会通过严格的流程,确定出一批符合规定的金融产品,从大类来看,主要包括储蓄存款、理财产品、商业养老保险、公募基金等金融产品。

04

看到这里,有小伙伴就要问了,个人养老金账户里的钱,投资哪类产品才能让我们的养老“存钱罐”越来越饱满呢?

还是来看看美国的数据。

有一项针对美国82个养老基金10年投资业绩的调查显示,决定长期投资业绩的关键因素,90%取决于大类资产配置,只有10%来自投资标的的选择或者择时。

这也是投资圈里经常说的,“资产配置决定90%的投资收益”。

招商证券研报显示,从当前美国IRAs中资产配置的结构来看,主要配置在共同基金上,2020年在共同基金的配置占比高达45%,银行储蓄占比6%,美国股市长牛与养老金规模持续增长形成了良性循环。

在美国IRA快速扩容期间,资产配置结构也明显偏向权益资产,目前美国IRA的股票基金+股票+ETF合计配至比重已普遍过半。

所以,从海外经验来看,个人养老金的权益增配是大势所趋,个人养老金可投资四大类产品当中,公募基金的呼声也最高。

11月18日,证监会确定并发布首批个人养老金基金产品名录与基金销售机构名录,包括40家基金管理人的129只养老目标基金,以及37家基金销售机构(后附名录),从这份产品目录里面,我们也可以看到,监管层帮大家进行了一道“严选”,入选的129只设置了Y份额的基金都属于养老FOF。

事实上,在美国,FOF也是退休养老账户的主流投资品种,很多美国居民在年轻的时候,通过长达30年甚至更长时间的FOF定投,为自己积攒养老钱。

再来看看这129只FOF究竟表现怎么样。

Wind数据显示,截至2022年11月21日,这129只养老FOF中,有53只产品已经运作满三年,在经历了A股一波牛熊转换之后,这53只FOF均录得了正收益,平均年化回报率达到6.53%,近三年平均回报率为20.42%,这个业绩大幅跑赢了同期沪深300指数(-1.95%)。

其中,表现最好的是华夏养老2045,该基金自2019年4月9日成立以来,累计回报率达到55.75%,远远跑赢同期沪深300指数(-6.3%)和偏股基金指数(35.7%),年化回报率达到了13.03%。

这些数字会跟我们的养老账户产生什么样的反应呢?

为了让大家有更直观的感受,我特地找了一个养老金计算器算了一下:

以税前年收入30万元的广东小青年小Y为例,

如果小Y每个月投入1000元参与个人养老金账户,30年下来,仅本金部分,就可以累计减税6万元左右,相当于每年都能省下一部2000元的高级单车(感觉这个价格可以买个小电动了都)。

如果小Y将这笔钱投入到年化收益率5%的养老产品中(比如我们上面提到,成立满3年的养老FOF平均年化收益率能达到6.53%),30年后,他的养老金账户就有接近80万元。

而如果小Y选到了收益率更好的产品,比如年化收益率达到10%,30年后,他的养老金账户金额将会超过200万元!

看到这里,相信很多小伙伴都按捺不住了吧,是的,这就是复利的魔法,而个人养老金账户通过制度性的强制,可以让长期投资得到更好的执行。

05

那么,我们应该如何选择适合自己的养老FOF?

养老FOF实际上可以分为“目标日期”和“目标风险”两大类。

养老目标日期FOF是基于投资者的退休日期而设计,为投资者的养老计划做好一站式的资产配置。

比如2045系列的养老日期目标基金,就是把2045年设定为目标日期,随着退休日期临近,逐渐降低权益类资产投资比例,让组合的风险收益特征与人生轨迹、风险承受能力相匹配,相当于基金经理帮你解决了资产配置和择时两件大事,更适合普通人的养老投资需求。

养老目标风险FOF则是以风险偏好作为首要考量因素,这类FOF的名称中一般都会有相关字词说明设定的风险水平,例如“稳健”、“平衡”、“积极”等。这类产品则更适合对自己的风险偏好、投资需求有更深刻认识的投资人。

养老FOF具体又是如何运作的呢?

相信很多小伙伴都被华夏养老2045的亮眼业绩吸引到了,这只养老目标日期基金成立三年多来,已经累计录得55.75%的涨幅,远远跑赢同期沪深300指数(-6.3%)和偏股基金指数(35.7%),年化回报率达到了13.03%,在同类产品中排名第一。

这个业绩的背后,其实不止是一只基金的投资经验,而是一整个养老FOF投资体系的打造过程。

①海外经验:与富达“强强联手”

美国的第一只养老目标基金诞生于1996年10月,由美国富达投资推出,之后,这一策略逐渐成为了养老FOF的主流产品。

为了引进先进的海外养老投资经验,华夏基金在2018年8月就与富达国际建立起了战略合作伙伴关系,逐步建立和完善了一套对标国际先进经验的养老FOF投资体系。

2018年9月13日,华夏基金发行了中国第一只养老目标日期基金——华夏养老2040,截至2022年11月18日,这只熊市当中成立的产品,累计录得了46.88%的回报率。

从已公布的个人养老金首批产品名录上看,华夏基金也是妥妥的养老FOF“老大哥”,旗下共有9只基金入围,是目前入围产品数量最多的基金公司。

②核心武器:资产配置为核心的团队作战

与一般的基金投资不同,FOF,尤其是养老FOF投资,更注重的是资产配置的能力,在这方面,华夏基金的FOF投资队伍堪称“豪门”。

华夏基金内部有一个专门负责FOF业务的资产配置部,从2016年就已经开始组建,目前部分总人数达到了23人,是业内规模最大的独立FOF团队之一。

除此之外,公司还有超过120人的研究团队作为其背后的智囊团,在股票、债券、信评、量化、海外、商品衍生品等领域提供研究支持。

在多年的FOF投资实践当中,华夏FOF团队也建立起了自己一套“理论+系统+专家”的投研体系,以资产配置为核心,坚持团队作战,并且选用大将级别的基金经理出战,逐步打造自己在FOF投资领域的核心竞争力。

这一点也在过去三年多的投资业绩中得到了体现。

③大将坐镇:更懂基金的基金经理

几年前跟一位做投资的朋友聊起过FOF,他当时挺不屑的,说优秀的基金经理是稀缺资产,基本上都管股票去了,FOF基金经理都很边缘化,他还补充了一句,这也是他不买FOF的原因。

但华夏的FOF矩阵却从一开始就直击这一痛点,率先选用“大将”出战FOF投资。

比如,国内第一只养老目标日期基金——华夏养老2040,运作以来业绩最好的养老FOF——华夏养老2045,这两只产品都出自华夏基金资产配置部总监许利明之手,而在国内投资圈里面,许利明可不是什么没有故事的男同学。

首先,许利明的履历就非常扎实豪华。

他拥有24年证券从业经验,8公募基金管理经验,目前管理7只FOF产品,其中有4只都入选了首批个人养老金产品目录。

许利明不仅是国内首批FOF基金经理,在从事FOF投资之前,他还有过6年的企业年金管理经验,也管理过偏股型基金,是一位复合型的投资人才,拥有优秀的权益投资研究功底,丰富的组合管理经验,出色的宏观配置能力及良好的选股选基能力。

许利明就曾经分享过,长达6年的企业年金管理经验,让他对养老投资的目标有着充分的认识,在投资中更注重风险控制,也让他在实践当中形成了自己一套切实可行的控回撤的方法。

比如,对于如何控制回撤,许利明认为有一些方法是无效的,比如教科书式的止损规则,很多时候割肉之后还得再追高买回去;

而他在实践中则总结出了一些有效的观测因子,包括宏观、估值、政策和市场情绪,根据这些因子的变化和共振,对组合进行动态监控和风险管理。

其次,他对FOF这个投资工具有着非常独到深刻的认知,可以说是大将拿到了称手的兵器。

作为曾经做过股票投资的基金经理,许利明很清楚,由于能力圈和精力的限制,一位基金经理想要做轮动,除了典型的行业轮动之外,是很难做其他风格维度的轮动的。

而FOF的优势就在于,“不存在能力圈拓展的瓶颈约束”。

所以,在过去四年多的FOF投资当中,许利明会充分发挥FOF投资的优势,主动选择市场风格和基金经理风格,通过对不同维度的风格的判断、选择和轮动,给组合创造超额收益。

06

上世纪90年代的时候,美国有一本畅销书,叫做《邻家的百万富翁》,作者汤姆·斯坦利博士在对美国百万富翁的研究中发现,有钱人的习惯和价值观,其实并不像大多数人想象的那样,与别人的看法相比,典型的有钱人更注重实现财务安全的目标。

比如,他们会开两年以上车龄的全款购买的汽车,会在沃尔沃买牛仔裤,当然,还有不忘记往自己的个人养老金账户里面存钱。

我们也是时候为自己的个人养老金账户做下准备了。

投资有风险,入市需谨慎

财商侠客行仗剑走江湖,飒沓如流星

黄衫女侠|文

财商侠客行|出品

END

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

好😄