《仙剑奇侠传》诞生24年后,它背后的公司在香港上市了

中手游$中手游(00302)$ 于2019年在香港上市,获得544倍认购,香港市场并不算很热,能有这个倍数实属难得。这次中手游IPO的基石投资者可以说是黄金阵容,包括B站、微博、腾讯的阅文、快手、三七集团、掌趣这样国内最强的视频平台、文学阅读平台和游戏公司认购,其中可能也涉及IP游戏合作。

凑集这个黄金阵容基石投资,主要也和中手游之前通过几年运营,拿到了不少质量非常高的游戏IP有很大关系,其中包括18年收购北京软星工作室51%股权。北京软星正是之前《仙剑奇侠传》制作人姚壮宪担当总经理的大宇工作室北京分部,掌握的IP有部分是仙剑奇侠传、轩辕剑,也包括大富翁等。而大宇则具有早年的养成游戏《明星志愿》,最早的少女战旗类游戏《天使帝国》等IP,由于他们之间互有股权关系,通过控股北软,中手游已取得了使用台湾大宇所拥有的所有IP权力。其次,中手游还正在收购天使基金(持有台湾大宇20.3%股权的单一最大股东)51%股权,从而更方便开展相关合作。

(一)仙剑之父姚壮宪

如果说起大宇,不得不说《仙剑奇侠传》制作人姚壮宪,可以说他是游戏行业里早期最有名的制作人。实际上姚壮宪第一部作品是,89年制作的《大富翁》。当时姚壮宪刚去大宇上班,也是大宇成立的第二年。大宇当时还是很有眼光的,直接10万台币买断了《大富翁》。当时《大富翁》销量是3.5万套,回报率还是非常高的。姚壮宪在做完《大富翁》后要去服兵役,有1年多时间不能上班,大宇因为非常看重姚壮宪,在服兵役期间也希望他能参与工作。姚壮宪回来之后,就做了《大富翁2》,大富翁从1到4,几乎每个系列都有非常大进步。在没有网游的时代销量也非常好,虽然受到盗版影响,但回报率还是非常ok。

92年姚壮宪完成《大富翁2》的制作。在那之前,仙剑的制作工作室狂徒创作群逐步也成型,之后姚壮宪就一直希望做RPG,这也得到大宇当时管理层认可。93年姚壮宪开始制作《仙剑奇侠传》,95年完成,《仙剑奇侠传》的制作水平在那个时代,无论是画面、玩法、战斗系统、剧情还是音乐,都达到了最高水平,且远远超过同期国产RPG的品质。这也使得哪怕到今天,在国内都有大量粉丝仍在钻研《仙剑奇侠传》。斗鱼前两年举办的仙剑奇侠传速通赛,已经有玩家做到可以2个半小时通关,我当年玩的时候,2个半小时恐怕还没有收了林月如吧。

仙剑极高水平的剧情和最终悲剧结局中国玩家印象极深印象。当时世界RPG游戏最高水平是在任天堂的SFC家用机平台上94年史克威尔制作的《最终幻想6》和95年艾尼克斯制作的《勇者斗恶龙6》,以及史克威尔的《超时空之轮》,仙剑奇侠传的游戏质量,其实并不输给当时这三部作品,而另外三款作品都是SFC平台游戏,而在当时只有仙剑可以说是唯一PC上质量最高的中文RPG游戏,收获了惊人的粉丝量,这也构成了日后仙剑强IP的粉丝基础。

现在可以考据的数据,仙剑销量最终大约是20万多套,利润是几千万元,根据制作组披露成本是300多万元。这对于一家小公司来说是很惊人的回报率了(98年万科利润是2.02亿)。

而大宇另一个支柱工作室是蔡明宏的DOMO(日语“谢谢”的意思,谐音是朋友,起名DOMO意思是把玩家当朋友),制作了大宇另外一个知名IP《轩辕剑》。《轩辕剑1》当时有明显模仿勇者斗恶龙的痕迹,但到95年《轩辕剑2枫之舞》,游戏品质已经到了一个很高水平,2000年发售的《轩辕剑天之痕》更是达到该作品口碑顶点。无论是胡歌、唐嫣、古力娜扎主演的电视剧《轩辕剑天之痕》,还是推出手游,轩辕剑IP至今仍在良好运转。

这里再回到2000年,大宇在2000年后曾经历了一些困难时刻。由于当时国内的盗版问题太严重,加上网游声势日益壮大,无论是仙剑还是轩辕剑,在2000年后都很难在大陆单机市场进入一个良性运转。相反,当时海外单机市场发展良好,日式RPG《勇者斗恶龙》可以继续出2、3、4一直到6,和PS时代的7,《最终幻想》也可以继续出并且在7进入3D时代后成为历史上销量最高一代,基本都是因为市场发育良好,且题材符合当年西方文化流行。

仙剑1和轩辕剑3可以说分别达到这两个系列巅峰水平,当时绝大多数做单机游戏的公司全部都转去做网游,最成功的是西山居剑网3。而大宇一直坚持做单机,包括做仙剑和轩辕剑的影视IP化,维护两个IP的玩家群。仙剑和轩辕剑可以算国内单机市场在很长一段时间的先锋,给之后国内单机市场的发展做了非常好的技术、人才和市场铺垫。

(二)国风RPG崛起,单机游戏的逆转时刻

大宇随后在单机市场经历了数年的蹉跎,一直努力在做,但当时游戏市场已经被网游主宰,中间大宇不断推出仙剑和轩辕剑续作,也尝试过网游,但并不太成功。不过,大宇有着充足的高质量版权库。

仙剑和轩辕剑无论在影视剧集、游戏IP还是网游方面仍然有非常强的影响力。大宇将《轩辕剑》手游的回合版制作授权给了网易,而网易制作了19年三季度发售比较火的《轩辕剑龙舞云山》手游(现在IOS畅销榜排在25名左右)。这也说明大宇的IP仍然有非常大粉丝量。这也是为什么你会看到,每次仙剑出了新作品,虽然褒贬不一,但始终都有很多人去玩。作品不缺人气,缺的是合适的游戏形式。其中也有一个原因是,大宇擅长单机游戏,而不是网络游戏,但单机游戏的盗版问题,造成当时正版销售和制作上的资金回收困难,也给厂商做续作增加了不少困难。

但今时不同往日了,2018年可以算是中国游戏史上的单机元年,2018年中国单机游戏的销售是4.2亿元。4.2亿元是什么概念,中国游戏市场份额是2345亿元,增长15%左右,而4.2亿只是整个市场0.2%,《王者荣耀》今年最高峰的单日手游充值据说是13亿,可以想象这是什么差距。不过,虽然4.2亿元基数小,但去年的增长率是180%,远高于市场同期水平。高增长主要源于去年出现了两个单机游戏爆款,一个是武侠游戏《太吾绘卷》,销量超过100万套,推测收入是6000-7000万,而《古剑奇谭3》,销量是70多万套,推测收入接近7000万,养成类游戏《中国式家长》是销量90多万套,推测收入是3000-3500万。

我觉得这里边有几个点,是可以关注的:

⑴ 首先,销量第一和第二的作品都是武侠类,而中国单机游戏最早起源就是武侠三把剑(《仙剑》、《轩辕剑》、《剑侠情缘》),目前只有《剑侠情缘》走上了从单机到网游化的路线,且其单机续作迄今为止没有推上日程。

⑵单机游戏销量大增,主要有以下几个原因:

①国内对盗版打击越来越成熟和有效;

②是中国人均收入水平提高,支付能力也提高;

③今年游戏明显再往更深层次前进,因为之前《王者荣耀》、吃鸡手游版,基本都教育了一大圈新玩家,这些玩家在玩完这些游戏之后,希望玩到一些更深度游戏。

比如一些高质量单机游戏,类似《最后生还者》、《神域海域》这些高质量精品3A大作,或是《中国式家长》、《太吾绘卷》这些在比较细分和玩法品类创新的高质量游戏。所以今年我们也可以看到这类游戏有非常高爆发增长;

④国风在国内一步步崛起,而且是在95后、00后中崛起。

我可以说一个B站朋友给我的数据,B站去年国风类视频增长率是400%以上,国风RPG早就不再是80后这些老玩家怀旧的游戏了,而是逐步得到了00后,甚至更年轻玩家的喜爱。而相对来说,单机最火品类仍然还是武侠RPG,而太吾绘卷形式实际是类似于开放世界的2D武侠(类似于《金庸群侠传》),仍然是武侠,可见武侠在中国游戏行业品类里的地位。

《古剑奇谭3》去年卖了70多万套,接近7000万收入,这是一个划时代意义。这意味着游戏公司和工作室可以靠做单机盈利了。他们可能也没敢预计挣多少钱,但实际这个销量带来的盈利还是不错的。这也会影响单机游戏市场的走向。19年会有更多公司敢于去做单机市场,投入资金人力去做单机游戏或投资单机游戏工作室,很多精英制作人也会更多投入精力做单机游戏,而不是做网游。这也是我们看到为什么19年腾讯代理了任天堂的SWITCH,进入掌机单机游戏市场。

大宇的单机游戏IP,其实在2-3年前被很多公司认为几乎是0价值,因为做单机游戏难盈利,浪费人力物力和管理层精力,但我觉得并非如此。中手游主要做的就是IP的联合开发和运营,它如果拿出仙剑IP做制作委员会这样更先进的IP联合,引入高水平RPG厂商做单机和网游制作,哪怕中手游选择与网易或腾讯联合制作仙剑单机版,我觉得它都是有的谈的。

你看网易是游戏大厂,可武侠IP还剩啥?去年《楚留香》手游品质虽好,但腾讯买下古龙所有版权后,被迫改名《一梦江湖》。以后古龙作品网易就别想了,金庸作品版权储备也不多,擅长制作MMORPG的网易,现在就属于武功虽高,但没有趁手兵器。所以你也看到了,网易和暴雪联合开发《暗黑破坏神》手游版,所以他们才拿轩辕剑IP去做回合类游戏,推出后口碑非常好。

(三)中手游+大宇,新形势下对传统IP的强化

因为收购最终成功判定的决定性因素很多,但我觉得大概率这是一笔对中手游非常有意义的收购。中手游收购时,国内单机游戏基本是一潭死水的情况。这时去收购,几乎不会有什么高价。如果别人都看出了趋势大好,你再去收购,价格早就爆表了。

而从运营来说,中手游重视商业化能力、商务能力,和重视游戏制作的大宇实际是比较互补的。所以我们也看到,并入中手游旗下后,有了一些不一样的运营思路。比如《轩辕剑》这样的IP会给网易这样大厂去做精品游戏,以及北软18年以来在IP衍生品相关领域明显动作频频,如不断推出人气角色手办、系列音乐集、服饰、卡片、授权给腾讯翻拍《仙剑三》电视剧、授权给华侨城供其于包括酒店及主题公园等行业中使用等线上线下举措,甚至这类围绕仙剑等头部IP进行品牌运营的思路及规划也出现在其招股书中。

如果一个IP不断有高品质作品出来,实际对IP价值是有增益的,所以我们才看到暴雪把暗黑手游版给网易做,暴雪动视把《使命召唤》手游给腾讯做,而不是自己做。像日本有传统机甲类游戏大厂万代南梦宫,光龙珠和高达这两个IP相关收入就可以占到公司收入60+%(18年万代利润是41亿增长17%)。实际万代把很多高达龙珠授权给相关公司运作,力求游戏、动漫、模型等等每个业务线达到最高水平,而非全自己制作,这样对IP的运作更有益,也使得这两个IP商业价值不断积累。对大宇这些头部IP的运营,实际也就是看之后中手游团队操盘水平。

而姚壮宪这些核心制作人转成更有实权的管理岗之后,其实对公司是有增益。CAPCOM《街头霸王》的制作人冈本吉起,在CACPOM希望做一款恐怖题材第一人称射击游戏时,力排众议起用了当时刚入公司1年的新人三上真司做制作人,而那款游戏就是CAPCOM的镇社之宝《生化危机》(估测大约能占CAPCOM历史总收入20%左右的一款游戏),而三上真司又在CAPCOM推荐了之后做《鬼泣》的神谷英树。可以看到,老牌游戏制作人年龄增长后,对于游戏公司产品研发、制作方向、产品质量的把关更精准,也因为自己做出过经典作品,因此更容易复现成功作品。

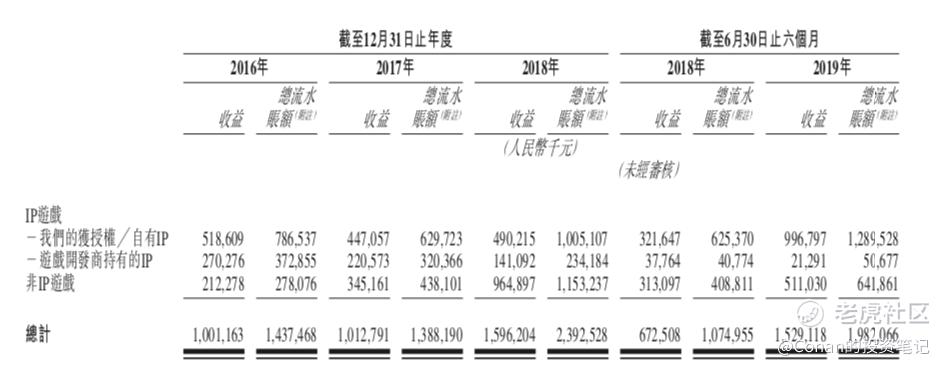

而中手游手里除了仙剑几个大IP之外,还有一个专门投资版权的基金,那个基金也给中手游提供了不少优质IP,比如《叛逆鲁鲁修》。中手游现在持有31个授权IP和68项自有IP,下图是一部分中手游正在运营和之后储备和制作中的游戏的名单。中手游18年15.9亿的收入有30.8%是来自公司授权IP,而19年有64.6%是来自公司IP授权,比如类似于授权给其他公司做轩辕剑游戏这样的模式。

中手游之前从美国退市,到这次重新上市,也是出于相较美国股市,港股市场对很多中国公司认可度更高一些。截至2019年10月,中手游在香港上市共获得了544倍认购,冻结资金超过716亿港元,香港投资者如此热情的原因和中手游这次定价采用偏低区间定价也有关系。中手游18年收入是15.9亿,利润是3.15亿,而19年上半年是15.2亿,利润是2.49亿。按照公司2.19-2.83港币发行价,市值在49.5-64亿,对应PE约在9-12倍左右,IPO估值相对比较低。另外锚定投资者里还包括联发科和惠理。

中手游这次上市后,会有更多发展计划,也希望大宇的《仙剑奇侠传》和《轩辕剑》在新体制下运营越来越好,也希望新的公司能给仙剑粉丝继续带来高质量的游戏作品。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Takun·2022-04-08对你的爱一直很安静点赞举报