星巴克大涨,但财报却“冰火两重天”

$星巴克(SBUX)$ 在公布了截至4月3日的22年第二季度财报后,大涨了近10%,也是这个财报季为数不多的大涨的权重股之一。北美地区的增长以及乐观的前景,成为支持本季度投资者情绪的最主要因素。

业绩方面,

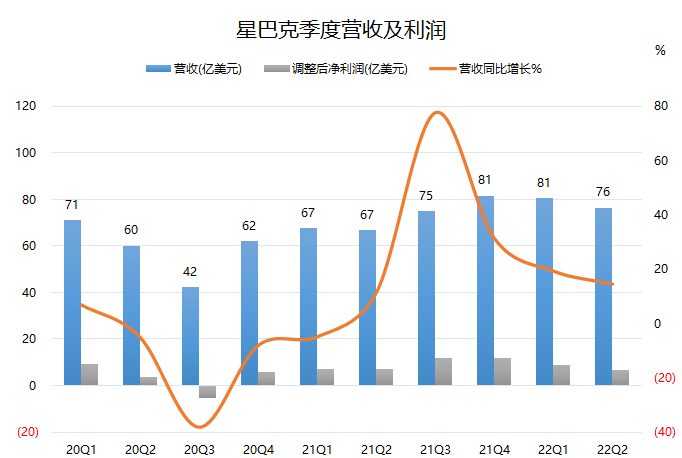

- 整体营收76.35亿美元,同比增长,于市场预期共识持平;

- 营业利润率下降至13.0%,一年前为16.0%;

- 调整后EPS为0.59美元,预期共识为0.6美元。

- 全球同店销售同比增长7%,预期共识为7.51%,

- 其中,北美地区增长12%,预期共识为8.6%,而国际其他地区为-8%,预期共识为1.87%;中国地区同店销售-23%,预期为-6.5%。

由于整体上,星巴克的业绩水平已经大致回到疫情前水平,因此,两年来计算的同店销售增长23.05%,低于预期的25.3%。

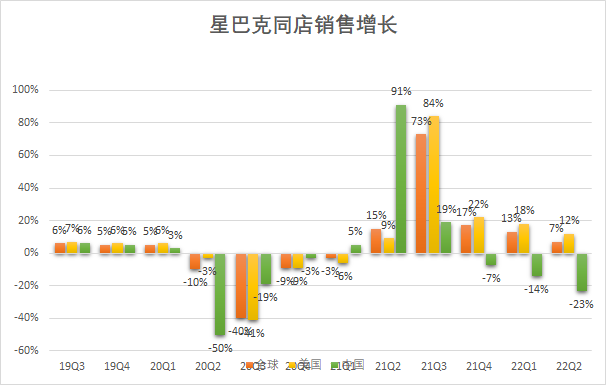

星巴克的近十年发展,主要围绕着美国和中国两个市场进行。而本季度这两个市场的“冰火两重天”,也让投资者有些为难。

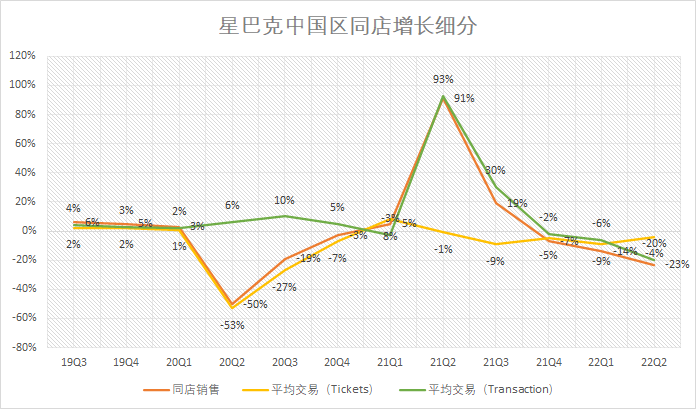

在疫情前,中国市场是星巴克最具潜力的市场。然而疫情成为了一次很好的“洗牌”机会,星巴克在中国饮品行业的市场份额以及影响力都有所下降。过去的三个季度,中国区的同店销售均呈现下降趋势,在“量”“价”上均有体现。

其中,用户的单票消费连续5个季度下滑,但这绝对代表中国餐饮市场的“通缩”,仅能体现茶饮市场竞争加剧下的“内卷”。而同店交易量也呈现了三个季度下滑,意味着消费者对星巴克的青睐正在减弱。尽管过去的一个季度,以及现在正在进行的季度,星巴克都可以用“Lockdown”作为业绩下滑的借口。但哪怕恢复之后,星巴克若没有在产品上实质性的变化,消费者背离的情况依然不会改观。

相比起来,北美地区因为疫情后的开放,业绩增长得很快。一方面是人们外出的需求恢复至正常水平,甚至是有“报复性”外出需求的增持;另一方面,则是星巴克更主动拥抱“数字化消费”,增加销售的效率。

对投资者来说,创始人件首席执行官霍华德舒尔茨的重返公司,是最能增强投资者信心的。展望未来,舒尔茨表示,公司将投资改善商店并增加数字能力,以利用这一需求并继续增长。

舒尔茨在谈到星巴克Web 3.0战略时,特意指出了美国疫情后的创纪录需求。“试图想象成千上万家生产力和效率大大提高的星巴克门店,在重新数字化配置之后,以更适应当今的客户行为的方式提高服务速度、改善劳动力管理并降低单位成本。”

这番话也缓和了对喜忧参半的财报的担忧,投资者信心回归,并相信公司加速到年底的能力持乐观态度。但无论如何,摆在星巴克面前的增长难题,并不能靠一两个季度的市场回归来解决。

你觉得星巴克中国区还能恢复往日荣光吗?(单选)

你觉得星巴克中国区还能恢复往日荣光吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

再次证明了,财报好坏和股价涨跌没啥大关系[捂脸]