SEA的Q1财报:卖出预期和买入事实

$Sea Ltd(SE)$ 的Q1财报出炉,于外界此前看衰的情况不同,收入和利润指标均超预期,盘前也大涨13%,不过由于此前被市场超卖,今年以来仍下跌65%。

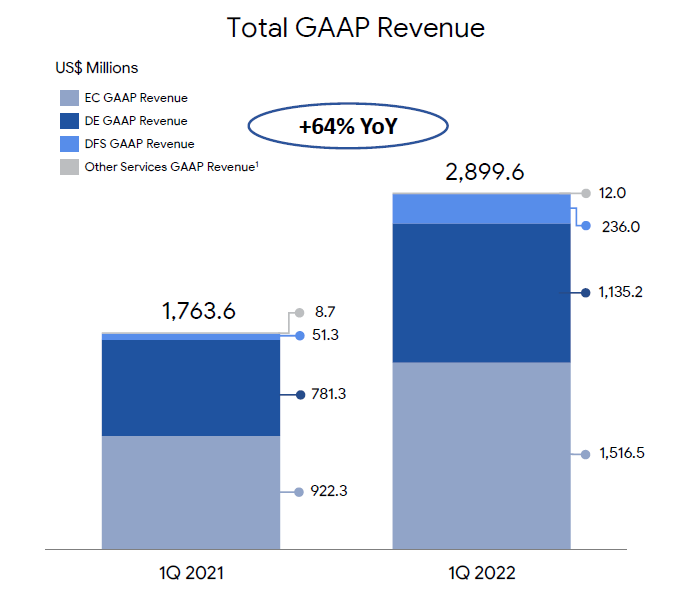

- Q1单季收入29亿美元,同比增长64.4%,市场预期共识27.7亿美元;

- 毛利润11.7亿美元,同比增长81%,市场预期共识为9.9亿美元;

- 净亏损4.45亿美元,上年同期为3.20亿美元,市场预期亏损为6.59亿美元;

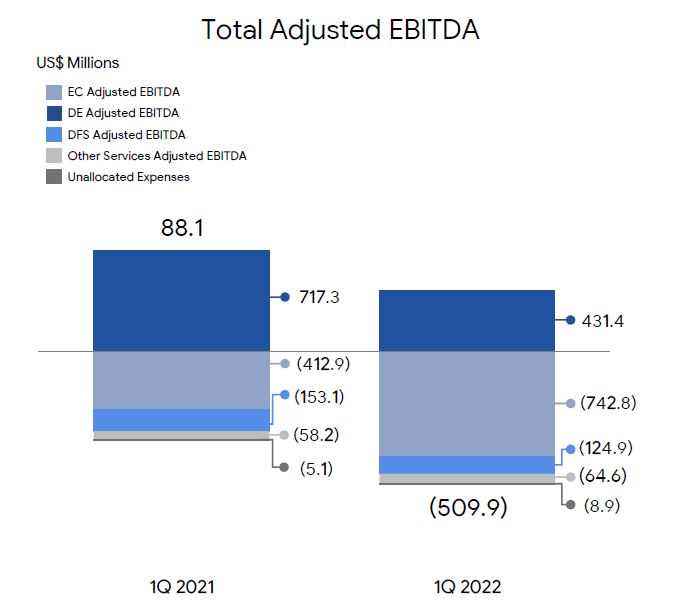

- EBITDA为5.099亿美元,与市场预期持平,上年同期盈利8810万美元。

电商业务总体不及预期,是扯了后腿的

- 单季营收为15亿美元,同比增长64.4%,低于市场预期共识的17亿美元;

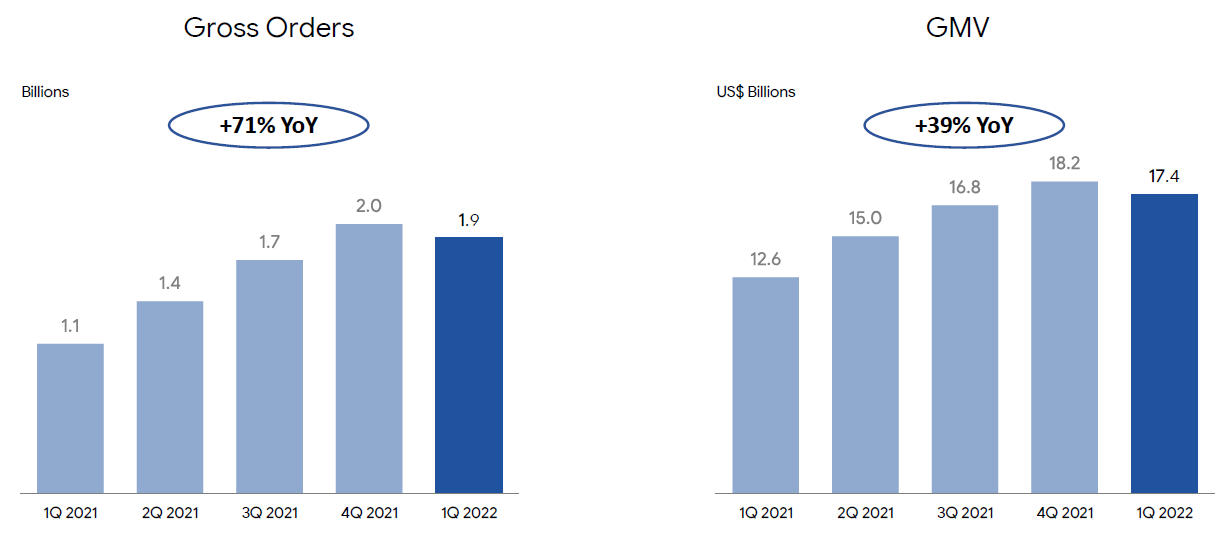

- 总订单为19亿,同比增长71.3%,低于市场预期共识的20亿美元;

- 商品交易总额(GMV)为174亿美元,同比增长38.7%,低于市场预期的19.5亿美元;

Sea的电商平台Shopee本季度最大的看点是高活跃度和毛利率的升高,而毛利率升高主要是由于广告和其他高毛利润的增值服务占比的增加。

同时,Shopee的App在东南亚和多地和巴西,都保持平均每月活跃用户和应用程序总花费时间方面排名第一,同时也是全球范围内2022Q1按下载量计算的购物类别中排名最高的应用程序。

对于Shopee的广受欢迎,投资者应该并不意外,而在此前$亚马逊(AMZN)$ 、$Shopify Inc(SHOP)$ $MercadoLibre(MELI)$ 等财报公布后,对线上电商行业的悲观预期,也让投资者提前预期了悲观情绪。

虽然Shopee全年的收入指引也从89-91亿美元微调至更宽的85-91亿美元,但其实Shopee和亚马逊在电商方面仍有不同。最重要的就是AMZN最大交易市场在北美和欧洲,Shopee则是东南亚和巴西。虽然两地都随着疫情后的逐渐加快线下商业的恢复,但东南亚更大的用户基数、更低的物流成本都让线上电商的增长有更持久的基础。 北美地区受限于用户消费习惯,以及久居不下的高通胀,电商业绩可能受到的打击更大。

因此,Shopee的牌要比AMZN、Ebay、SHOP更好,市场此前预期显得过于悲观了。

数字娱乐业务的收入是超预期

- 单季营收为11亿美元,同比增长45.3%,超过预期共识的9.27亿美元,

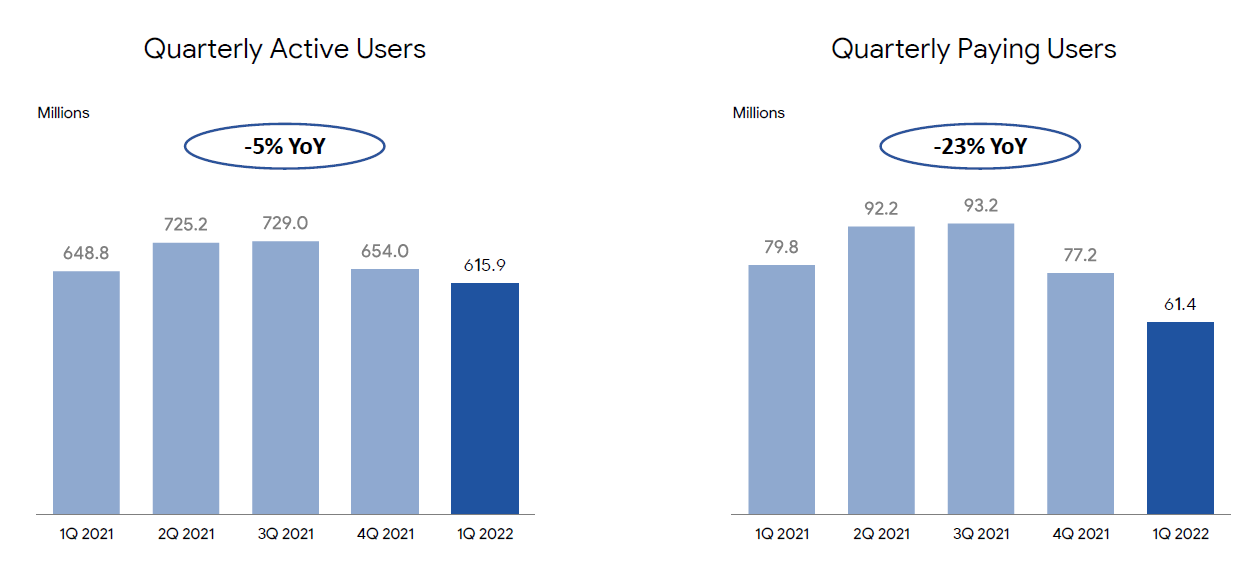

- 季度活跃用户数达6.16亿,上年同期为6.488亿,同比增长近24%,高于预期的5.75亿

- 季度付费用户达6140万,付费用户比例为10.0%,低于上年同期的12.3%,高于2020年同期的8.9%。

- EBITDA为4.31亿美元,同比下降40%,但超过预期的4.20亿美元。

主要推动因素还是自主研发的全球热门游戏《Free Fire》,在Q1依然是全球下载量最大的手机游戏。虽然印度禁了这款游戏,但显然影响并不是很大。

当然,SEA的游戏业务虽然一个季度可以超预期,但仍然有两个问题摆在眼前:一个是在众多工作室里孵化的游戏,是否能成功接班《Free Fire》,另一个是在疫情后开放环境下,是否能持续保持对用户的吸引力。

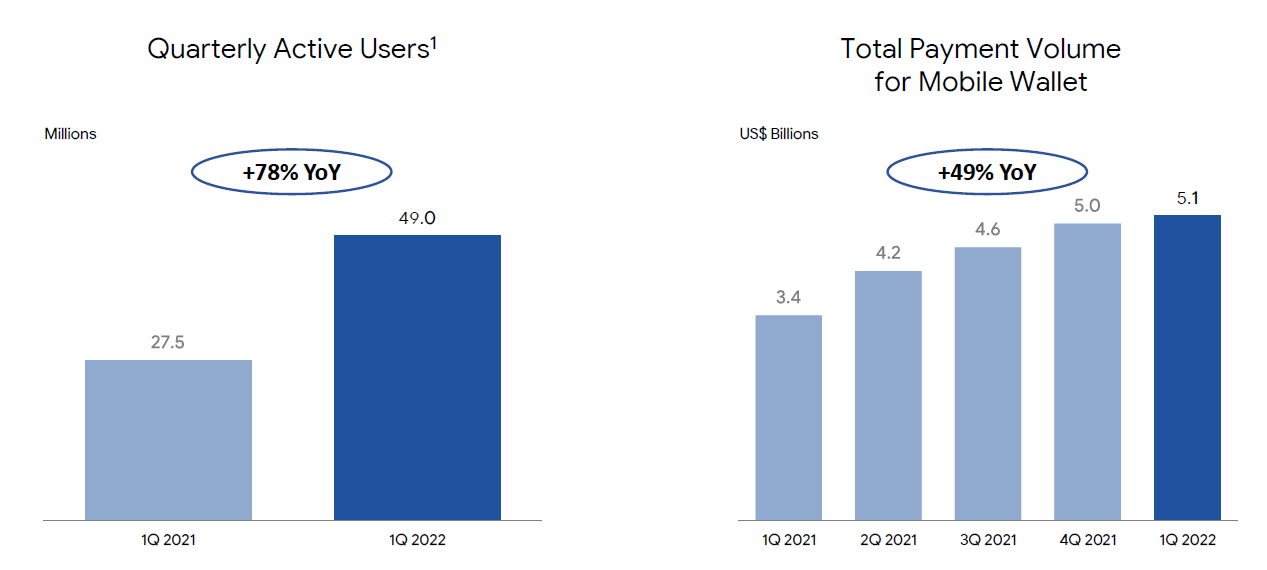

数字金融服务业务成最大亮点

- 单季营收为2.360亿美元,同比增长360%,

- 移动钱包支付总额达51亿美元,较上年同期增长48.5%。

- 季度活跃活达到4900万,同比大增78%。

目前来看,公司在印度尼西亚的推进是最全面的,而Shopee Malaysia最近与其他4家财团一起获得了马来西亚的数字银行牌照,年内有望推广至菲律宾,以及进一步扩大在巴西市场的份额。

SeaMoney仍有继续在信贷、保险技术和财富管理等非支付领域的垂直市场上扩张。

总的来看,SE在目前市场趋于紧缩的情况下仍然获得高增长,显然于此前“暴雷”的多家公司相比给市场带来更多的信心。不过从股价上来看,成长股的整体偏好程度仍然下降,虽然SE可以在短期内补足此前超卖的预期,但难以改变长期投资者对目前市场风格的把控。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看

买入价