🧀芝士地图|宏观分析第五课,微观经济学

这是芝士虎的第56篇文章。

虎友,你好~

上节课,我们学习了如何从生活角度来看待经济学,我们讲到了像「机会成本」「沉没成本」等重要的概念。

这节课,芝士虎会带大家更加系统的学习什么是微观经济学,希望在讲完后,你的脑中能有以下这张图。

这个章节的前几课,我们学习了什么是宏观经济学;简单来说,宏观经济学就是站在国家、政策层面,用一支「看得见的大手」来调控分配社会资源,使市场经济能够稳健合理发展。

那什么是微观经济学呢?对照上面的概念,微观经济学就是站在个人的视角,从个人层面发起分析和讨论的就是微观经济学。微观经济是靠市场这双「看不见的大手」去干预经济。

它的研究范围是单个企业或家庭参与者的行为和后果,而宏观经济学研究的是社会总体整个经济行为及其后果。

为了不讲得那么复杂,这篇文章,芝士虎主要站在一个投资者的层面,从微观经济学「是什么」和「怎么做」这两个视角带你认识微观经济学。

一、金融体系

首先,微观经济学「是什么」?

相比宏观经济学的大而广,微观经济学相对小而精。它主要研究企业和个人的经济行为,相对于投资者,微观经济不仅是金融体系,也是一个个的金融工具,跟我们的个人投资息息相关。

你知道吗,在我国的金融体系中,有三大金融机构,分别是证券公司、保险公司和银行。这三类金融机构基本能满足普通投资者所有的投资需求。

先说说证券公司。

证券公司(Securities Company)是专门从事有价证券买卖的法人企业,分为证券经营公司和证券登记公司。它具有证券交易所的会员资格,可以承销发行、自营买卖或自营兼代理买卖证券。普通投资人的证券投资都要通过证券商来进行。简单来说,我们平时交易股票就靠它。

在不同的国家,证券公司有着不同的称谓。在美国,证券公司被称作投资银行(Investment Bank)或者证券经纪商(Broker-Dealer);在英国,证券公司被称作商人银行(Merchant Bank);在欧洲(以德国为代表),投资银行仅是全能银行(Universal Bank)的一个部门;在东亚(以日本为代表),则被称为证券公司(Securities Company)

再看看保险公司。

保险公司收取保费,将保费所得资本投资于债券、股票、贷款等资产,运用这些资产所得收入支付保单所确定的保险赔偿。保险公司通过这些业务,能够在投资中获得高额回报并以较低的保费向客户提供适当的保险服务,从而盈利。

保险公司的金融产品不仅仅是保险保单,还有储蓄型的年金险,万能险等等,也可以多方面满足大家的投资需求。

最后来讲讲银行。

银行是大家平时接触得最多的金融机构了,银行的收入来源主要是次贷收入。就是通过存款,大额存单等形式向公众揽储,然后再把钱借给个人或者公司,贷款利息高于存款利息,银行就做中间商,赚取差价。

银行的金融产品非常丰富,除了存款,可以代销基金、保险、信托等金融工具,比较适合大众投资者。

通过这三大金融机构,你就可以买到股票、债券、基金、期权类衍生品,甚至还有数字货币了。

有虎友可能会问,这么多的金融工具,我们应该怎么选择呢?

别着急,我们接着往下讲。

二、资产配置

接下来的部分,我们主要回答「怎么做」这个问题。

微观经济学中,要解决一个重要问题是资源配置问题,以实现个体效益的最大化。

在投资中,我们同样面临资金的最优配置原则。换句话说,面临众多的金融工具,怎么合理使用手上的资金,能在一定的风险范围之内得到最大的收益呢?

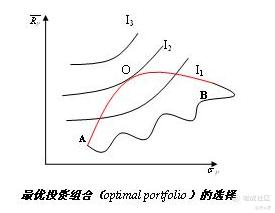

这个问题,获得诺贝尔学奖的马科维茨给我们提供了答案。

1952年,美国经济学家马科维茨(Markowitz)首次提出投资组合理论(Portfolio Theory),并进行了系统、深入和卓有成效的研究。资产配置理论简单来说,就是在风险和收益中找到一个平衡点。

根据这套理论,我们可以在承受一定风险的前提下,获得最大的收益;或者在获得一定收益的前提下,承受最小的风险。这样的投资组合被称为最优投资组合。

对于一般的投资者而言,马科维茨投资组合过于复杂,这里芝士虎给大家讲一个很简单的资产配置组合:「保本组合」。

「保本组合」就是按照一定的比例配置你的投资资产,无论组合中的资产涨还是跌,整体组合依旧是盈利的。

搭建这样的组合其实非常简单,我们以基金为例。假设你现在有10万元,其中9万我们配置到纯债基金中,剩下1万元配置到股票基金。

我们知道,纯债基金年化收益大概在5%左右,持有时间在一年以上,浮亏的概率非常小,是一种非常安全的基金。9万的纯债基金持有1年,收益大概为4500元。股票基金持有一年,运气不好情况下可能会亏损30%,相当于损失3000元。这时候,纯债基金的收益减去股票基金的亏损,你的组合依旧是盈利的。

这样按照9:1来配置债权和股权的组合,我们称之为「保本组合」。

它的优势是,如果当年股票基金行情好,这样配置的组合能比全部购买纯债基金多出1%-2%的收益。如果股票基金行情不好,组合也不会亏损。

这里需要强调一下,「保本组合」只是一种行业的昵称,是一种大概率安全的方式,但不是绝对保本。当出现类似于08年金融危机的状况,所有的资产都在下跌时,这样的组合也不会「保本」。

通过「保本组合」,大家是不是对于资产配置又有了新的认知呢?对于投资而言,有时候配置单一资产并不是最好的选择,把收益和风险按照不同的资产配置,反而会产生更多的收益。

这节课我们就讲到这里了,希望大家能有所收获。下节课,芝士虎会从金融决策的角度带你从另一个维度了解经济学,我们下节课再见~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 说你逗你还真逗00·2022-04-18感谢博主的讲解,对后市操作有很大的参考价值啊点赞举报

- 骑母猪闯红灯·2022-04-18深度好文章,收益匪浅!点赞举报

- 港谷小子·2022-04-18非常喜欢博主的课程,每期都会捧场的点赞举报

- 富不过二代·2022-04-15这个保本组合推荐得不错啊点赞举报

- 该买哪一只·2022-04-15感谢博主给我恶补了一下宏观经济学啊点赞举报

- 港谷小子·2022-04-15感谢博主分享啊!点赞举报

- 说你逗你还真逗00·2022-04-15满满的干货哦,好好学习点赞举报

- Lydia758·2022-04-14阅点赞举报