AMD:以价值定价的增长

AMD 一季度财报来了!从164美金的高点,到目前的86美金,AMD几乎腰斩。在跌妈不认,跌跌不休的背景下,外国投资人是怎么看待AMD的?从Seeking Alpha上翻译了一篇关于AMD的投资看法。如果有对原文感兴趣的,也可以直接拉到最下方点击查看。

正文:

从年初开始,纳指已经下跌超过22%。市场大规模调整的同时,也创造了许多购买高增长股票的机会。

AMD是一家高增长的公司,现在被定价为价值投资。从年初至今初,AMD的价格已经下跌了33%。以目前的估值,所有负面情况都已充分反映在价格中。此外,AMD 的真实经济或所有者收益一直优于其会计收益。你会看到它的估值比表面上更有吸引力。

另一方面,利好却被轻描淡写,甚至被忽视。近期的关键催化剂包括赛灵思的协同效应和进一步的利润率扩张。赛灵思不仅提供了直接的财务收益(在收购后的六周内增加了 5.59 亿美元的收入),而且还提供了扩大其潜在市场的巨大长期机会。按non-GAAP计算,其毛利率增至破纪录的 53%。AMD 现在拥有稳固的产品组合,通过将其产品组合转向 EPYC、Radeon 和 Ryzen 等利润率更高的产品,这几乎肯定会在接下来的几个季度进一步提高毛利率。

AMD的会计EPS和所有者收益

AMD通常的市盈率是基于GAAP会计收益。在撰写本文时,它的市盈率从19倍到37倍不等。这种常用的市盈率并不能反映其真实的经济盈利能力。就AMD而言,会计收益大大低估了它的真实盈利能力。

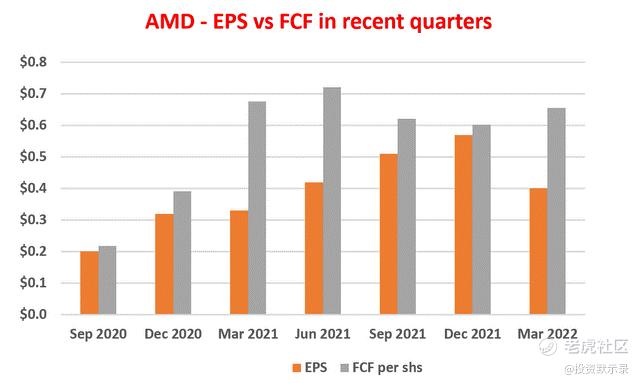

你可以通过如下图所示的“FCF”(自由现金流)和EPS的对比看出差异。图表显示了AMD在过去几个季度的EPS和每股自由现金流量。你可以看到,它的每股自由现金流一直高于每股收益(净利润转换成自由现金流的比例>1)。

在下一节中,我们将看到,即使是FCF也已经低估了真正所有者的收益,因为在计算FCF时,所有资本支出都被视为成本。

AMD 的增长资本支出和所有者收益

理解经营利润的关键是区分增长资本支出和维护资本支出。增长资本支出是可选的,不应被视为成本。几十年来,巴菲特等投资者一直在推广这一概念。下面这段巴菲特的话最能说明这一点:

报告的收益(代表“a”),加上折旧、损耗和一些其他非现金费用(代表“b”)·····减去厂房和设备等的资本化支出的平均年度金额(代表“c”)。企业需要充分保持其长期竞争地位和单位数量...我们的所有者收益方程不会产生公认会计原则提供的看似精确的数字,因为 (“c”) 必须是一个猜测 - 而且有时很难被预测到的。尽管存在这个问题,我们认为所有者收益数据,而不是 GAAP 数据,是估值的相关项目……所有这些都表明了华尔街报告中经常提到的“现金流”数据的荒谬性. 这些数字通常包括(“a”)加(“b”) - 但不减去(“c”)。

但是,估计“c”确实很困难,因此需要对财务报表有更高级的理解和分析。

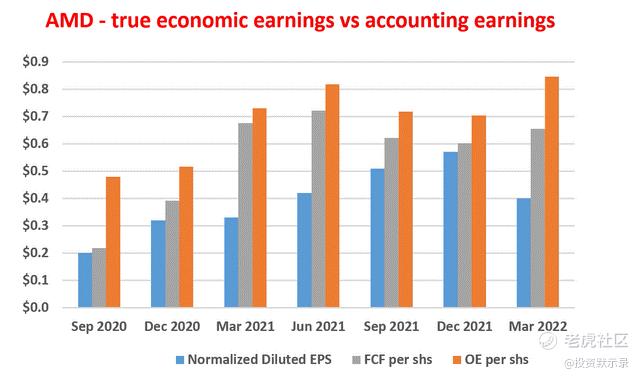

在此背景下,下图显示了 AMD 的真实经济收益与最近几个季度的会计 EPS 和 FCF 的对比。这一分析是利用格林沃尔德的方法进行的。在确定PPE(财产、工厂和设备)与销售比率的比率时,我使用了5年移动平均值。这张图表中有几个关键的观察结果:

1)AMD的经营利润明显高于FCF和EPS。例如,该公司上季度的每股收益约为0.4美元,每股自由现金流约为0.65美元。然而,其经营利润约为每股0.85美元,比其FCF高出约30%,比其会计每股收益高出两倍多。

2)其经营利润远高于EPS和FCF的原因是AMD的大部分资本支出用于增长,而不是维护。对我来说,这是一个高增长的标志。这说明AMD可以利用大量的增量资本来追求新的增长机会。

估值低,增长更便宜

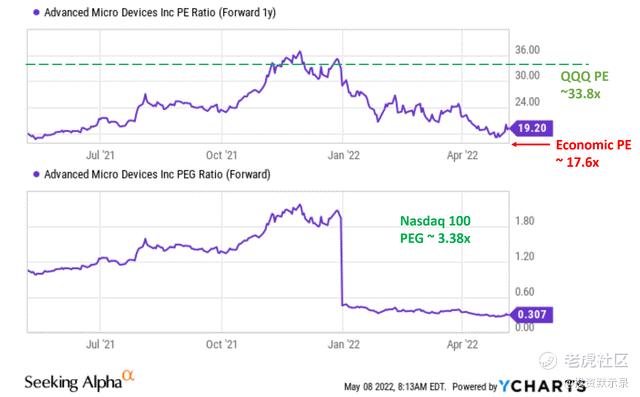

下一张图表比较了 AMD 的当前估值与其历史估值,还有整个市场的估值。以目前的价格计算,基于其 FW 会计每股收益,AMD 的估值约为 19.2 倍 PE,已经低于其历史平均水平,也低于纳斯达克 100 指数。以 QQQ 基金为代表的纳斯达克指数估值约为 33.8 倍市盈率。因此,相对而言,AMD 几乎是纳斯达克 100 指数估值的 56%。就投资者PE而言,根据上述讨论,其估值甚至更低。它只有大约 17.6 倍。

就增长而言,AMD明显更被低估了。从下图可以看出,AMD目前的PEG比率只有0.31倍。如果我们假设整个股市的年增长率为10%(乐观一点吧!毕竟活着这么艰难了),那么纳斯达克100指数目前的PEG比率将约为3.38倍,比AMD高出10倍以上。AMD的增长被严重低估,不容忽视。

进一步发展的催化剂

还有一些市场尚未消化的利好因素,为AMD的利润增长和利润率扩大创造了更大的潜力。

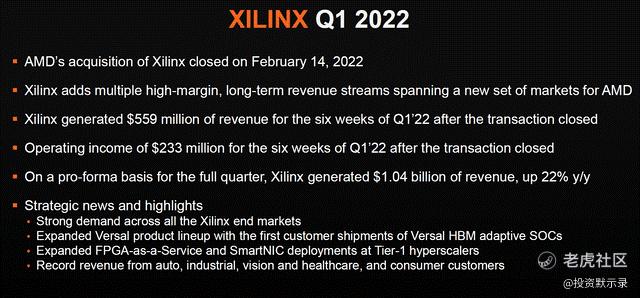

第一个催化剂是收购赛灵思。AMD对赛灵思的收购已经在今年2月14日完成。赛灵思收购不仅产生直接的经济利益(收购结束的六个星期内,收入增加了5.59亿美元),而且还为 AMD 创造了巨大的长期机会来扩大其潜在市场,例如 Versal HBM 自适应 SOC、FPGA-即服务、5G 以及更具未来感的人工智能技术。

第二个催化剂是毛利率的进一步扩张。从下面的图表中可以看到,在non-GAAP的计算下,AMD在21年Q4利润率扩大到50%,22年Q1达到了创纪录的53%。如上所述,如果利润被更恰当地解释为调整增长的资本支出投资,它的毛利率将会相当高。AMD目前拥有强大的产品线,这很可能在未来几个季度将毛利率推高。最近几个季度,企业、嵌入式和半定制领域的销量增加了一倍以上。它还获得了巨大的成功,将产品组合转向了毛利率更高的产品,如EPYC、Radeon和Ryzen系列。

总结

AMD目前是一只高成长股,定价类似于价值股。市场对于资本支出的定义,进一步扭曲了AMD的估值。由于 PEG 不到整个市场的 1/10,AMD的估值滞后于全市场的估值水平。此外,它的所有利空都已被充分定价,而利好却被无视了。近期关键的催化剂、赛灵思的协同效应,以及毛利率的进一步扩张,这使得AMD的安全边际非常高!

最后,投资AMD既有短期风险,也有长期风险。短期内,AMD面临市场需求正常化的风险。在后疫情时代,个人电脑需求正在下降,可能会抑制AMD芯片的需求。之前因为新冠肺炎疫情的蔓延,使得人们调整了工作习惯,个人电脑需求增加。如今,全球个人电脑需求又呈现出重新正常化的迹象。此外,从长期来看,AMD面临竞争和定价权风险。在芯片领域,AMD不断加强与其他公司之间的竞争,业务线会朝着以制造更小、更快、更便宜的产品偏转。

原文链接:https://seekingalpha.com/article/4509414-amd-growth-priced-as-value

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 宝宝金水_·2022-05-10看上了AMD了,有没有比较好的操作意见?这个我比较关心2举报

- 哎呀呀小伙子·2022-05-10人不能跟趋势作斗争,现在趋势坏了尤其是整个半导体板块1举报

- 梅川洼子·2022-05-10价值投资股,这样的股票适合拿来养老,但是短线还真的不能搞1举报

- 权力的游戏厅·2022-05-10这个公司有没有英伟达有想象力?比较好奇他们能不能比较1举报

- 德迈metro·2022-05-10之前是英特尔的小弟弟,现在颇有王者风范了1举报

- 德迈metro·2022-05-10随便跌,快点跌,跌的差不多我好抄底进去看看1举报

- 搞钱树·2022-05-10这么好的文章,必须点个赞以聊表敬意1举报

- 刀哥拉丝·2022-05-10这么好的财报数据,股价还跌成这样,真的有点不可思议点赞举报

- 低买高卖谁不会·2022-05-10市场好像也是比较认同他的,只是板块不行,这个没办法点赞举报

- 尔维斯肌肤·2022-05-10MD对赛灵思的收购这件事情确实比较成功,对公司意义非凡点赞举报

- 大招不会放·2022-05-12打卡点赞举报

- andylaufox·2022-05-12good点赞举报

- 慢慢变富的虎叔·2022-05-11666点赞举报