大跌之下,看Visa的商业模式

由于新病毒出现的担忧以及疲软的行业表现,Visa最近几周迅速下跌。然而,从长远来看,Visa 将表现良好,因为有多种增长动力将推动 Visa 的EPS上升。与历史标准相比,Visa 的交易价格明显折价,而且最近几周经历的估值大幅下降,提供了绝佳的买入机会。不过在此之前,本文想科普Visa的商业模式。

文章转载自“港股那些事”。

打开钱包,拿出你的银行卡,如果是借记卡你会发现上面有个银联的标志,如果是信用卡你会发现VISA或者Mastercard的标志!

你天天在用的VISA,你有想过买这个公司的股票吗?VISA,Mastercard和银联是个什么鬼?这些标志又和发卡行有什么关系呢?

实际上,银联,VISA和Mastercard都是属于信用卡卡组织机构。而信用卡卡组织是个典型的轻资产,轻负债的商业模式,又躺着赚钱的生意模式。巴菲特第四大重仓股美国运通(NYSE:AXP)就是一家专注于高端用户的信用卡卡组织公司。

传统意义上,我们把信用卡行业归为金融行业里的一个细分行业。2008年又是金融危机。按道理来讲VISA,美国运通,万事达卡应该在2008年跌的很惨才对。事实是,VISA从2008年上市到2009年中旬仅仅只跌了30%。

要知道在这一段时间其他的金融股基本都跌了90%以上,比如花旗银行股价从2007年7月份最高点550美金,跌到了29美金。

为什么信用卡组织公司如此的抗跌,而且股价涨幅速度如此的迅猛呢?

在本文中,我们聚焦于近期发布最新季度报的美国信用卡组织公司龙头老大,Visa Inc.,以它为例,一探究竟。

信用卡行业的运作模式:躺着赚钱的VISA

在这个时代,信用卡绝对不再是什么稀罕物了,但又有多少人知道信用卡究竟是怎回事呢?

不管做不做投资,要是对信用卡行业的运作模式毫无了解,可能无端端让你被损失不少。

那么在进一步探讨Visa的经营状况前,让我们先了解整个信用卡行业是如何运作的。

信用卡行业的商业模式:

今天,整个信用卡行业可以分为四个参与者:

a.发卡行

b.持卡消费者

c.收单行

d.信用卡组织

给你办信用卡的组织,一般是银行机构,比如国内的浦发银行,美国Chase bank。

持卡消费者就是刷卡的人。

收单行指的是持卡消费者刷卡时,POS机所链接的银行。

我们熟知的银联,VISA,Mastercard就是所谓的信用卡组织,卡组织主要是为银行间的交易提供授权、清算、交割等服务。

目前全世界四大信用卡组织分别是VISA,Mastercard,中国银联,以及日本的JCB。

在这4个参与者里面,最重要的两个参与者是发卡行和收单行。发卡行就是授予消费者信用额度的银行。收单行就是接收消费者消费单的银行,简单来说,就是在商店放置刷卡机的银行。

举个例子。你手里有一张汇丰的信用卡,此时汇丰就是发卡行。你去优衣库买刷卡消费,优衣库的刷卡机是哪个银行的,该行就是收单行,假设是花旗的刷卡机,收单行就是花旗。

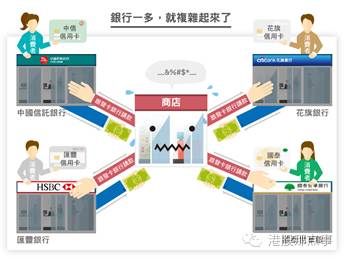

问题是发卡行有很多家,如果假设有200家,有200个顾客持不同银行信用卡到优衣库消费,那么优衣库是不是要单独跟这200家银行进行业务交割呢?

而发行信用卡的发卡行同时也有自己的刷卡机,但是你可曾见过优衣库的收款台上摆过满满一排POS机?

可想而知,这样一来信用卡的交割业务简直剪不断理还乱,商家和银行也会忙得晕头转向。

随着开展信用卡业务的银行数量增多,各家银行的授权、清算、交割都变得复杂起来。此时一个中间机构就应运而生,比如美国的Visa, MasterCard等信用卡公司(也叫作,信用卡组织)。

这些信用卡组织充当商家与银行之间,发卡行与接单行之间的衔接者,帮它们处理各种琐碎业务。

这样一来事情就简单多了,店老板和消费者都要用有VISA或者银联这样的卡组织的卡,然后这些信用卡组织会负责把钱给清算清楚,方便每个人。

那么整个信用卡行业有哪些利润呢?这些利润由哪些参与者分配掉了呢?

信用卡行业的主要营收来自以下四个源头:

商家费用:商家需要为信用卡公司支付服务费用。比如:你去优衣库刷POS机消费100元,优衣库并不会得到100元,其中有一小部分(通常是2%)是支付给发卡行和装刷卡机的银行(收单行)。 因此这部分利润主要是由发卡行和收单行。这些利润是和卡组织没有关系的。

温馨提示:商家当然是不愿意承担手续费的,所以刷信用卡付款时,商家会向消费者收取一定信用卡手续费。

持卡人费用:持卡人支付信用卡年费,取现手续费,转账费,延迟罚款,和利息。信用卡提供了一系列温馨服务,比如取现、转账,但是这些服务并非免费的。这些持卡人的费用收入一般是由发卡行收走。

温馨提示:注意信用卡还款期限,避免延迟罚款。能在还款期前一笔偿清的就不要选择偿付最低还款额,这样也可以避免利息。

银行费用:发卡行和收单行都须支付信用卡公司服务费用和资讯费用。Visa为银行提供授权、清算、交割等服务。这部分钱是由信用卡卡组织赚走。

也就是说,VISA和Mastercard等卡组织赚的是为银行提供服务的钱。

VISA,Mastercard和银联是不“颁发”任何信用卡的。因此,信用卡卡组织公司是赚不到利息和滞纳金的,但是这样的好处在于他们也不用承担客户的风险,使得业务变的更简单。

更直白的讲,VISA和Mastercard就是个中介商,给银行提供了清算服务,从而赚走了银行的服务费。

在整个信用卡卡组织公司里,只有一家公司发行信用卡,赚走了整个生产线里每个环节的利润,它就是巴菲特重仓股票:美国运通(NYSE:AXP)。以后有机会再为大家介绍只做高端用户的信用卡公司-美国运通。

Visa的背景资料以及财务状况

对信用卡行业有个整体了解后,让我们聚焦Visa,进一步分析它的核心业务和财务业绩。

Visa虽然做的是信用卡的生意,但是并不属于金融行业。在Visa的自我介绍中,开头第一句就是我们是一家全球性支付科技公司……。

没错!Visa是家科技公司,它将全球200多个国家和地区的消费者、商家、银行和政府跟快捷安全的电子支付方式连接起来。

实际上,VISA并不承担任何的金融系统风险,它主要是利用IT技术来保证交易的正确进行,以及及时清算每笔交易。

让我们看一下Visa Inc.过去十几年的股价走势图。

在这个图里,蓝色的是VISA的EPS,绿色的是VISA的股价。

从这里图里可以看到,在2008金融危机之后的五年中,Visa 的净利润的增速远远高于其股价。根据彼得·林奇线的理论,Visa 从2009年到2011之间是被严重低估的。而VISA 2012年的股价上涨实际上是估值修复。从2012年之后的上涨是属于正常的业绩增长带来的股价增长。

这里要科普一下什么是彼得·林奇线。这位13年年化收益高达29.2%的共同基金经理,在《战胜华尔街》书中透露了自己的投资窍门,即彼得·林奇线。将股价线跟收益线进行对比,如果股价线大幅度低于收益线,该股票就会吸引彼得·林奇的注意力,如果经过考证后发现股价与收益不匹配仅仅是因为市场恐慌,那么这很有可能是买入机会。对投资者而言,这个思考方式很值得借鉴。

那么作为科技公司的Visa,主要营收来项和主要支出项是什么?

Visa的主营收来项有以下三个:

1,服务利润(Service revenues):Visa为金融机构提供支付产品和解决方案收取的手续费。Visa用刷卡金额(payment volume)去跟银行收取服务费,持卡人刷的钱越多,Visa的服务利润就越高。

2,资讯处理费用(Data processing revenues):Visa提供授权、清算、交割等服务,支持交易完成,提供咨询所收取的费用。按次计费,刷卡次数(transaction numbers)越多,资讯处理费用越高。

3,海外消费(International transaction revenues ):发卡行与商家地处不同国家或地区时,持卡人在海外进行消费,Visa会收取海外交易手续费。这一费用又海外交易频率和现金量决定。

根据上述的营收来源,得到一个结论:当全世界的消费者的消费金额(payment volume)、交易笔数(total transactions)、以及海外交易越多、金额越大,营收越高。

那么影响Visa营收的主要支出项是什么呢

客户奖赏(Client Incentives):银行经销Visa的产品,所付的激励奖金。目的为奖励银行收发Visa的卡、创造消费者消费金额及笔数。这是维持营运,长期、必要的支出,生意越好或市场越竞争,这项支出也会跟着变多。

Visa是信用卡市场的龙头

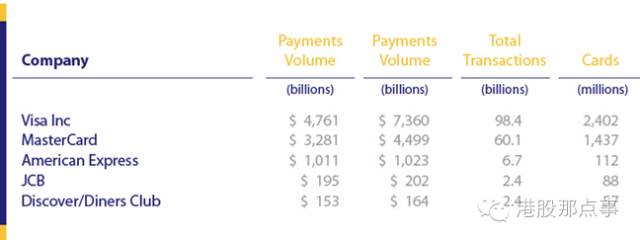

美国的信用卡市场并不是只有Visa一家信用卡公司,那么Visa在美国的信用卡市场里占有多大市场份额呢?

从上表中可以看出,在美国的几家主要的信用卡公司中,Visa Inc.的交易金额,和交易次数都是最大的,印有VISA标志的信用卡数量也是最多的。Visa Inc.在美国的信用卡市场处于绝对的龙头位置。

信用卡或支付这市场的天花板有多高?全球还有85%的零售交易通过现金和支票完成,信用卡付款业务的市场还远远没有接近饱和。 从长远来看,世界经济会不断成长,大家会越来越有钱消费,成长脚步或许有时快有时慢甚至短期衰退,金融危机虽然也会周期性出现,但长期来看信用卡支付市场一定会成长。$Visa(V)$ $万事达(MA)$

▌四、结语

总的来说,信用卡卡组织是个非常好的生意。为什么呢?

1.这个卡组织公司不需要承担额外的信用风险,不需要承担顾客还不上钱的风险。

2.利润相对稳定。只要有人刷卡,VISA就赚钱,然而有人还不上钱的话跟VISA没任何关系。这就导致了VISA的周期性没有那么强。在美国90%的人都在使用信用卡,经济好的时候,他们可能消费提高一些,这些信用卡组织公司会多赚一点。经济差的时候,信用卡使用频率和使用额度都会下降但是因为这些公司的风险敞口有限,所以多数情况下经济差的时候,他们只是赚的少一点而已。

3.VISA的商业模式不是资本密集型的。 成长对VISA来讲,并不需要注入过多的投资,因此不需要从运营现金流里拿出来大笔现金进行扩张。2015年VISA的经营性现金流是65.8亿美金,当年的资本开支仅仅只有10亿美金,自由现金流高达55.8亿美金。

4.手机支付并不会威胁到这些公司的地位。可能有些朋友认为,Apple pay或Paypal会不会威胁到这样的公司。实际上并不会的,这是因为无论是Apple pay或者Paypal,其终端仍然是连接VISA或者Mastercard的。

最后在说一下国内也有类似VISA这样躺着赚大钱的公司-银联。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

VISA是一家科技公司,主要是利用技术保证交易的进行,不承担任何的金融系统性风险。

移动支付对信用卡组织影响不大,因为其移动支付终端就是信用卡组织。

世界上有85%的零售交易还在通过现金和支票完成,信用卡付款的市场远远没有饱和。

Long Visa

这个好好看看😄