石头科技VS科沃斯,谁是行业一哥?

同为扫地机器人行业的翘楚,石头科技和科沃斯相比,两个公司的股价却出现了明显的差异。石头科技在2月份之后,明显的出现了上涨停滞,而同期的科沃斯,股价又出现了翻倍的行情。单从利润率的角度,石头科技的净利润率还要明显的优于科沃斯。

那么同样是做扫地机器人的上市公司,为什么在相同的时间段内出现了这么明显的差异呢?而出现这些差异的原因是什么?我们来聊一聊,石头科技和科沃斯,两家公司的差异主要在什么地方,哪家公司更值得投资呢?

一、单轮驱动VS 双轮驱动,科沃斯更胜一筹

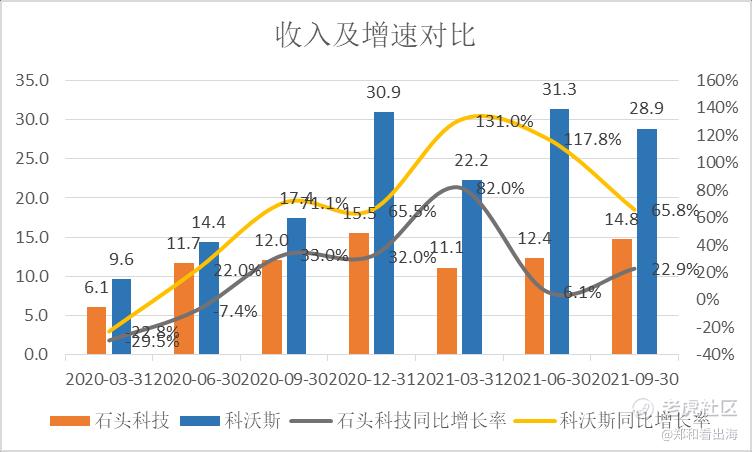

对于成长性的企业来说,营业收入能不能持续的保持高速增长,是投资者最关心的一个指标。从最新披露的2021年三季报来看,科沃斯的营业收入增速要明显的高于石头科技的营收增速。

科沃斯——2021年第三季度,实现营业收入28.9亿元,同比增长65.8%;实现归母净利润4.8亿元,同比增长307%。

石头科技——2021年第三季度,实现营业收入14.8亿元,同比增长22.9%;实现归母净利润3.6亿元,同比降低17%。

无论是从营收规模还是增速来看,今年以来科沃斯的增速要远高于石头科技的增速(去年石头科技收入受剥离小米业务影响)。那么为什么这两家公司在今年出现了这么大的差异呢?

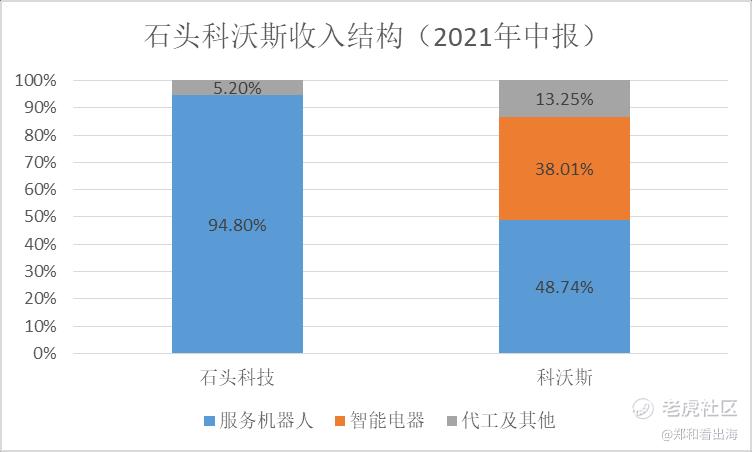

首先,两个公司在产品的品牌定位上有一定的差异。石头科技专注于单一扫地机器人赛道,而科沃斯不仅聚焦于扫地机器人赛道,其在智能电器上也开花结果,探索更多的可能性。目前,科沃斯已经形成了双轮驱动,服务机器人(科沃斯品牌)占其收入比例为48%,智能电器(添可)品牌占其收入比例38%。

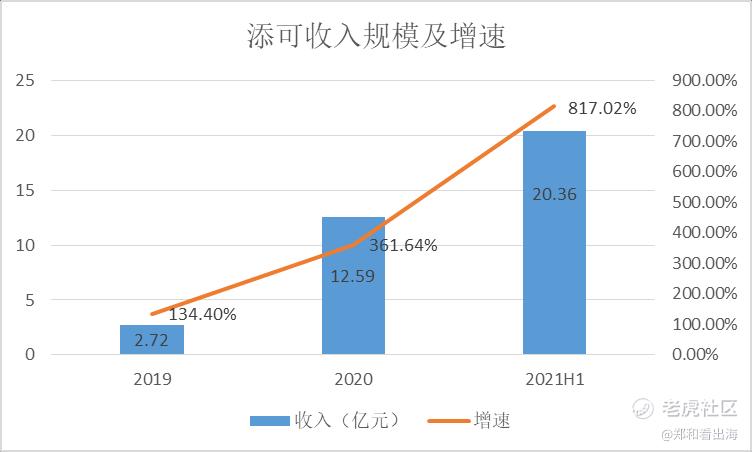

添可品牌中洗地机的爆发是科沃斯营收能够持续爆发的直接原因。2019年公司开始发力添可品牌,2020年在保持了高速增长,一直到今年仍迎来了爆发式的增长,今年上半年公司添可品牌的收入已经达到了20.36亿,同比增长817%。

另外,主要营收来源地的不同也是两家公司上半年营收差异的原因之一。石头科技的主要营收来自国外,而科沃斯的更多收入是来自国内。科沃斯——2021年上半年,科沃斯品牌海外销售额为8.1亿元,添可品牌海外销售额为7.05亿元,合计15亿元,海外营收占总收入比例为30%左右。石头科技——2021年上半年,海外销售额为约18亿元,占总收入比例为80%左右。

今年以来,受海运价格及供应链芯片短缺,石头科技受到更大的影响。而科沃斯的主要营收来源是在国内,相对来说受到的影响会更小,这也在一定上影响了两家收入增速。

虽然海运价格和供应链的影响也在逐渐的消除,但是从市场空间和未来成长性来看,覆盖两个赛道的科沃斯无疑拥有更大的市场成长空间。

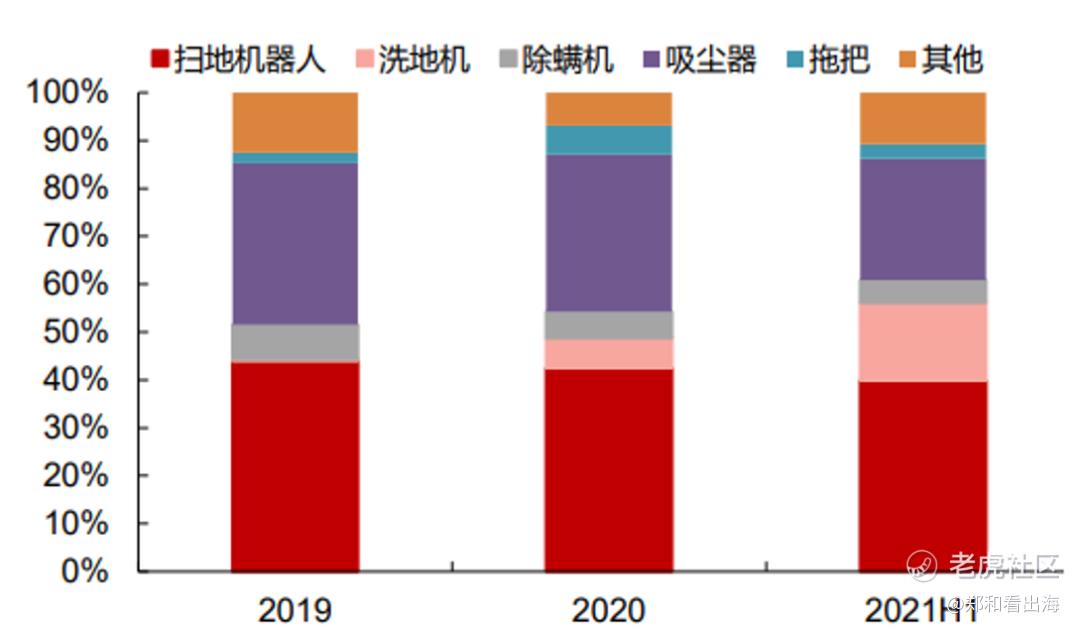

根据中怡康数据,国内2020年清洁行业整体规模约240亿元,同比增长20.2%,2021年上半年态势继续维持,市场规模达136亿元,实现40.2%的高增长。其中,扫地机器人、吸尘器及洗地机是前三大品类。其中扫地机器人占比约在45%,吸尘器占比约在30%,洗地机占比在15%左右。

扫地机器人和洗地机是清洁电器市场中增长最快的品类。2021H1 扫地机器人线上销售额在清洁类电器中占比 39.9%,销售额同比增长 38.70%。洗地机近两年迎来爆发式增长,2020 年线上销售额为 12.74 亿元,同比增长 1885%,2021H1 线上销售额为 22.17 亿元,同比增长约 888%,在线上清洁电器中占比达到 16.30%,仅次于扫地机和吸尘器。

根据机构预测,未来3年扫地机器人CAGR在20%左右,而洗地机作为目前成长性最高的品类,预计到2025年,洗地机的国内市场规模将超过120亿,CAGR将超过50%。

从海外市场来看,2020 年末全球扫地机器人市场规模为 33.94 亿美元,扫地机器人销量规模约1200万台。目前海外的渗透率还有继续提升的空间,美国作为扫地机器人渗透率最高的国家之一,其 2020 年渗透率也仅为 15%,欧洲地区扫地机器人渗透率为 6%左右,渗透率提升空间广阔。

根据预测,在北美市场,假设未来5年达到iRobot预测水平(30%) ,则未来五年行业增速大约为23%,欧洲市场,假设未来五年达到目前欧洲地区渗透率的水平12%左右,则未来五年行业增速约为19%。

无论是扫地机器人还是洗地机,从全球来看,都处于快速增长的阶段,而卡位这两个细分赛道的科沃斯,目前来看更具有竞争力。

二、技术上不分伯仲,科沃斯产品响应能力更强

扫地机器人作为类消费电子行业,需求的推动依靠技术的不断变革和创新,所以短期来看,谁能在技术上先行一步,谁就更能占据行业内的先发优势。

从技术上来看,扫地机器人需要软硬件的结合,不仅需要硬件产品的打磨,而且需要在软件算法上的**。总的来说,扫地机器人行业是围绕着导航技术和清洁技术在进行不断的演进。

在硬件上,导航系统属于扫地机器人的重要核心零部件,目前,导航方面的迭代路径为:惯性导航(陀螺仪)→激光导航→激光+视觉导航→纯视觉导航。

从目前导航技术上来看,惯性导航系统正逐步被市场淘汰,目前市场的主流技术是激光导航,技术相对成熟,可靠性高,但弊端在于定位不准,激光雷达探测范围有限。

目前,下一代的迭代方向是视觉导航,在探测范围上可弥补激光导航的弊端,但其自身的缺点在于暗处无法工作。当前科沃斯、石头科技的解决方案是将激光雷达和视觉传感器共用。

科沃斯于2019年推出AIVI技术,即采取单目+3D TOF的组合通过深度学习避开障碍,此外,其相继在2020年推出3D结构光避障,石头科技也在2020年推出AI双目避障,这些技术在同行业相比都处于领先地位。

从清洁技术的迭代来看,技术壁垒并不高,目前市场上各家的差别并不大。云鲸在2019年率先推出了自动洗拖布产品,市场也迅速的进行了跟进。

在软件上,算法是扫地机智能化的核心,且前文所述避障能力的升级同样需要算法支持,而算法的优化依赖于持续的研发投入和海量的真实用户数据,对比来看,拥有研发投入、用户基数的科沃斯具有优势。

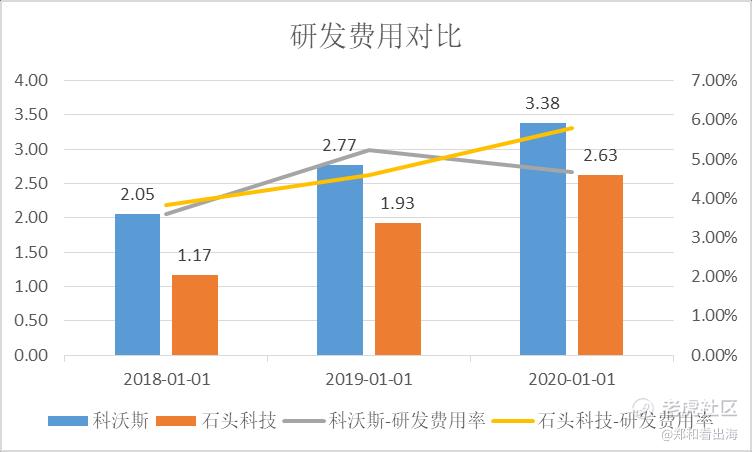

从研发投入方面来看,虽然科沃斯的研发费用率时常被人诟病,但是主要和科沃斯的洗地机业务爆发、营收快速增长有很大的关系。从绝对值来看,科沃斯的这两年研发投入并不低,仍要高于石头科技的研发投入。2020年科沃斯研发支出3.38亿,2018年至2020年两年CAGR为28.37%。

从研发人员和专利上来看,科沃斯2020年有研发人员951人要高于石头科技的464人,累计获得的专利科沃斯也要高于石头科技。不过这两年,石头科技发展迅速,2021年上半年石头科技的新增专利申请达到了339个。

整体来看,从研发团队规模、研发支出方面对比,科沃斯表现更优;石头科技研发团队规模扩张速度较快,新增专利方面,石头科技要更为领先。

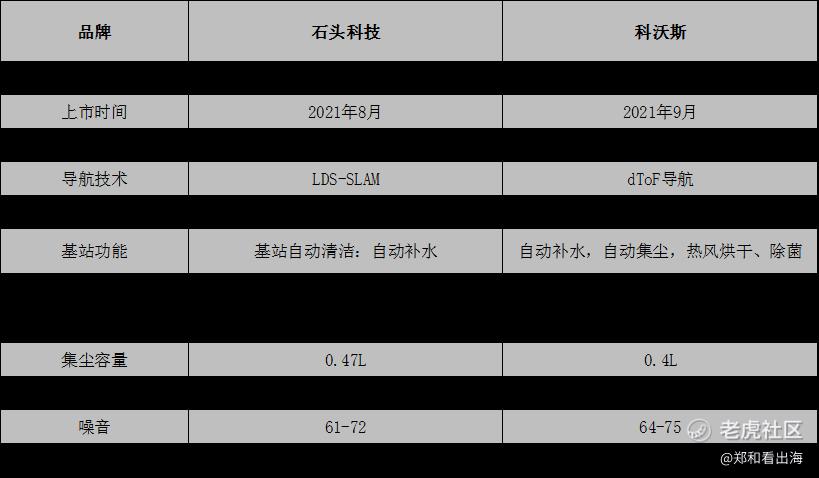

虽然两家公司的在研发投入上不相上下,石头科技这两年的投入较大。但是在产品端的迭代,科沃斯仍要明显领先于石头科技。2021 年 3 月,科沃斯推出自清洁扫拖机器人 N9+,为行业内继云鲸之后第一个推出该类产品的公司,石头科技在今年8月份才推出带自清洁的扫拖机器人G10。而9月份,科沃斯已经推出全能基站扫拖机器人 X1,将自清洁与自集尘两大行业主流功能集成,目前线上月销售量已经成为行业的第一名。

在洗地机的产品上,科沃斯于2020年4月推出洗地机芙万1.0产品,目前公司已经推出芙万2.0洗地机产品,并取得了优势。截至 21H1,公司添可品牌洗地机在中国市占份额为 76.5%。而石头科技在今年9月份才推出洗地机U10产品,双十一销售额2000万左右,添可的销售额超过了14亿。

产品的快速迭代离不开科沃斯快速的供应链响应能力。科沃斯通过自主生产,更加有利于爆品时期及时响应,保证产品供应的稳定性。而石头科技专注产品设计端和品控,采用代工模式,降低了折旧和减值风险,利润率水平更高。不过对于产品的打磨及市场响应,无疑拥有自己工厂的企业更占优势。

三、高投入高回报,科沃斯渠道和品牌更优

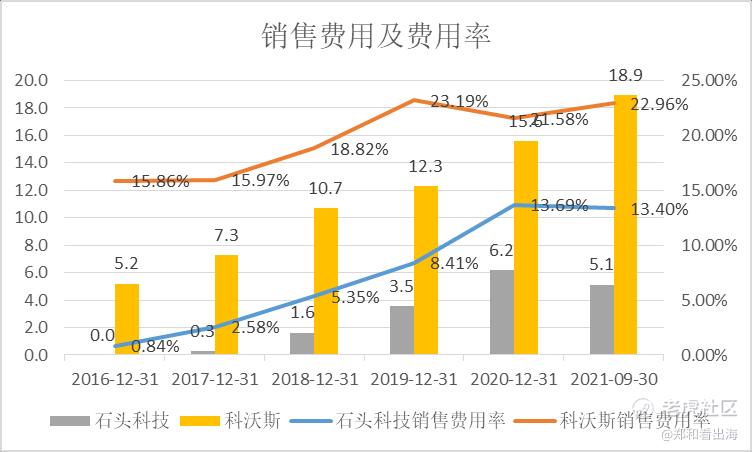

翻看公司的各项费用,销售费用及其费用率的变化是两家公司具有较大差异的一个点。从公司的销售费用来看,2021年前三季度无论是从销售费用率还是从销售费用投入的绝对值来看,科沃斯都要远高于石头科技。这主要是两家公司的渠道和品牌投入差异造成的。

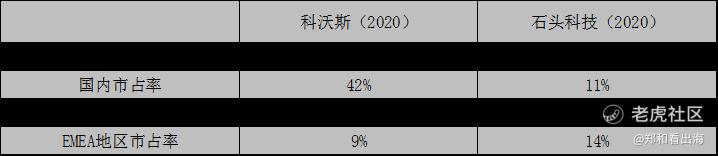

从渠道策略来看,科沃斯国内业务主要是线上为主,不过科沃斯在线下也有布局,其线下占了国内扫地机70%的市场规模。海外业务主要以线下、直营为主,其中美国线下占比70%。根据调研数据,科沃斯欧洲市场份额大致为5-7%。添可海外业务由美国扩展至欧洲和亚太,目前公司主战场仍在美国。

石头科技国内依靠线上,海外业务的主战场在欧洲,根据海通证券测算,其扫地机产品在欧洲的份额大约为30%。由于欧洲市场相对分散,为了快速拓展市场,石头科技海外市场以经销为主。目前石头科技的主要覆盖区域欧洲地区的营收占其海外营收的60-70%,北美地区的营收占其营收的10%左右。

石头科技经销和科沃斯直营的渠道差异是两家公司销售费用存在差异的原因之一。对于两种渠道策略来说,各有优劣。直营模式下,公司的渠道控制力更强,对新品的迭代以及产品价格的管理更为统一,可以有效的减少窜货等现象,更快捕捉和反馈消费者需求。经销商模式下,产品可以更快的下沉到市场。另外,经销商渠道销售费用的投入会更少,对于公司的费用来说更占优势。

营销的投入也是两家公司销售费用存在差异的原因之一。上半年科沃斯市场推广费在6个亿左右,石头科技的市场推广费在一个亿上下。科沃斯的宣传费用的投放目前看也取得了良好的效果,相对石头科技来说更用户对于科沃斯品牌的认识度更高。从国内主要平台的粉丝数来看,科沃斯和添可品牌粉丝数要明显高于石头科技的品牌粉丝数。

营销费用和粉丝基数在很大程度上拉动了科沃斯的快速成长。两家公司的双十一期间销售数据也佐证了这一点,在今年双十一期间,科沃斯全平台GMV同比增55%至16亿;添可GMV增长241%至14亿元。石头科也有较高增长,全平台GMV达到5.5亿元,同比增长150%。

虽然科沃斯目前的销售费用要远高于石头科技,但是在品牌影响力上,科沃斯在国内是明显强于石头科技的。在渠道上边,科沃斯的直营渠道模式更利于推出新品,石头科技的经销商模式在分散的市场可能会更加容易打开市场。

在未来,石头科技可能会逐渐的加强渠道的控制,科沃斯可能会增加经销渠道。总的来说,现在科沃斯的销售费用较高,但是逐渐的在控制费用率的上涨,而石头科技将会逐渐的增加销售费用的投入,销售费用率可能会进一步的上涨。

四、小结

石头科技和科沃斯两家公司同为行业内的优秀公司,但是两者之间也存在一定的差异。

从收入上看,科沃斯双驱动战略未来的市场空间更大,石头科技虽然今年也推出了洗地机产品,但是相比添可品牌,已经失去了先发优势。

从技术看,两家相差无几,在关键行业壁垒算法上都有一定的领先优势,并且石头科技这两年的成长更快。但是在产品端的响应能力上,科沃斯要更强,目前的高端产品中,无论是扫地机器人还是洗地机,科沃斯的产品都走在石头科技前方。

在品牌和影响力上,科沃斯在国内仍优于石头科技。无论是在粉丝的基数,还是双十一的销售额都显示了这一点。长远来看,如果石头科技要保持公司的品牌影响力,还需要不断的加大营销费用的投入。

总的来说,目前看科沃斯在公司的质地上要优于石头科技,如果在扫地机器人行业只能选择一家公司进行投资,那么科沃斯的确定性会更强一些。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。