综述:暴力反弹!恒生科指涨近4%,阿里涨超12%

要闻回顾:

央行下调支农、支小再贷款利率0.25个百分点

记者从多个信源了解到,支农、支小再贷款自2021年12月7日起下调0.25个百分点,下调后3个月、6个月、1年期再贷款利率分别为1.7%、1.9%、2%。这是时隔一年多人民银行再度下调支农、支小再贷款利率。2020年7月,央行彼时下调支农、支小再贷款利率0.25个百分点。

清华大学、$科威尔(688551)$、国鸿氢能签订合作协议 联合攻关燃料电池测试领域关键问题

12月7日,清华大学、$科威尔(688551)$、国鸿氢能在清华大学签订合作协议。三方达成合作意愿,项目由$科威尔(688551)$牵头,通过清华大学裴普成教授团队研究和评价快速活化方法、$科威尔(688551)$开发匹配工艺设备及国鸿氢能验证活化方法和设备,力争推动解决“燃料电池快速活化”这一制约燃料电池批量生产的共性关键问题,从而扩大清华大学研究成果转化的社会效益,增强科威尔、国鸿氢能企业的产品市场竞争力。

海关总署:今年前11个月我国进出口总值同比增长22% 超过去年全年水平

海关总署7日发布数据显示,11月份,我国进出口总值3.72万亿元,同比增长20.5%,环比增长11.4%,比2019年同期增长29.6%。今年前11个月,我国进出口总值35.39万亿元人民币,同比增长22%,超过去年全年的32.16万亿元水平,比2019年同期增长24%。其中,出口19.58万亿元,同比增长21.8%,比2019年同期增长25.8%;进口15.81万亿元,同比增长22.2%,比2019年同期增长21.8%;贸易顺差3.77万亿元,同比增加20.1%。

中汽协:1-10月前十家客车企业共销售35.12万辆 占客车销售总量的87.62%

据中国汽车工业协会统计分析,2021年1-10月,客车销量排名前十位的企业依次为:江铃股份、上汽大通、$长安汽车(000625)$、北汽福田、$宇通客车(600066)$、南京依维柯、金龙联合、厦门金旅、东风公司和华晨$雷诺(0NQF.UK)$。与上年同期相比,金龙联合销量略降,其他企业保持较快增长,东风公司增速更为显著。2021年1-10月,上述十家企业共销售35.12万辆,占客车销售总量的87.62%。

港股

恒生科技指数涨近4% $阿里巴巴(09988)$涨超12%

港股今日大反弹,此前连续下跌的科技股领衔上涨,致恒生科技指数大幅收涨4.21%,昨日创上市新低,恒指涨2.72%上扬超600点,国指涨3.05%。

盘面上,大型互联网科技股阿里巴巴大涨超12%,创单日最大涨幅;$百度(09888)$大涨近10%,快手、$网易(09999)$、美团、$腾讯(00700)$皆涨超5%;内房股与物管股携手拉升,$融创中国(01918)$涨近17%,$中国奥园(03883)$等超跌地产股全线反弹。新毒株疫情影响趋弱,航空股、餐饮股、濠赌股集体走强,重型机械股崛起,恒大概念股反弹。另一方面,烟草概念股逆势走低,煤炭股、风电股、军工股全天萎靡。

A股

创业板指跌逾1% 北向资金净买入近80亿元

三大指数涨跌不一,沪指收涨0.16%,深成指跌0.38%,盘中一度跌近2%的创业板收跌1.09%。

房地产板块走强,$新黄浦(600638)$、$中交地产(000736)$2连板;家装、家电板块联动上涨,$索菲亚(002572)$、$老板电器(002508)$等近10股涨停。ST板块个股再掀涨停潮,板块内超40股涨停。锂电、军工、半导体等高景气赛道板块集体下挫,权重股$宁德时代(300750)$盘中一度跌近7%,全天成交额近140亿元。总体上个股普遍下跌,超2700家飘绿,沪深两市成交额连续第33个交易日突破万亿。盘面上,厨卫电器、房地产、机场航运、食品加工等板块涨幅前列,盐湖提锂、氟化工、国防军工、半导体芯片等板块跌幅居前。截止收盘,沪指涨0.16%,深成指跌0.38%,创业板指跌1.09%。北向资金全天净买入近80亿元,为连续第5日净买入。

美股

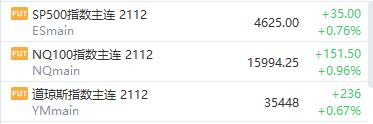

美国三大股指期货全面反弹,截至发稿,道指期货涨0.67%;标普500指数期货涨0.76%;纳斯达克100指数期货涨0.96%。

欧洲主要指数全线上涨,欧洲斯托克50指数涨1.50%,$英国富时100(VUKE.UK)$指数涨0.74%,德国DAX30指数涨1.28%。

原油

国际油价上涨,美油报70.78美元/桶,日内涨幅1.86%;布油现报74.23美元/桶,日内涨幅1.57%。

原油延续昨日反弹势头,布油和美油均站上70美元,昨日涨幅接近5%,市场对Omicron的担忧有所缓和,同时伊核协议谈判仍然没有取得实质性进展。

南非公共卫生专家Ntsakisi Maluleke上周末表示,Omicron新冠肺炎患者只出现了轻微的症状。美国国家过敏和传染病研究所所长Anthony Fuci也表示,到目前为止,“看起来情况并不严重”。澳新银行(ANZ)分析师表示:“这降低了将出现最坏情况的可能性,而市场此前是根据最坏情况定价的。”

此外,沙特阿拉伯在本周早些时候上调了对亚洲和美国1月份原油售价,显示了沙特对需求前景的信心。

另一方面,伊朗与美国恢复2015年核协议的间接谈判遇阻,这将阻碍伊朗石油重返市场。澳大利亚联邦银行大宗商品分析师Vivek Dhar在一份报告中表示:“本周晚些时候虽然会再次谈判,也有可能成功,但伊朗石油出口不会那么快恢复,而利多油价,并支持欧佩克+在2022年前继续增产。”

黄金

现货黄金日内微涨0.16%,报1782.40美元/盎司。

消息面上,美联储或于下周的会议上宣布加速Taper,购债计划预计将提前至明年3月结束。美联储官员或在该会议上修改其政策声明,点阵图可能会显示,大多数与会者认为明年将至少加息25个基点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。