SoFi被严重低估了

$SoFi Technologies Inc.(SOFI)$ 的股价虽然目前正处于短期下跌趋势,但这主要是由宏观风险因素导致的,而不是它的业务引起的。所以我们会考虑再买一些。

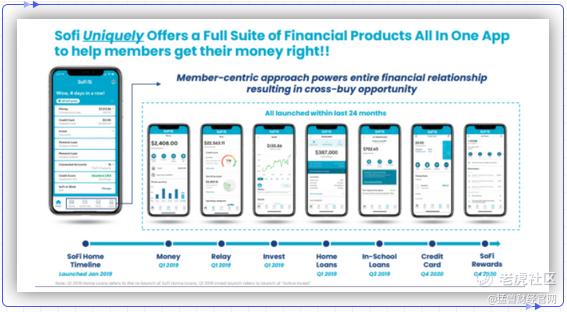

SoFi可以满足你所有的金融需求

由于该公司易于使用的个人金融应用以及在加密货币、信用卡和投资服务等领域推出的新金融产品,SoFi的会员和收入出现了迅速增长。SoFi是一家“你口袋里的银行”,提供从住房贷款到学生贷款再融资和保险的一切产品。在疫情期间,SoFi的产品种类也大大增加了,SoFi在9月份向其目标客户提供了430种不同的产品,同比增长了108%。而且大多数产品都与金融服务有关,这些服务的客户群对新投资产品(如小额投资或数字货币)也都表现出了兴趣。

资料来源:SoFi

正如你可能已经知道的,SoFi的业务在疫情期间实现了大幅增长。由于人们被迫远程工作,主要是在家工作,SoFi的个人金融平台也经历了客户数量的激增,而且这种激增一直持续到今天。SoFi的客户数量在第三季度增长到了到294万。在疫情期间(即19年第四季度至21年第三季度),SoFi为其生态系统增加了196万新客户,极大地扩大了公司的交叉销售潜力。这意味着SoFi的客户数量在过去七个季度增加了两倍,自2020年1月以来平均每月新增9.3万名客户。然而,今年SoFi的客户获取率有所放缓,因为人们开始重返工作岗位,封锁措施放松了。第三季度SoFi的客户增长率仍为96%,但与21年第一季度和21年第二季度的客户增长率超过100%相比有所放缓。

资料来源:SoFi

在第三季度,SoFi平台每月增加了12.6万名新客户。如果SoFi能在第四季度每个月为其生态系统增加约12万名新客户,那么这家金融公司年底将拥有约330万名客户。尽管疫情过后,SoFi的客户注册数量可能会持续放缓,但该公司未来将继续以非常高的速度增长。猛兽财经估计,到2026财年,SoFi的客户规模将达到大约900万。

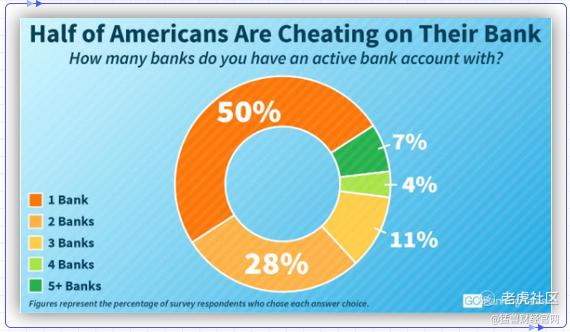

SoFi的个人理财业务正在成为一个一站式平台,为其生态系统中的每一个成员提供定制的贷款和投资产品。在客户获取方面存在着巨大的持续发展机会。这是因为根据Go Banking Rates网站提供的信息,大约一半的美国人至少使用两家不同的银行来满足他们的金融需求。SoFi通过其易于使用的个人理财应用,以及贷款和金融服务产品数量的大幅增长,在未来10年将新增数百万客户。

资料来源:Go Banking Rates

SoFi的增长被低估了

由于客户获取和收入增长的持续增长,我们相信SoFi股价的下跌为购买这只被低估的增长股票创造了一个独特的机会。在过去的18个交易日中,SoFi的股价在15天内出现了下跌。股价下跌的主要原因是一系列宏观因素对市场造成了压力,包括对新变异毒株的担忧、高通胀以及尚未解决的供应链危机。

由于这种不合理的股价下跌,SoFi的股价比去年11月低了34%。根据该公司的指导方针,SoFi今年的销售额有望达到10亿美元左右,该指导方针是从上一季度的9.8亿美元制定的。2021财年的收入预测表明,SoFi的收入将增长61%至63%。

在2022财年,SoFi预计将获得15亿美元的收入,这意味着其年收入将同比增长47%。SoFi将继续以比大多数公司快得多的速度增长,至少直到2025财年,这意味着P-S比率将迅速下降。

SoFi面临的风险

随着经济从COVID-19大流行中走出来,SoFi的客户和收入增长开始放缓。第三季度,SoFi平台的新客户数量仍位居第二,但收入增长正在放缓。这表明,增长将继续放缓,除非由于同样令人非常担忧的原因,新变异毒株导致大流行的重新启动,需要更多的疫苗和社交距离限制来减缓这种变异病毒的传播。

从商业角度讲,未来SoFi将面临来自其他金融科技公司和银行的更激烈的竞争,这些金融科技公司和银行将竭尽全力抵制SoFi颠覆性的数字银行模式。然而,SoFi的个人理财平台本身没有护城河,这意味着竞争对手可以建立类似的数字银行,并以极低的利润率展开竞争。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。