港股打新丨雍禾医疗(02279:HK)~ 中国植发第一股,十大基石占比50.63%

您的每一个按赞、在看、评论,大侠都当成了喜欢,我是高大侠,一个痴迷于港股打新的自媒体人,长期关注港股打新市场上下游产业链,从PRE-IPO~基石国配打新基金~散户甲乙组打新,喜欢和志同道合的小伙伴交流沟通,喜欢就关注我吧!全网同名:高大侠说新股

雍和植发今日粉墨登场,正式招股,招股当天已超购20倍,抛开其他不说,仅热度就已经领先其他新股两个身位,看看隔壁的七个兄弟,一个公开足额的都没有。招股当天大家褒贬不一,有追捧的也有看衰的,大侠先亮明观点,一定会全力参与的,雍禾不打难道还去打冷门股,好搞笑,看看身边的脱发老友越来越多,这个市场一定有空间。不看好的担心净利润低烧钱打广告获客成本高等等,对此,大侠认为,如果不看好可以不打,没必要纠结,当然赚钱了也跟你无缘。

说道雍禾的散装国配,大侠也收到风了,打听了一下,想分到货很难,光不说基石拿了50%,按照目前超购热度回拨50%估计是大概率,保荐人和承销商又是大摩和中金,散户想从它们拿里拿货很难很难,亲友团能分到的概率更小,首选的是给大机构和大户,所以先不说散不散装,能分到货才是硬道理。

港股打新IPO |雍禾医疗(02279:HK)赴港上市

①雍禾医疗 基本面介绍

②雍禾医疗 招股信息一览表(招股价、基石、保荐人、承销商等等)

③雍禾医疗 大侠综合点评

①:雍禾医疗(02279:HK)

雍禾医疗创始人张玉现年35岁,为雍禾医疗的执行董事、董事会主席。2001年,张玉毕业于安徽省宿州市泗县大庄初级中学,并在2005年进入植发领域,在2010年创建雍禾医疗。

经过11年的发展,雍禾逐渐成为一家提供一站式毛发医疗服务的医疗集团,自2005年开始,一直专注于毛发医疗服务市场,并构建了雍禾植发、史云逊固发、哈发达假发等多品牌服务体系。

根据弗若斯特沙利文的资料,按2020年相关所服务产生的总收入计,雍禾是中国植发医疗服务市场及医疗养固服务市场规模最大的企业,分别占有10.5%及4.3%的市场份额。

根据弗若斯特沙利文的资料,在中国所有毛发医疗服务提供商中,按于2020年底的注册医生人数,于2020年底的运营中医疗机构数量以及2020年的就诊植发患者人数计,雍禾排名第一。雍禾采用标准化及可扩展的商业模式来经营以自营医疗机构为主的连锁植发医疗机构。

经过十多年的发展,雍禾医疗在中国52个城市拥有53家医疗机构。利用标准、成熟的医生培养体系,如今已建立一支千余人的专业医疗团队,其中包括二百余名注册医生及九百余名护士。

雍禾的主营业务是植发医疗服务,自2019年开始,开始提供医疗养固服务,按照“店中店”模式在中国内地的每家植发医疗机构建立史云逊医学健发中心。我们的史云逊医学健发中心针对各种头皮和毛发问题(包括但不限于 脱发,发质细软,头皮瘙痒及头皮出油)为患者提供非手术、效果好且易负担的医疗解决方案。

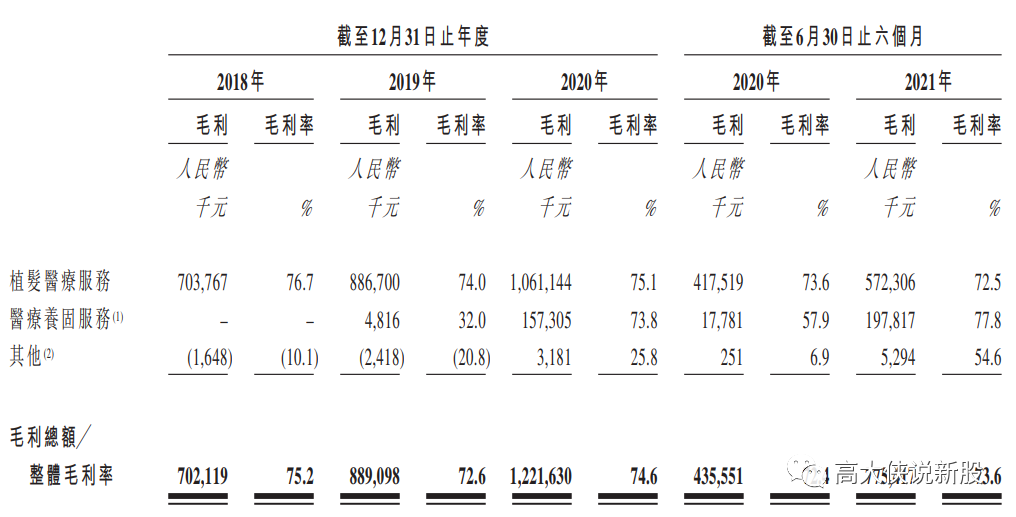

雍禾医疗收入主要分为植发医疗服务及医疗养固服务。雍禾医疗2020年来自植发医疗服务营收为14.13亿元,占比为86.2%;来自医疗养固服务收入为2.13亿元,占比为13%。

虽然医疗固养服务营收较少,但其毛利水平并不逊色,2019年~2021年稳步增长,2021年毛利达1.97亿,毛利率77.8%,未来除了植发主营业务之外,固定养护其实是一个很好的利润增长点,必须消费一次和长期维护,后者利润更高。

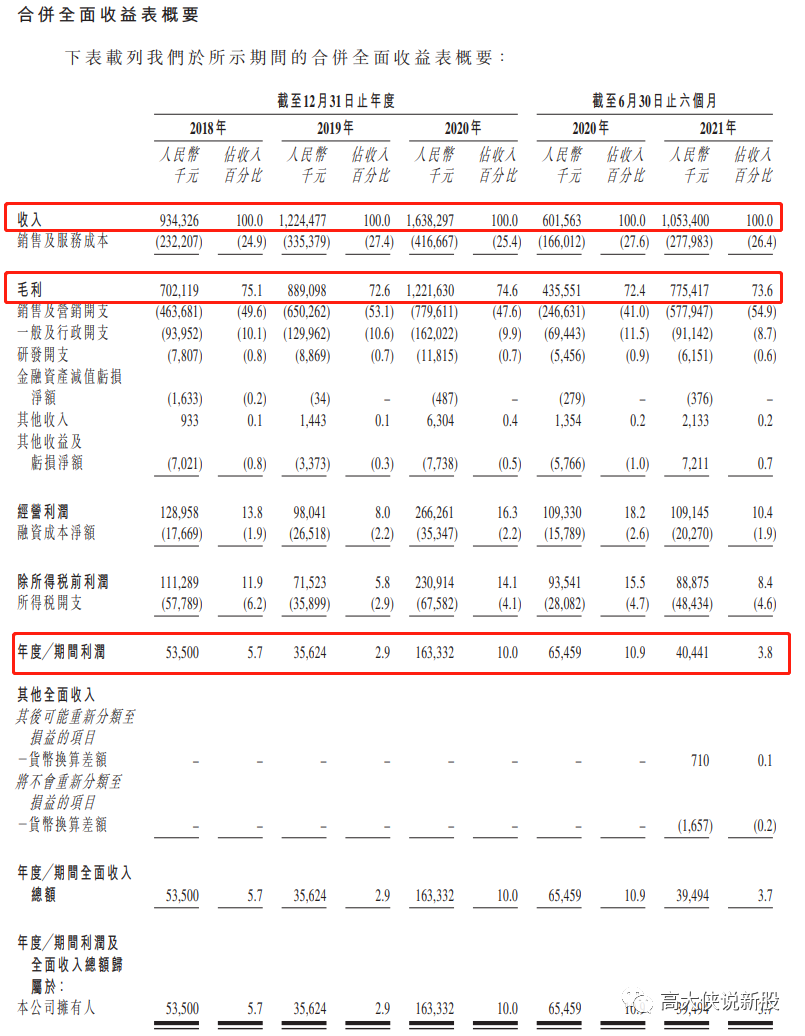

②:公司财务情况

营业收入:2018至2020年收入分别为9.34亿元、12.24亿元、16.38亿元。;2020至2021年首6个月收入分别为6.01亿元、10.53亿元。

毛利以及毛利率:2018至2020年毛利分别为7亿元、8.89亿元、 12.22亿元;毛利率分别为75.1%、72.6%、74.6%。2020至2021年首6个月毛利分别为4.35亿元、7.75亿元,毛利率为72.4%、73.6%。

净利润以及利润率:2018至2020年净利润分别为5350万元、3562万元、1.63亿元,利润率为5.7%、2.9%、10%。;2020至2021年首6个月净利润分别为6545万元、4044万元,利润率为10.9%、3.8%。

备注:2018~2020年间营收增速快,复合年增长率达32.4%,毛利率增长稳定平均高达72%以上,当然,雍禾医疗业绩快速增长的背后,也投入了大量的营销成本,可以说雍禾的知名度也是靠钱砸出来的。

雍禾医疗2018年、2019年、2020年的销售费用分别为4.64亿、6.50亿、7.80亿,雍禾医疗2021年上半年销售与营销费用为5.78亿元,行政开支为9114万元。

其中,通过线上渠道(如腾讯、百度、字节跳动、快手、微博等)产生的营销及推广开支分别为人民币177.6百万元、人民币365.5百万元、人民币382.0百万元及人民币314.8百 万 元,其中通过线下渠道(如地铁站、写字楼、购物中心及电影院)产生的营销及推广开支分别为人民币150.5百万 元、人民币92.7百万元、人民币125.7百万元及人民币74.7百万元。根据招股书介绍,目前雍禾账上还有4.53亿现金,不差钱。

③:雍禾医疗(02279:HK)招股信息一览

股票名称:雍禾医疗(02279:HK)

公司简介:公司是中国领先的专门从事提供毛发医疗服务的医疗集团。

招股日期:12月01~12月06号招股

发行股份:发行9442.4万股 ,其中90%为配售,10%为公开发售。

发售价:15.8元 (又是直接定价,不过这个价格算不错了)

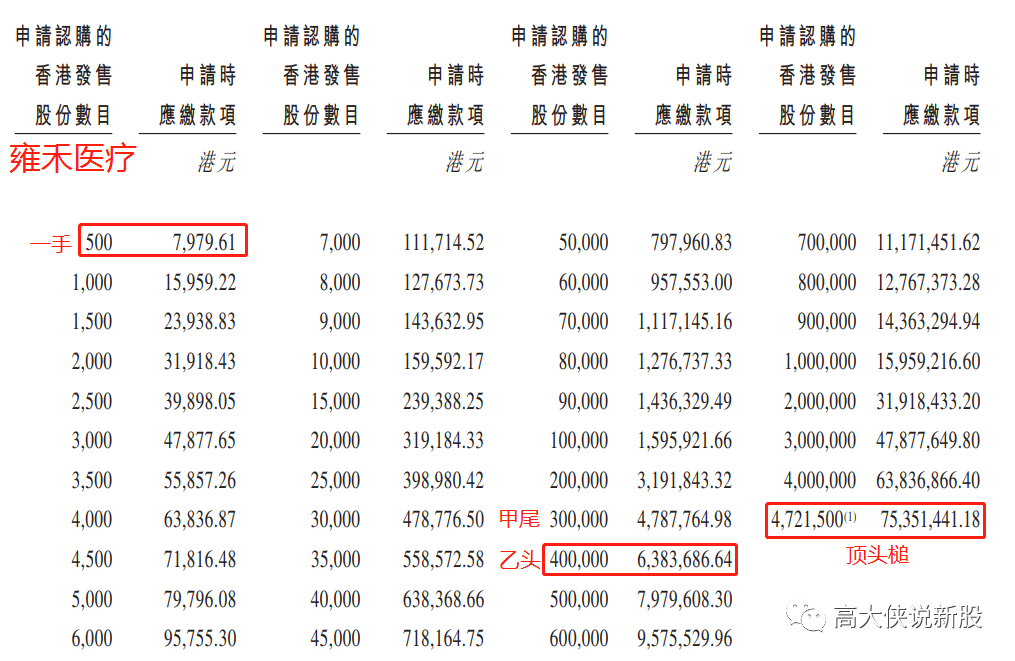

每手股数:500股

入场费:7979.61港元

所属行业:医疗保健(跌多涨少)

发行市值:82.15亿 (这个价格应该算不错了,如果是去年,150亿都发的出去,很明显在估值上做出了让步)

发行市盈率:42.34(植发第一股,估值高,但以后同行上市,市盈率要以我为标杆)

暗盘交易:2021/12/10

上市日期:2021/12/13

保荐人:大摩~中金(顶级投行做保荐,大摩中金双保险)

承销商:大摩~中金 (大摩中金包场,货都在它们说了,散装国配难)

账簿管理人:大摩~中金(大摩是主账簿管理人,负责协调派货)

稳价人:大摩(历史业绩还可以,不过今年破发比较多,护盘还是要看票的)

包销佣金:3.5%+1%奖励费 ,1.352港币佣金 (募资的10%都给了大摩和中金)

首次公开发售前投资:无

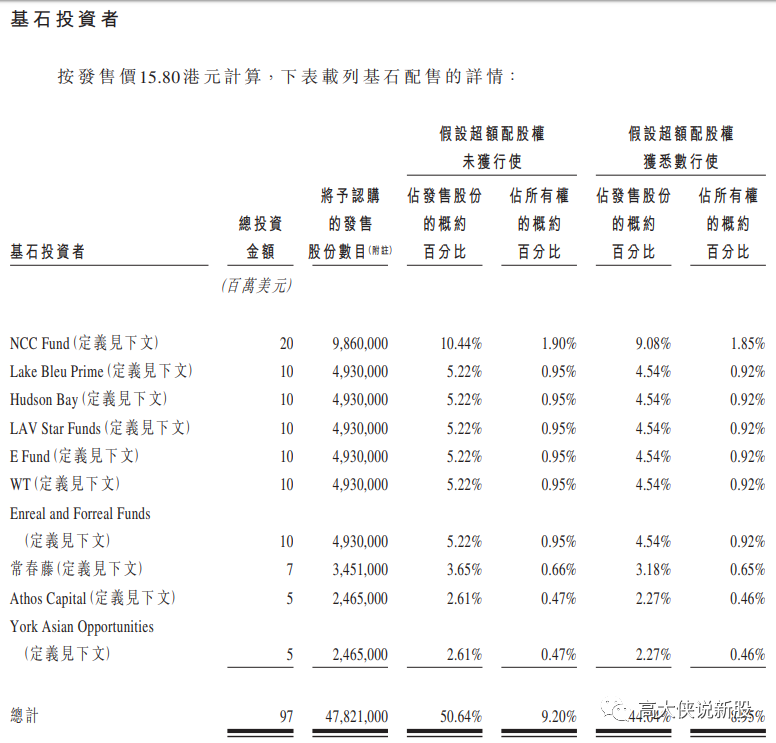

基石:此次共引入10名基石,基石投资者包括NCC Fund、Lake Bleu Prime、Hudson Bay、LAV Star Funds、E Fund、WT、Enreal and Forreal Funds、常春藤、Athos Capital、及York Asian Opportunities等,占比50.63%,共计9700万美金,且禁售期6个月。

发售占总股本:占比18.16%

绿鞋:有,15%超额配股权,1416.35万股。(按照12.18元定价,大摩绿鞋子弹有1.725亿港币)

回拨机制:(公开发行944.3万股,国配8498.1万股)

0~15倍回拨10%:甲乙组各分9443手

15~50倍回拨30%:甲乙组各分28329手

50~100倍回拨40%:甲乙组各分37772手

100倍以上回拨50%:甲乙组各分47215手

一手中签率:预估人数5~7万人左右,预计回拨40%,中签率预估30~40%,预计申购50手+稳中1手.今日公开超购已22倍。

乙头金额:40万股800手638万,10孖展需63.8万,20倍孖展需要32万,按照3.8利率,计息4天,10倍在2445元左右,20倍利息在2645元左右,乙头预计10~15手,市值约8~12万,乙头打和点预计2.4%左右。

募资金额:13.567亿港币

集资用途:

一:约42.1%或5.712亿港币将用作为集团在中国境内网络的现有植发医疗机构进行扩充和升级;

二:约17.5%或2.374亿港币将用作投资于产品的进一步创新;

三:约9.7%或1.316亿港币将用作投资于研发,以前沿技术提升集团的服务体系;

四: 约23.4%或3.175亿港币将用作在中国整合行业资源以提升集团的品牌知名度;

五:约1.6%或0.217亿港币将用作结清集团就於2021年5月收购显赫植发应付关联方新丝域的收购代价之未偿还结余;

六:约5.7%或0.773亿港币将用作集团的营运资金及一般企业用途;

④大侠综合点评

一:首先赛道稀缺,脱发现在是一个不容忽视的问题,尤其是对于一线城市的中老年人,看看身边的朋友就知道这个市场未来有没有前景,大侠是看到了,作为植发第一股,大侠并不觉的是噱头,反而有更多的先发优势,现在港股打什么,不是冷门股不是垃圾股,而是打有核心优势、独家特色、稀缺概念的新股,作为行业排名和市场份额排名第一的雍禾,虽然净利润太低,烧钱营销,获客成本高,但瑕不掩瑜,不可否认它在这个领域走在最前面,这是不争的事实。

二:发行市值82.15亿,估值个人认为不高,如果是去年上,估计就不是两位数了,以后所有植发概念新股上以此为对标,此次招股价采用的是直接定价,想必发行人也不想发太高让大家望而却步,尤其在这个市场情况下,合理降估值是明智的,大侠认为起码还是留了20%的水位的。

三:基本面还是不错的,营收同比增速33%,毛利70%以上,全国53家门店几乎覆盖了所有大中型城市,目前在一体式毛发医疗服务领域牢牢占据这第一的位置,无论从医生人数还是市占率还是业务增长,雍禾都还是不错的。

四:机构看好,基石拿了50%,清池常春藤易方达等大佬均有参与,假如公开超购百倍,回拨50%,基本上国配就包圆了,但从目前来看大概率超购40%可能性比较大,散装国配不足为惧,首先不一定分到货,看看主承是谁,二十就算分到货也不会多,如果上涨你会马上抛吗,机器人就是前车之鉴,当初也是有国配,都是写嘴炮党,听听罢了。

五:如果回拨40%,预计一手中签率30~40%,想白嫖中签的估计不容易,中甲融资可能会好中一些,相信此次不少小伙伴上乙,大侠跟进,一起共进退。另外,商汤也已经过聆讯了,招股应该就在最近,不排除撞车的可能性,预留点资金,以免错过。

以上分析仅代表本人观点和操作,仅供参考,并不构成投资建议!

但本人对任何因依赖或参考有关内容所导致的损失概不负责,切勿盲听盲信,此文仅做新股的分析和参考,如因参考此文造成的任何损失概不负责特此申明!

著作归作者所有商业转载请联系作者获得授权非商业转载请注明出处。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 灌饼高手00·2021-12-01共引入10名基石,基石投资者包括NCC Fund、Lake Bleu Prime、Hudson Bay、LAV Star Funds、E Fund、WT、Enreal and Forreal Funds、常春藤、Athos Capital、及York Asian Opportunities,看基石投资人的话,应该还是比较保险的。1举报

- 哎呀呀小伙子·2021-12-01今年的上市医疗股,亏钱上市的基本都破发,好像只有一家好一点,估计这个也不能例外。1举报

- 灯塔国02·2021-12-01这算是今天看见的对这个公司解读的最全面的帖子了,数据很详实。1举报

- 德迈metro·2021-12-01就算想白嫖中签的估计不容易咱也的试试,打新太不划算。1举报

- 权力的游戏厅·2021-12-01打新是不会打新的,谁喜欢谁上,看胆子大的人发财。1举报

- 刀哥拉丝·2021-12-01基石团队看着比较靠谱,而且还有禁售期,应该是比较有信心的。1举报

- 玉米地里吃亏·2021-12-01今年的医疗股走势都不怎么好,我也不相信这个股票能逆势。1举报

- 以肉克刚·2021-12-01月亮睡了你不睡,你是秃头小宝贝,雍禾医疗你值得拥有。1举报

- 迪士尼迪斯尼·2021-12-01中国植发第一股,凭这个名头就可以打新一下。1举报

- 小鹿桥桥·2021-12-03在当前冷清的行情下,活下来才是最重要的!😜点赞举报

- 梅川洼子·2021-12-01毛利率看着还可以,但是净利润的话看着就不怎么好了,才百分之十四。1举报

- _Baby_Yang·2021-12-02少量申购试一下点赞举报