看了下雍禾,还没凯莱英靠谱,顺丰同城就不用看了

这是个植发公司,也就是种头发的,这玩意的进入门槛不高。

从路边摊来看,经常打广告,这种广告可以说到处都能看得见,我就一直好奇,这玩意应该是现金流能跑正,否则就是依托于投资人的钱,源源不断的烧。

仔细一看,销售费用占了营业收入50%,进入门槛不太高的现代牙科销售费用占营收11.5%,另外一个进入门槛也挺低的美年健康大概销售费用占营收的24%。

所以这生意真的挺难做的,需要靠广告不断获客。

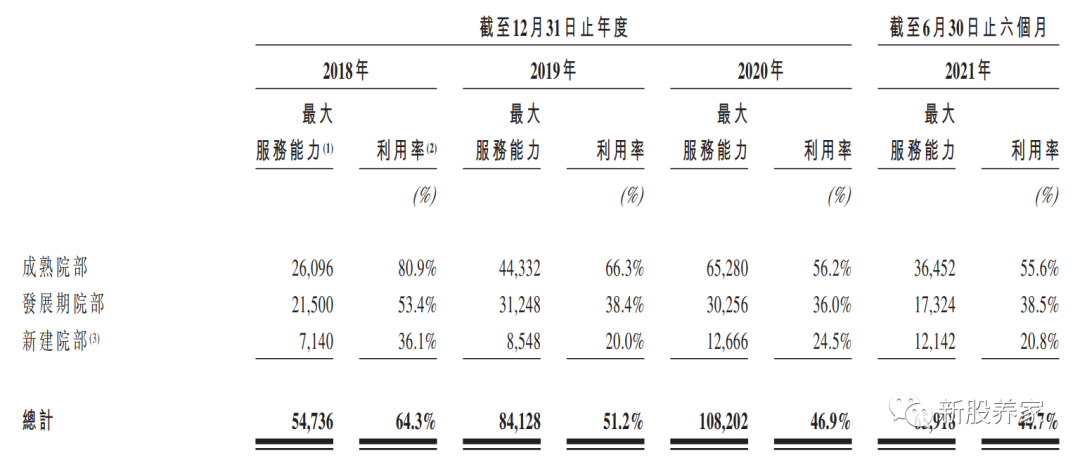

同时植发的产能利用率在下降,竞争还是挺激烈的,市场如果研究的深一点,这生意也就值个20X左右的PE,现在发30X出头的估值,不是很好办,增加销售费用,虽然带来收入的强劲增长,然而单店的产能利用率下滑,这逻辑如果被市场展开,就会杀增长逻辑了。

所以这公司小规模搞一搞还行,大搞风险还是有,唉,还是没啥意思。

对比凯莱英,现在医药二级估值给不起来,上游杀增长的逻辑是时间问题,凯莱英概率和赔率都一般,目前凯莱英能看的就是“这票是机构重仓的票,港股通都买了,打6折的话,还有资金去香港买”

所以只要上市前,价格不崩就没事,但是类似于去赌,也有一定的风险,这个需要注意一下。

至于顺丰同城,这公司估计自己连自己能不能盈利都搞不清楚,150亿港元发行,是在是很贵。

咱们每一篇,都会用“逻辑和数据”说话

如果觉得不错的话,可以点点赞、添加星标和关注公众号,谢谢~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

- 未来炒股发大财·2021-12-03京东当年亏损投入的时候你们也是这种眼光,鼠目寸光1举报