拥有可持续竞争优势的SaaS,Okta是否值得市场为之青睐?

平均而言,安全漏洞给公司造成了数百万美元的损失,消费者信心的丧失也造成了难以估量的损失。随着越来越多的数据存储在世界各地的远程服务器上,保护这些信息是至关重要的。

这就是我选择本月软件即服务(SaaS)股票的原因:identity manager Okta $Okta Inc.(OKTA)$ (纳斯达克:Okta)。继续往下读,看看为什么这家公司的股票自两年前上市以来上涨了两倍,以及为什么我认为它仍有很大的增长空间。

Okta是做什么的

Okta有着非常清晰的使命和愿景:

使命:改善人与工具之间的联系,使人更有效率,更安全。

愿景:使任何组织都能使用任何技术。

对于那些可能不熟悉网络身份的投资者来说,这有助于澄清Okta在价值链中的位置。它只是想让团体安全使用技术成为可能。它通过管理工具来做到这一点,这些工具确保一个人(或“用户”)就是他们所说的那个人。由于很多工作不再是面对面完成的,这一点至关重要。Okta帮助人们登录并获取数据和工具。

考虑这是如何工作的一种方法是研究如何登录到GrubHub或Pinterest这样的站点。通常,你可以使用你的谷歌或Facebook账户来访问——因为你已经登录了这些网站。不需要记住每个额外平台的密码,因为您可以使用这两个平台中的一个。

然而,在商业世界中,数据通常更为敏感。需要额外的安全级别。

传统上,公司会以“城堡加护城河”的方式保护存储在服务器上的数据。如果有人试图从组织内部访问数据——例如,试图从公司总部内部的端口查看公司的文件——就会自动授予访问权限。从外部访问数据的尝试要么被拒绝,要么用户必须跳过重重障碍才能访问。

这种做法正在迅速消失。黑客经常可以通过病毒进入用户的个人资料,并访问非常敏感的材料。相反,“零信任”是选择的策略。这意味着,如果不首先确定谁是谁,系统就不会信任任何人——无论是否来自某个组织。

Okta通过最近重新命名的Okta标识引擎来实现这一点。它为公司提供了为员工和客户授予访问权限和管理身份的工具。

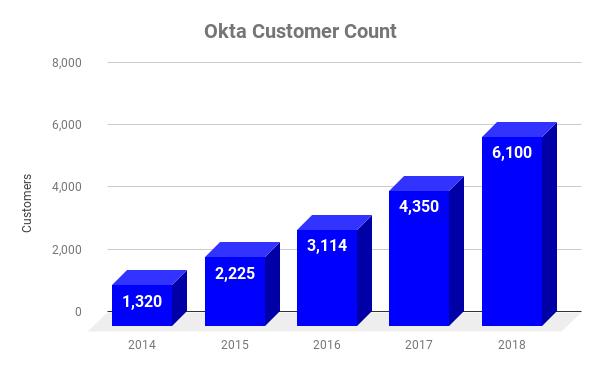

不断增长的客户

要衡量人们对Okta产品的兴趣,没有比考察Okta多年来签约的客户数量更好的方法了。

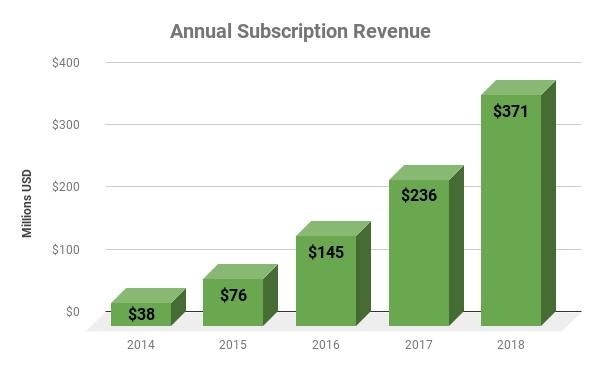

这些客户中的每一个人都要为使用Okta支付订阅费——费用取决于Okta所需工具的大小和范围。Okta通过安装和帮助培训公司如何使用该界面获得了一些“专业服务”收入,而订阅收入才是真正值得关注的。

过去5年,订阅收入增长了近10倍。

不用说,Okta显然提供了一个越来越多公司想要的解决方案。

一切都归结于护城河

如果Okta没有办法让客户长期使用这项服务,这一切都无关紧要。如果思科(Cisco)或赛门铁克(Symantec)等老牌公司也推出同样的产品,而且价格更便宜——客户的反应是转而购买——Okta将不是一项非常好的投资。

然而,有两股力量有助于在公司周围创造广泛的护城河——或可持续的竞争优势。首先是高昂的转换成本。当一家公司发现了一种有助于管理其安全性的工具,并且员工和客户对该工具变得更加熟悉和熟悉时,切换到另一家供应商将是一个艰难的过程。

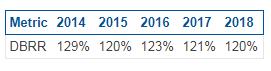

Okta以美元为基础的收入留存率(DBRR)一直高于100%。DBRR衡量的是同一群客户每年支付的金额。

这是什么意思?客户不仅继续使用Okta (DBRR接近100%),而且随着时间的推移,他们正在添加更多的功能。假设平均DBRR为120%,第一年支付10,000美元的客户通常在第二年支付12,000美元,第三年支付14,400美元。这是一种强大的组合——有证据表明,Okta正越来越深入地融入客户的DNA。

有更多的Okta使用机器学习来帮助识别威胁,并允许不同类型的身份验证。这是新的钩子和威胁洞察技术使用计算机学习和人工智能(AI)提供无密码登录。它们通过使用渐进式用户分析来实现这一点。

用外行人的话说,这意味着Okta的机器正在学习如何判断一个人是否是他们所说的那个人。它们能够将用户识别为高威胁、中威胁或低威胁,并将其与试图访问的数据和工具的重要性进行匹配。

Okta之所以能做到这一点,是因为它的机器学习随着数据的增加变得越来越好。更多的客户意味着更多的数据。更多的数据意味着更好的机器学习。每增加一个新客户,机器学习就会变得更好,使得产品比竞争对手的更有价值。

这就是我希望看到围绕一家公司建造的护城河。这也是为什么,当杂七杂八的傻瓜交易规则允许时,我会让Okta在我自己的个人投资组合中持有至少2%的头寸。如果你正在为自己的投资寻找快速增长的SaaS股票,我建议你试试Okta。

本文作者:Brian Stoffel,美股研究社(公众号:meigushe)http://www.meigushe.com/——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- THAN·2019-04-15作者没有提到三点:OKta现在的最大竞争对手是微软的azure active directory;作为一家未盈利的公司,它的增长率在降低,最近一个季度已经低于50%;需要这个服务的公司是比较中大型的,从客户数量上存在天花板1举报