盘点小米几次精准的“高抛低吸,跟着雷军学投资

2018上市高抛

2018-2019年:上市破发后的低谷扫货

- 操作背景:2018年7月以17港元/股上市后,受中美贸易摩擦及市场质疑影响,股价持续下跌至2019年初的8港元低位。

- 资本动作:2019年耗资50亿港元回购3.18亿股,平均成本约9.18港元/股。此时小米手机全球出货量逆势增长32.2%至1.25亿部,IoT设备连接数同比增78%至2.1亿台,基本面改善未被市场充分认知。

- 效果验证:回购完成后股价开启长达2年的上涨周期,2021年初触及33港元,较回购价涨幅达260%。此阶段回购资金占当时市值的3.2%,精准抓住市场情绪冰点。

2020-2021年:估值修复期的高位套现

- 周期判断:2020年12月股价涨至36港元,对应动态市盈率突破45倍,较硬件行业平均估值溢价超200%。

- 资本动作:以23.7港元/股配售10亿股,募资237亿港元,用于智能工厂和研发投入。此时智能手机业务占比降至67%,互联网服务收入增速达38.6%,但汽车业务尚未贡献收入。

- 市场反应:配股后股价开启长达18个月回调,2022年最低跌至8.28港元,较配售价跌幅达65%。此次操作成功规避美联储加息引发的科技股估值坍塌风险。

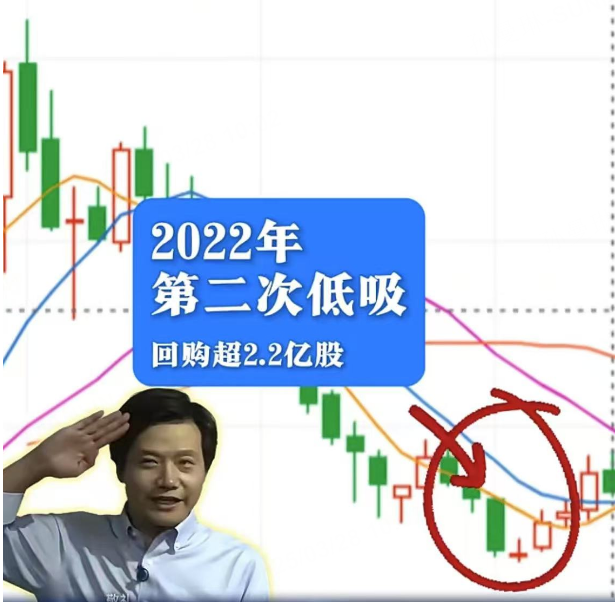

2022-2023年:流动性危机中的逆向抄底

- 战略机遇:2022年港股流动性危机叠加造车业务亏损扩大(全年净亏81亿元),市场悲观情绪蔓延。

- 资本动作:斥资137亿港元回购2.2亿股,均价11.1-14.8港元/股,回购金额占市值的5.7%。此时小米汽车首款车型SU7已完成工程验证,武汉智能工厂产能爬坡至10万辆/年。

- 效果验证:2023年Q3汽车业务交付量突破3万辆,带动股价触底反弹,2025年3月创59.45港元历史新高,较回购价涨幅达302%。

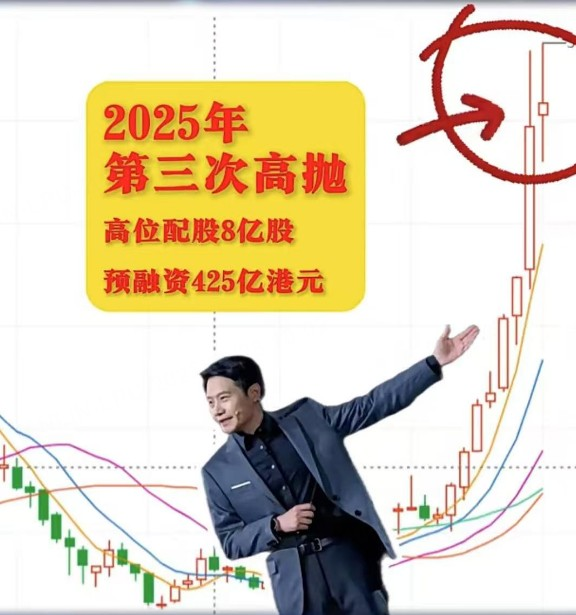

2025年:产业泡沫化阶段的高位增发

- 估值逻辑:2025年动态PE达53.3倍,显著高于特斯拉(31倍)和理想汽车(28倍),汽车业务虽贡献15%营收但亏损率仍达41%。

- 资本动作:以53.25港元/股配售8亿股募资425亿港元,较前日收盘价折让6.6%。资金重点投向机器人核心零部件研发及东南亚市场扩张。

- 周期预判:此次配售恰逢全球AI估值泡沫期,距前次低位回购仅3年,累计资本利得超20倍,完美演绎"买在无人问津时,卖在人声鼎沸处"的投资哲学。

操作策略的核心启示

1. 产业周期嵌套:四次操作分别对应智能手机红利期(2019)、业务转型阵痛期(2020)、造车投入期(2022)、AI+机器人爆发期(2025),资本动作与战略卡位高度协同。

2. 估值锚定法则:PE低于20倍时启动回购(2019/2022),高于45倍时实施配股(2020/2025),严格遵循"低估买入、高估卖出"原则。

3. 公开信号运用:回购/配股公告本身成为市场情绪转折点,2019年回购公告后30日超额收益达18.7%,2025年配股引发单日6.32%暴跌,形成独特的"雷军周期律"。

这种资本运作模式本质上是通过产业资本的信息优势,将财务操作转化为战略资源调配工具,其成功依赖于三个核心能力:对技术迭代趋势的前瞻判断(如2014年布局IoT)、全球供应链的深度掌控(武汉智能工厂投产节奏)、以及资本市场情绪周期的精准拿捏。对于普通投资者而言,跟踪小米的股本变动公告或可成为穿越牛熊的重要参考指标。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CHENYIQIAO TIGEE·03-28太6了 看了您这篇 更加坚定了现在不宜高位上车。等震荡周期下跌1举报

- 卡卡Midddd·03-28@waruz 阅点赞举报

- 希望与美梦之花·03-28还是有点意思的点赞举报

- King哥哥·03-28犀利点赞举报