谁有港股定价权?

恒生科技指数ETF (513180) 的弧线很长,此刻正向估值抬升的方向弯曲。

诚然,小米“不合时宜”的增发给了我们迎头一巴掌,但历史规律一再告诉我们,政策底不是底,增发顶不是顶。这些资本市场骚操作,大概率是道路的蜿蜒,而不是道路的掉头。我仍然看好恒生科技今年能更创新高——达某我,就是身板硬,学不来弯腰。

不过眼下有个问题。有的兄弟问,在浪奔浪流枪林弹雨之后,到底港股定价权现在到了谁手上?本文想从机构数据的角度,来回答一下兄弟们的疑问。

传统观点认为,港股这样一个离岸修罗场、进口绞肉机,那肯定必须是外资的天下。数据是否能支持这个观点?这取决于你对定价权的定义。股票定价是一种时间序列上的边际定价(市价取决于最近的一笔成交),极大程度取决于最新接盘的资金增量;而边际价格也不是无源之水,虾几把定价,其锚又是存量的市值沉淀。

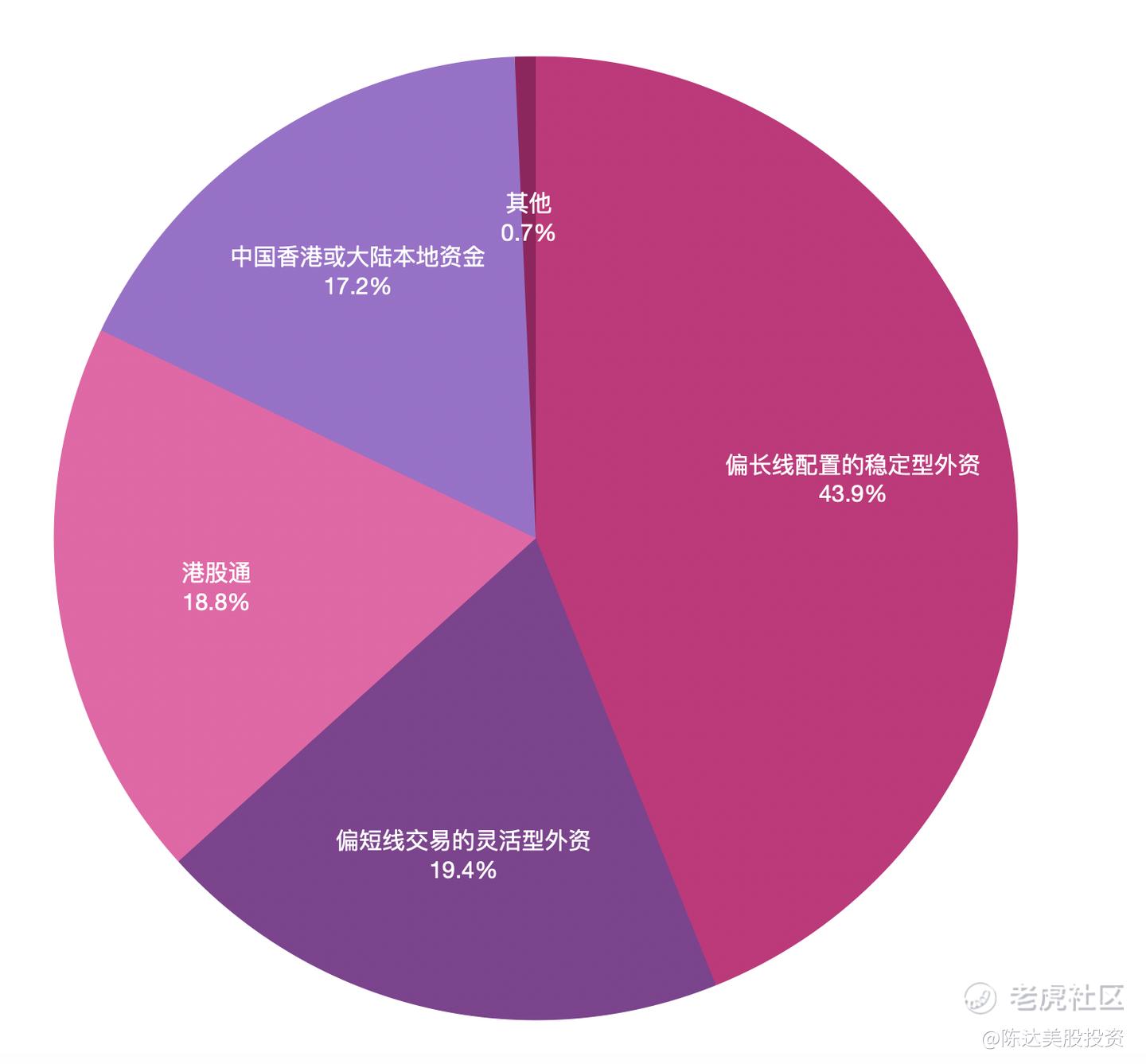

先看看港股存量资金。我们可以把港股的资金,分为 “长线外资”、“短线外资”、“港股通中资”、“离岸中资”,而所谓“长线”与“短线”的差别,主要是指 trade frequency(交易频率),而不依据基金类型——所以不是对冲基金就是短线,也不是mutual fund就是长线。基于港交所中央结算系统的数据,截至2025年3月18日,以下是各类资金在港股的持股金额占比:

1. 偏长线配置的稳定外资: 43.9%

2. 偏短线交易的灵活外资: 19.4%

3. 港股通(北水):18.8%

4. 中国香港或大陆本地资金: 17.2%

画一个视觉友好的饼图如下。

(截至2025年3月18日,来源:港交所中央结算系统)

可以看到长线外资仍是最大头的驻港外资,占44%之多。但长线外资倾向于长线挂机,并不反复横跳。比如腾讯最大股东南非佬,目前大概有24%的腾讯股票,这就是1.12万亿心如止水的静钱;阿里巴巴,不管软银如何用远期合约来变相减持,换牌不换店,软银和Shiodome加一起仍有23%的股份,加上JP Morgan和高盛,阿里的所谓外资持仓35%以上,这又是快9000亿静钱。汇丰、友邦这种就不必说,本就是传统半中半洋的地头蛇。这些资金虽是港股外资大头,但他们会热衷于参与所谓抢定价的这种“喧哗与骚动”吗?他们大多交易不频繁,他们中想跑的,这几年也基本跑了个干净。

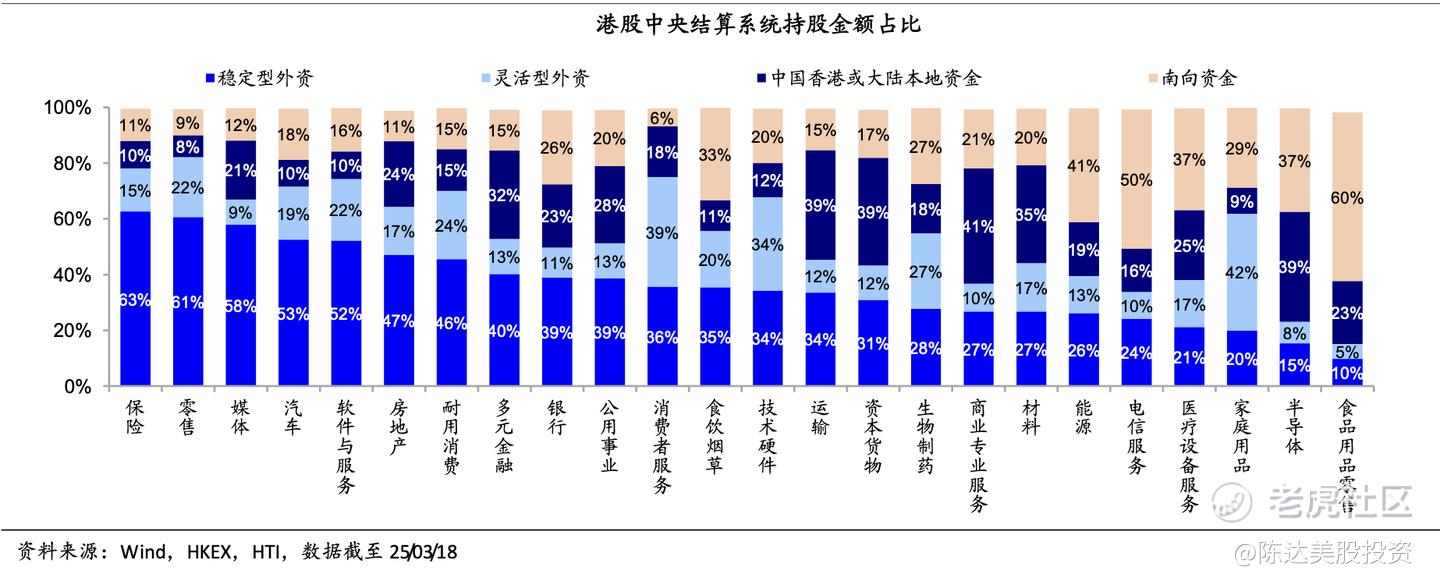

另外从行业青睐度来看(如下图),胖坐如钟、不动如山的长线外资,大量配置在保险、汽车、房地产这些传统行业。其实就算是灵活型短线外资,行业选择也是颇为保守。可以总结,外资对港股行业的偏好,就是他们喜欢我奶奶也看得懂的东西。这与北水倾向于科技、生物医药这些新兴行业不同;而行业偏好的差别也从一个侧面说明,外资并不对这次恒生科技的大行情负责。

(行业偏好,数据来源:Wind,海通)

存量讲完了讲增量。增量在这波行情里,属于居功至伟,边际突刺,势不可挡。数据来看,2024 年初到现在,横跨一年多的时间长虹里,港股市场主要增量就是南向资金,一年来南向累计流入12000 亿+港币,而同时期外资累计流出 7700 亿+港元。进入2025 年,赶集愈加热烈,到3月18日,今年南向资金累计流入 3900亿港元,同期外资累计流出约 2200 亿港元。所以南向是本轮港股重估行情的最主要增量资金没有之一,外资是罪人而南向是功臣。

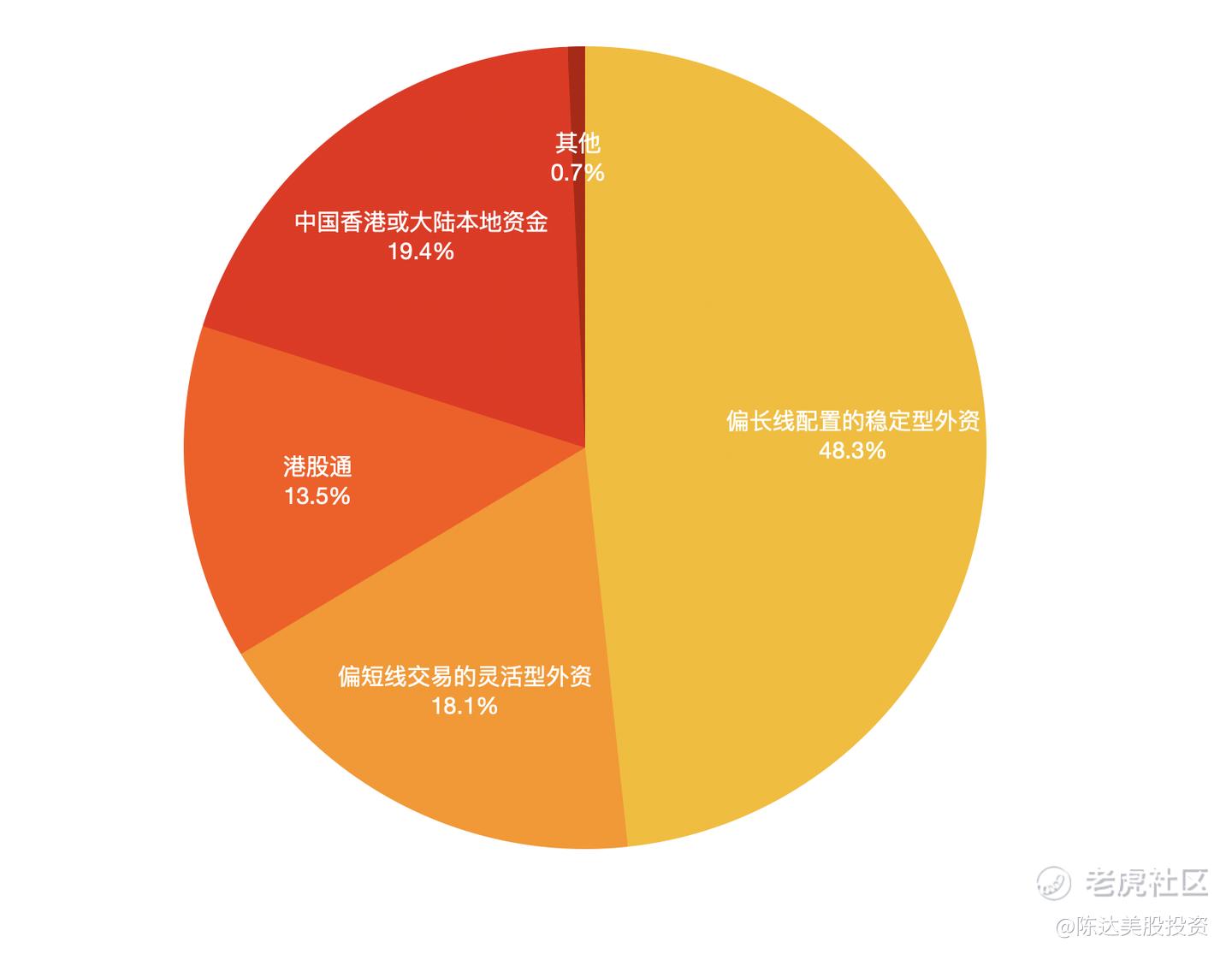

下面的饼图是2024年1月时的资金结构图。我们对比第一个饼图,也就是说差不多一年,长线外资从48.3%降低到43.9%,港股通从13.5%猛增到18.8%。这就像一个游泳池,进水口不断注入红水,出水口不断放出蓝水,游泳池整个变红那是迟早的事情。会不会有一个tipping point 到来,让港股就像沪深一样,以深圳河以北的资金做话事人。按照目前势头,这天不远就会到来。

(截至2024年1月25日,来源:港交所中央结算系统)

最后归纳一下结论:第一,从存量来看,港股市场上外资仍然是大头,但其中绝大部分为长期持有型的外资,他们是港股最黑暗时期里也没跑的资金,交易不频繁,不太参与市场定价。第二,外资存量资金有严重的行业偏好,他们一般喜欢港股传统行业,而新兴行业比如恒生科技、恒生医药,是北水的心头好。3. 这一轮恒生科技领导的港股牛市,主要驱动力是南向资金,而随着北水不断稀释港股的外资,港股定价权的拔河中心点投影,迟早会被拔到深圳河北岸。而此时此刻估值合理的优质资产 恒生科技指数ETF (513180) ,仍然充满了诱惑的魅力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。