Labubu全球圈粉!泡泡玛特海外狂飙,毛绒+MEGA再造神话?

$泡泡玛特(09992)$ 在3月26日中午公布了24年全年业绩,其展现的“内外兼修”成为中国公司的佼佼者。2024年整体验证了 “全球化扩张+IP迭代+经营杠杆” 的三重逻辑,业绩超预期源于:

海外爆发:本土化运营能力突破地域天花板,海外文化输出打开第二增长曲线,国内精细化运营对冲消费疲软

IP生命力:新老IP协同,产品结构向高毛利升级,规模效应释放利润弹性。

接下来关注点:

2025年海外增速能否维持50%+

MEGA/毛绒占比提升斜率

乐园盈利模型验证。

当前估值

对应2024年PE从89倍下降至51.34倍,仍反映高增长预期。

对应2025年的PE(Forward)为37.9倍。

当前估值反映市场对其长期增长的认可,但需关注海外扩张节奏与新品类培育进度。

业绩情况和市场反馈

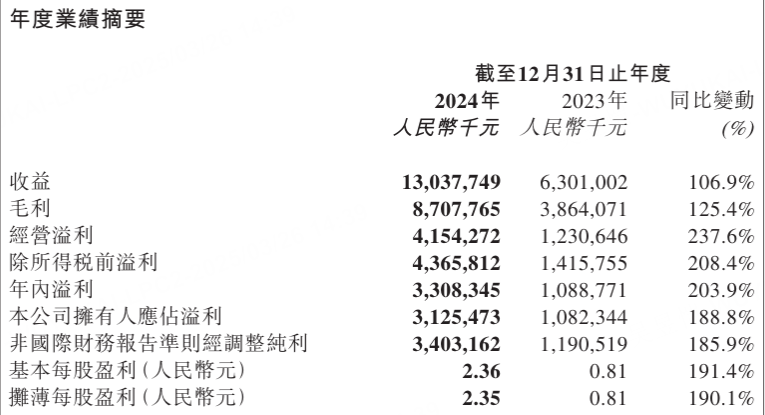

核心数据

收入:130.4亿人民币(+107% yoy),超市场预期(参考市场预期约+80%),Q4单季收入同比增速预计超120%。

利润:

毛利86.8亿(+125% yoy),毛利率66.8%(vs 2023年61.3%),创历史新高;

经营利润41.5亿(+238% yoy),经营利润率31.9%(同比+13.4pct);

净利润33.1亿(+204% yoy),净利率25.4%(同比+8.9pct)。

分区域:

海外收入50.7亿(+375% yoy),占比39%(2023年17%);

中国内地收入79.7亿(+52% yoy),其中线下门店收入45.3亿(+41% yoy),抖音平台收入6.0亿(+112% yoy)。

IP与品类:

THE MONSTERS收入30.4亿(+727% yoy),超越MOLLY成第一大IP;

毛绒玩具收入28.3亿(占比21.7%),MEGA系列收入16.8亿(占比12.9%);

会员数4608万(同比+34%),复购率49.4%。

投资要点

海外狂飙:量价双击,本土化策略显效

数据验证:海外收入占比近40%(2023年17%),东南亚(收入24.0亿,+619%)、北美(7.2亿,+557%)为核心增量,欧洲首店进驻巴黎卢浮宫。

核心逻辑:

渠道扩张:海外门店130家(+50家 yoy),机器人商店192台(+73台 yoy);

本地化运营:泰国Labubu主题店、越南古堡店等场景化营销拉动单店效率;

线上爆发:TikTok平台收入2.6亿(+5779%),Shopee 3.2亿(+656%)。

风险提示:地缘政治、汇率波动、海外供应链管理。

IP结构优化:THE MONSTERS接棒,毛绒+MEGA打开第二曲线

IP迭代:THE MONSTERS(30.4亿)、CRYBABY(11.6亿,+1537%)等新IP爆发,MOLLY(20.9亿,+105%)保持韧性,IP集中度下降(TOP3 IP收入占比49% vs 2023年53%)。

品类升级:

毛绒玩具毛利率超70%(推测),替代盲盒成利润引擎;

MEGA系列高端化(单价1000-4000元)贡献高溢价,GRAND系列融入传统文化工艺。

可持续性:PDC原创工作室孵化HIRONO(7.3亿,+107%)、Nyota等新IP,储备充足。

经营杠杆释放:毛利率新高,费用率下行

毛利率提升:66.8%(+5.5pct yoy),主因海外高毛利业务(毛利率71.3%)占比提升、产品结构优化。

费用控制:

销售费用率28.0%(同比-3.7pct),管理费用率7.3%(同比-2.1pct);

人效提升:人均创收194万(2023年143万),员工数增至6702人(+34% yoy)。

现金流:经营性现金流净额未披露,但现金及等价物61.1亿(+194% yoy),支撑扩张。

未来指引:全球化+IP衍生,乐园与积木成新看点

战略方向:

海外:2025年计划新增50+门店,重点布局欧美;

品类:积木产品首年上市,目标成为第三大品类;

体验经济:泡泡玛特城市乐园优化运营(2024年万圣节/冬季活动客流同比+30%),PTS潮玩展全球化(新加坡站吸引3万观众)。

风险点:乐园爬坡期亏损、积木品类竞争激烈。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 放学别跑_·03-26牛逼!!【太赞了】【赞👍】点赞举报