赤子城外有没有护城河:2024年财报分析

———

“道、术、势” 先说一句道的事:港股里确实有不少大肉票,但为何投资者总像是在罗雀掘鼠?港股在我看来就像《超级马里奥》里的那个问号砖头,你会打出来什么蘑菇是一回事,而吃不吃得到又是另一回事。除公司基本面外,你还要对市场的波涛汹涌,做好长期的心理准备。恒生绞肉机、港股过山车,除了精心挑选个股以外,分散并长期持有几乎难以避免——如果你想能稳稳吃到那个变大蘑菇。

一、Recap一下:赤子城产品/业务

赤子城这个公司我一直跟踪,发过很多帖子,近来股价顺风灿烂。

有些人可能不太了解——赤子城是港股中概里的出海社交第一股,是少数不靠内地市场爆金币的纯纯出海公司。赤子城的生意模式,是顺人性的快乐荷尔蒙+抗拒孤独,来源于人类这个物种对于社交深深的痴迷。社交与游戏产品市场目前聚焦中东北非与东南亚。整个公司梯队——国内的管理层、产品与工程师+海外推广与运营团队组成。

社交娱乐产品市场目前聚焦中东北非与东南亚,收入50%以上来自于中东市场。整个公司梯队——国内的管理层、产品与工程师+海外推广与运营团队组成。

旗下产品矩阵目前如下:

第一,社交媒体业务(名字你用拼音发音就行,咪扣,哟吼,淘淘,酥购):

1. 直播社交平台 MICO,这款是老产品也是稳健理财现金流产品,月流水千万美元级。

2. 语音社交平台 YoHo,针对中东群体专门设计语音房,与MICO一样是成熟阶段的产品,clubhouse的产品模式,现金流打底业务。中东土豪特别痴迷这个。

3. 游戏社交平台TopTop,“大家一起玩小游戏”,边玩边聊。有很强本地化属性,比如有多种阿拉伯传统游戏。TopTop势头正旺,2024全年收入增长超 100%。这个产品有很强的UGC(用户自产内容,类似于雪球)社区属性。

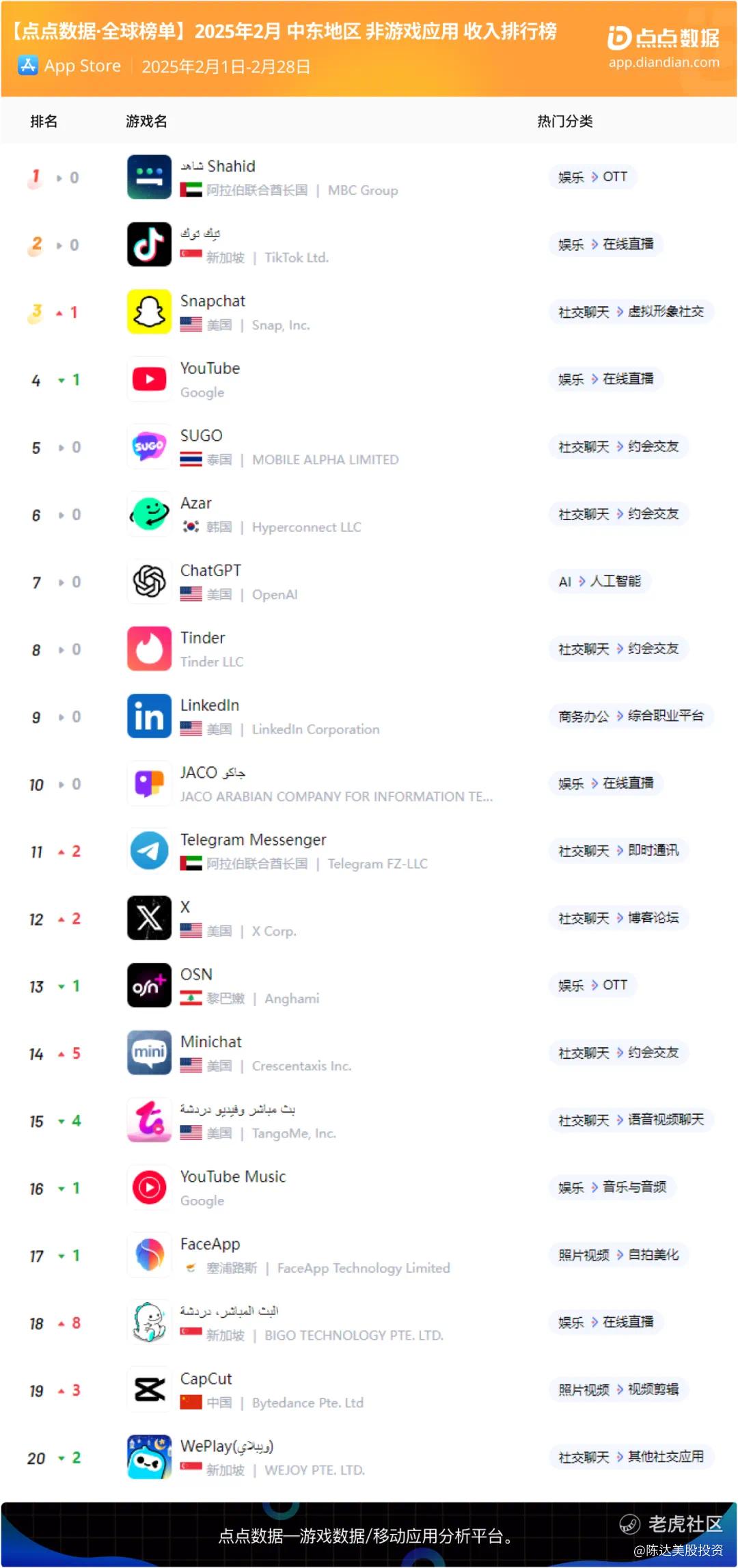

4. 陪伴社交平台 SUGO,这是目前主力增长、也是收入最高的产品。SUGO 2024年收入同比上涨超过200%,平均月流水突破1000万美元,也是MICO以后第2个千万美元级。以下是SUGO在中东社交APP的商店收入排名:

5. 多元人群社交平台Blued以及Heesay。黑框眼镜络腮胡,白袜胖胖小平头,他们的付费能力和意愿我并不怀疑,不过这块我预期还是保守。

第二,创新业务:

旗舰手游Alice’s Dream: Merge Games(7.05 亿元流水,同比+ 80.4%,下面会讲到),以及社交电商业务(国内多元社交业务延伸出的隐私健康电商平台,主营HIV防治药品,2024年收入增长超200%)。

二、Competitive Landscape:市场份额与竞争

目前在赤子城在打顺风局,核心市场渗透率丝滑上升。最核心的中东市场(中东土豪付费能力很强,ARPU值极高,全球前三),这个市场在业务情况、产品矩阵,市场渗透、竞争格局,赤子城目前都有很大优势。赤子城在中东北非市场社交收入增长超 60%、中东北非占比超 50%。

中东北非对于社交泛娱来说,是个好市场。这一点这几年已经达成共识——有钱、有闲,独缺娱乐设施,这里正在迎接一场世俗化和现代化带来的社会生活变革。赤子城做这个市场近10年,去年竟然又挖出60%的增长。

以前我们会说是Yalla是中东小腾讯,但这几年Yalla逐渐也让出了中东第一把社交椅。由于TAM(可触达市场)整个蛋糕在膨胀,Yalla也好、YY的Bigo也好,原地踏步那份额就只能萎缩,这从Yalla这几年只有5%-6%增长可以看出来。但Yalla收入规模仍然非常可观,25亿左右,所以Yalla手上蛋糕仍然很大。

接下来几年,赤子城能不能继续吃下失掉增速的对手的市场份额、能不能保持“攻势”并最终成为赢者通吃的那一方,是一个关键看点(或者投资点,取决于你是看戏还是真干)。

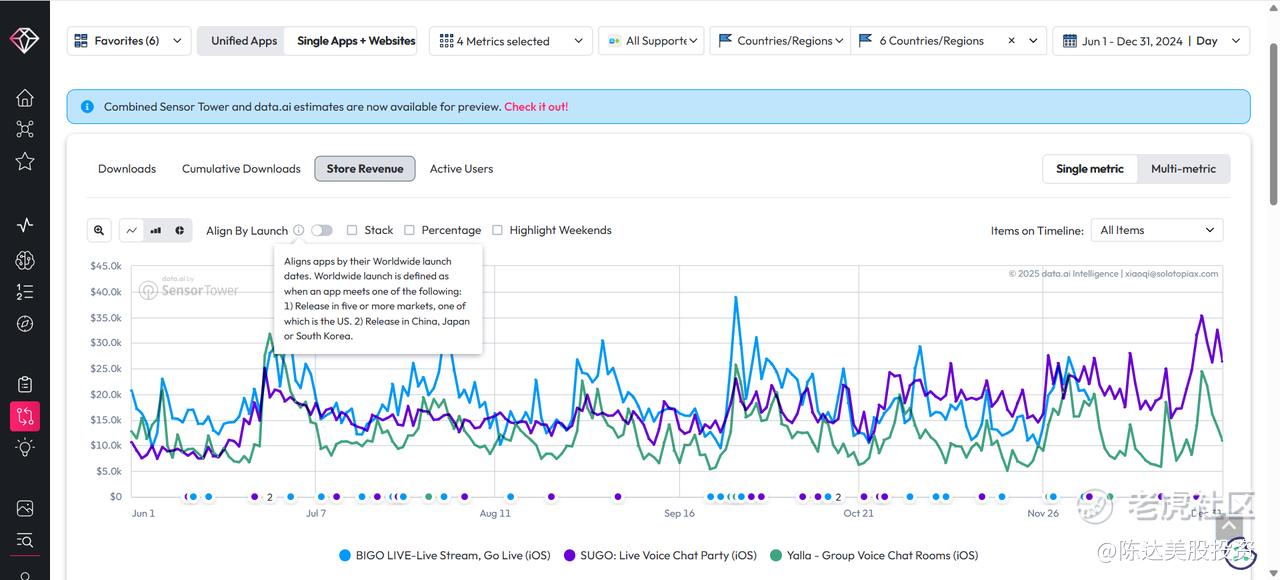

放一张图,2024年下半年,欢聚、雅乐的绝对核心产品Bigo Live、Yalla,对比赤子城核心产品之一SUGO,在海湾六国(中东核心营收市场)收入变化和对比:

顺便说一句,许多人无论是中东还是东南亚,都是蓝海市场随随便便打渗透率,阿猫阿狗公司出海都能砍瓜切菜——其实不然;无数出海先驱用短促的寿命告诉我们,他们想要吃个快餐,结果却是领了盒饭。你很难弯道超车长时间积累下的本地化能力,吃快餐的思路其实根本出不了头。

三、财报概览

看一下财报数字。

核心业务,上面说到的社交矩阵(含多元人群社交)业务,24年全年营收 46.3 亿元,同比上涨58.1%。

创新业务(第二曲线业务,精品游戏+社交电商等) 24 年营收 4.6 亿元,同增 21.3%。游戏流水7.05 亿元,同比增增长80.4%。精品游戏24年已经正式加入赚钱业务的队伍,贡献2200收入(基本也是利润)。25年我预测创新业务的贡献会更多。

两个加一起公司收入 24 年 50.9 亿,同比增长 +53.9%。连续五年高增长。

(收入与收入增长,来源:Wind)

Bottomline——经调整EBITDA近 10 亿,同比增长超+40%。归母净利 4.8 亿元,同比下降 6.3%。不过这里有个收购蓝城兄弟的并表影响,剔除 23Q3 收购子公司的 1.6 亿元投资收益影响后,归母净利同比增长 36%,这与经调整EBTIDA也一致。

总体来看,收入+53.9%,调整后净利润+36%,是一个增长率与利润率都不错的局面。非常符合我们对于SaaS公司的基本尊重,就是要求他有rule of 40,这个后面再说。

现金流方面,2024年全年经营性现金流3.59亿元,同比翻倍,上升103%。目前账上现金14.89亿。

成本方面,我们看到社交业务的毛利率大概就是50%左右,创新业务毛利率超87%。赤子城在成本上的最大支出,主要为当地的本地化运营团队、PGC主播分成、包括AI研发成本在内的R&D成本。

四、Investment thesis:赤子城的投资逻辑

1. 有时候,方法论 > 终端产品

你肯定会共鸣,各种各样的社交APP就跟夫妻一样,时间久了彼此越长越像。短视频、发状态、语音视频通话、聊天室——这都是基建。社交产品的特质,最后第一取决于守住产品定位与进化算法引导,第二其实取决于用户本身,有什么样的用户就有什么样的产品,互相塑造。

而社交媒体的投资,我会怕一个前车之鉴就是陌陌,如果一个公司没有诸如微信、抖音、Facebook这类救世主级别的超级产品,那么单一产品风险就很大。在陌陌的案例里,即使通过并购、收购其他成熟产品,也并没能弯曲其衰败的曲线。公司要长青,就必须有自己的产品开发、运营、推广、从生催熟能力,做产品流水线的能力;单一爆款不靠谱,方法论和产品矩阵比较靠谱。

而我认为赤子城眼下最大优势,就是其已经证明,打法可以自我复制,从0到1能力特别强,套路玩得,也越来越娴熟——通过深入扎根本地、垂类产品创新,不同产品之间既分散又整体(比如共用技术体层),既有包干区又互相支持,最后沉淀下来的是一套快速启动的方法论和一个此起彼伏的SaaS矩阵。

2. 赤子城的优势能解释为什么后发产品TopTop与SUGO能迅速崛起:

早期赤子城策略是在核心市场、自建本地化运营能力,第一代产品MICO是一个深度的模式探索,在过程中不断沉淀本地化运营团队、运营资源、政府关系,也跑通了规模化买量增长模式。MICO的场子从冷到热,这一套方法论,后发产品可复用、快速冷启动、尽量避免踩坑。

本土化能力,逐渐发展为对市场偏好的精准拿捏,无论是游戏社交TopTop,还是SUGO都是基于对中东北非市场量身定做开发的产品。在SUGO这个从0到1的案例里,多个市场快速验证,跑通买量增长模式后,3年就突破千万美金流水,远快于MICO的六年。从0到1更快,也就是说生产爆款占领细分赛道周期缩短,从投资到回报的周期缩短。当然产品开发周期缩短,AI也助攻不少。

3. AI业务驱动:Boomiix

2024 年赤子城搭建了一个效率更优化的产研、设计中台,通过大规模使用 AI 工具压缩产品开发周期。赤子城in house原创研发的多模态算法模型 Boomiix,通过Boomiix用户的社交匹配效率、内容推荐效率显著提升——结果上,用户体验、留存、付费率也都上升;同时新用户匹配、老用户召回的效率改善,尤其是在新国家新市场里拓展,其对长尾用户的匹配方面效果很好。货币化效果的数据反馈上来看,在 Boomiix助攻下,SUGO 年末 ARPU 值比年初提升超过20%。

4. Rule of 40

我曾经也提到过,经营与财务上判断一家SaaS公司健康度,比较广泛使用的指标之一就是40法则,也就是说你将其收入增长+净利润率,如果大于40,比如30%增长+10%利润率,或20%增长+20%利润率,大于40就说明这个公司就活得比较滋润,值得关注。至于为什么是40而不是42.9或者根号350——反正是前人长期实践出的经验成果;你说这个法则有什么科学道理吗其实并没有什么科学含量,但投资本来就不是科学而是一门艺术,模糊的正确远好过精确的错误。

而这个法则下,赤子城的财务与增长表现非常好。越超Rule of 40, 30%的净利润率,50%的增长,加一加= Rule of 80。在好几个SaaS股票挖掘时(比如APP、PLTR、汇量、Unity等等),这个40法则都层帮我筛选、锁定了大肉。不过大家应该留一个心眼,所谓投资法则这个东西,只是个工具,很多时候,重要的其实是有没有牢靠的共识。

5. 最后,一点点广告模式想象空间

赤子城平台上越来越少内容依靠P(专业用户,e.g., 专职主播),越来越多的内容来自于U(消费用户,e.g., 你我他), PGC到UGC的转变可能会为之后的广告业务打开想象空间。目前赤子城的广告收入基本为0,但之前其游戏合作AppLovin加强货币化能力,而我认为赤子城本质上就是一个巨大的publisher(内容商),在程序化广告为王的时代,直接接力AppLovin这样的程序化广告平台,可以顺畅对接全球的adverstisers(广告商),实现指数级的货币化变现。不过估计这个事可能也就是个萌芽,产品本身能造血、快速增长是目前的第一优先级。

五、估值与结语

考虑到TopTop、SUGO 营收增长曲线进入陡峭区,数个产品正在完成从0到1的,买量规模扩大刺激增长,我合理预期,2025年利润大幅上升。我像拍黄瓜一样拍个数字吧:2025年净利润大约在9亿的水平(2024调整后利润7亿,那就是2025E 28%增长),前瞻市盈率大概就是8.1X,考虑到其高成长性,如果用PEG来估,PEG是个很感人的低位数字(一般PEG小于1被认为开始有吸引力)。当然有一些业务我是预缩力拉满的,并没有豁开膀子放飞想象——但如果蓝城兄弟白袜子也能帮衬兄弟一把,那肯定锦上添花。

—————

利益披露:作者持有赤子城多头仓位;

本文不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小孩3·04-17现在6.6还能买么。点赞举报