巴菲特旧爱,PE仅8.5x的巴西支付宝STNE,到了抄底的时候吗?

$StoneCo(STNE)$ 在复杂宏观环境下展现了强执行力和商业模式韧性,但需验证2025年利率周期中的增长持续性。

短期关注软件资产处置进展与Q1信贷资产质量数据,长期更要看中小微企业客户增长,以及国际市场拓展的情况。

业绩情况和市场反馈

核心数据速览

财务指标

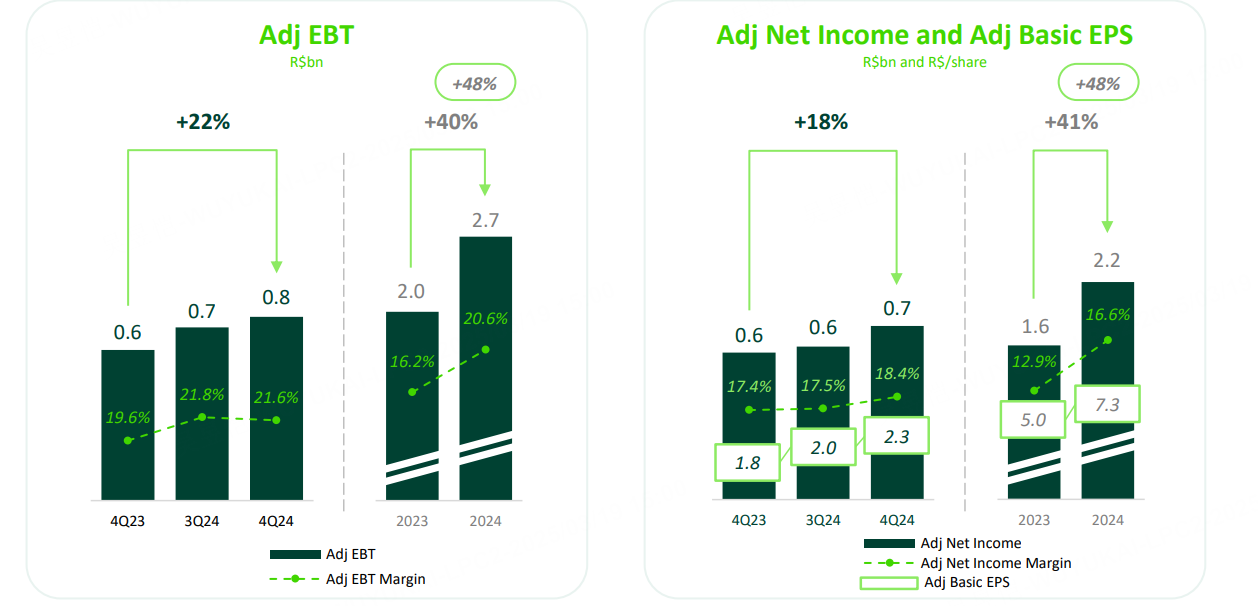

调整后净利润:R$2.2B(+41.3% yoy,超指引R$1.9B)

调整后每股收益(EPS):R$7.27/股(+46.6% yoy)

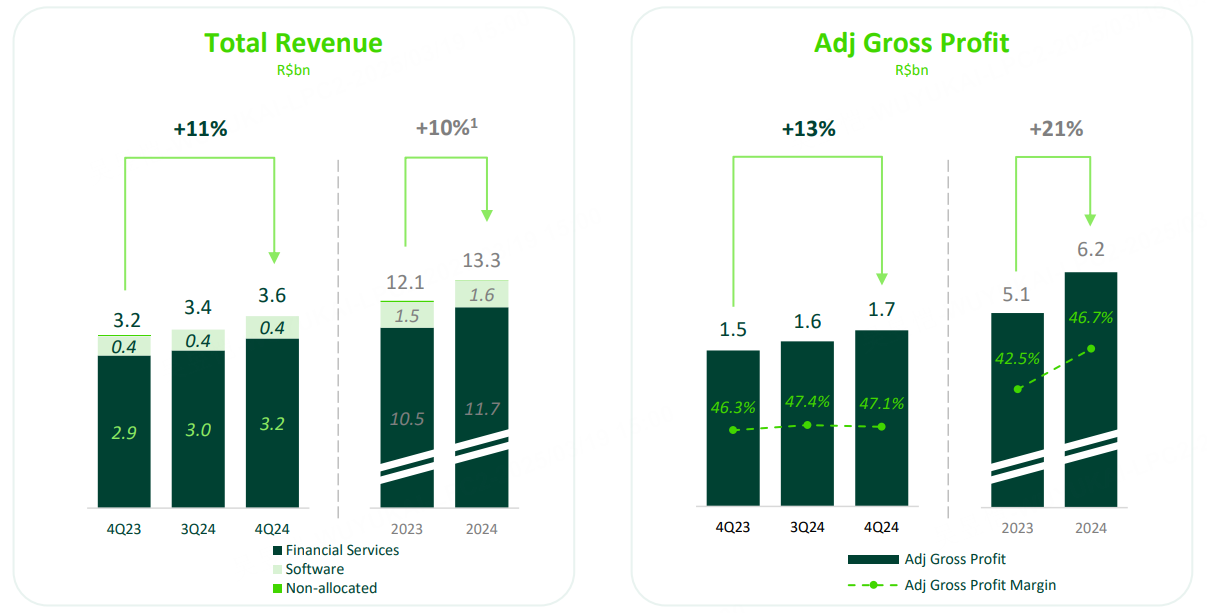

总营收:同比复合增速14%(2022-2024 CAGR)

运营指标

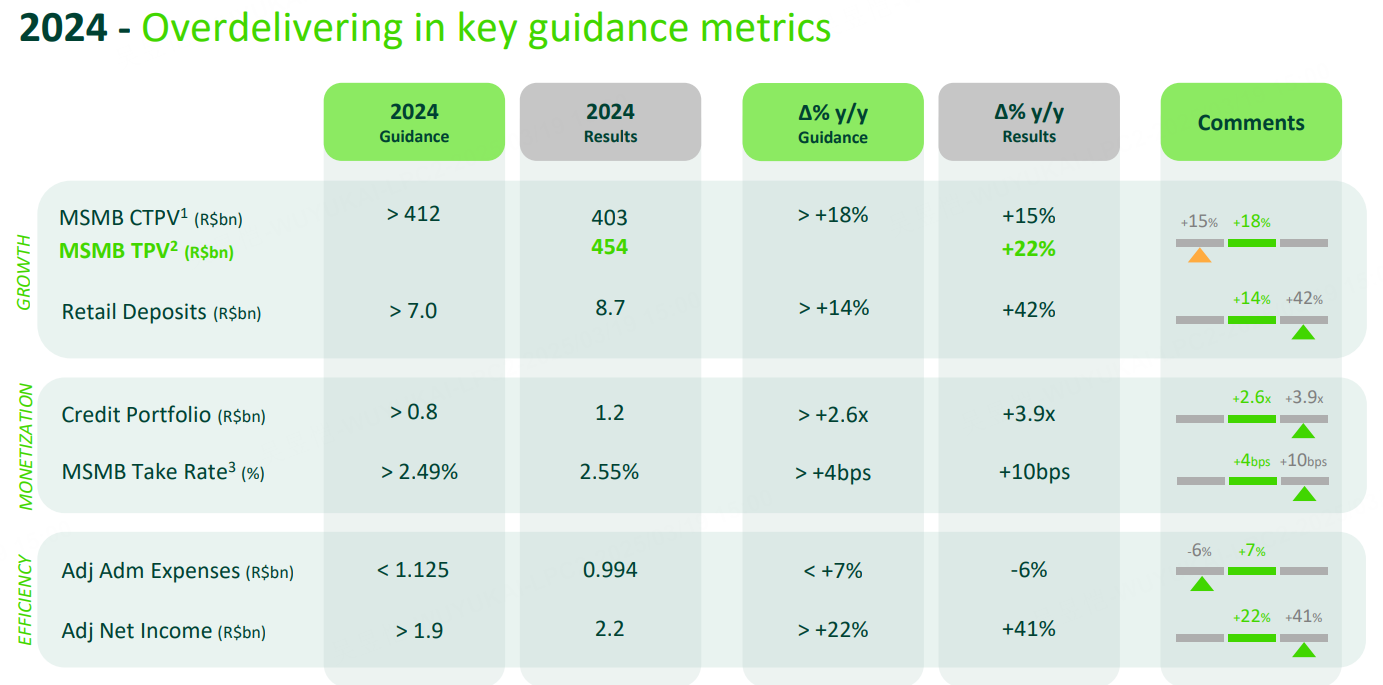

MSMB支付业务:TPV达R$454B(+22% yoy),其中卡支付R$403B(+15% yoy,低于指引2%)

零售存款:R$8.7B(+42% yoy,超指引24%)

信贷组合:R$1.2B(增长近4倍,远超R$0.8B目标)

风险控制:90+天不良贷款率3.6%(可控水平)

市场反应:2024年股价下跌55%,显著跑输纳斯达克指数(+28%),市场对其看法分歧较大,目标价也横跨7-25美元。盘后财报发布后股价+10%+,整体来看乐观因素较大,但仍会有对巴西宏观经济(高利率、通胀)的持续担忧。

乐观来看,净利润、存款、信贷均超指引,AI应用降本增效(客服效率提升45%),资本返还计划(超R$3B超额资本)

风险方面,支付业务增长放缓(PIX冲击卡交易)、2025年利率环境压力、软件业务战略调整不确定性

投资要点

战略执行效率超预期

支付+银行+信贷三引擎成型:信贷组合R$1.2B(达指引150%),零售存款R$8.7B(超指引24%),验证“支付导流→沉淀资金→信贷变现”闭环。

费率韧性:MSMB综合费率2.55%(超指引6bps),反映增值服务(如PIX二维码支付)对收入结构的优化。

护城河验证

PIX冲击可控:QR Code支付被成功货币化,信用卡交易量仍保持+15% yoy(管理层称PIX主要替代借记场景,而非信贷)

成本控制:行政费用R$994M(低于指引R$1.125B),AI应用已实现100%客服自动化(CSAT高于人工)

2025年核心关注

利率敏感度:巴西长期利率若维持高位,可能压制中小商户信贷需求(当前信贷组合占TPV仅0.26%,渗透空间与风险并存)

资本配置优先级:软件资产剥离进展(释放资本用于金融主业)与股东回报节奏(当前股息率0%,回购计划待明确)

市场焦点复盘

PIX是否颠覆信用卡商业模式?

PIX主要替代现金/借记场景,信用卡分期支付优势仍在,且PIX NFC将推动线下场景创新(例:2024年PIX交易中35%为B2B场景,毛利率高于卡支付)

信贷扩张与资产质量如何平衡?

采用“客户支付数据+AI风控”双筛选模型,当前R$1.2B信贷组合中70%为短期营运资金贷款(<12个月),不良率可控

总支付额(TPV)增速放缓(Q4 TPV +25% yoy vs Q3 +28%)以及Take Rate下降(2.09% vs 2.15% Q3)的驱动因素?

TPV增速放缓因季节性因素(假日季基数效应),但中小微企业(SMB)客户贡献持续增长(占比达75%);Take Rate下降因低费率解决方案(如PIX即时支付)占比提升,但客户黏性增强(流失率降至历史低点5.2%)

中小微企业客户增长是否面临天花板(Q4新增客户数+18% yoy vs Q3 +22%)?

巴西SMB数字化渗透率仅45%,仍有翻倍空间,2025年计划通过AI客服工具降低获客成本(目标CAC减少10%)。高价值客户(月交易额>R$50k)占比提升至32%(+7pp yoy)。

国际扩张(墨西哥市场)的资本开支计划与竞争风险?

墨西哥Q4 TPV环比+40%,Take Rate稳定在2.3%(高于巴西),计划2025年投入$150M(占全年capex 25%)。竞争聚焦差异化服务(如跨境支付解决方案),而非价格战

估值讨论

当前P/E仅8.5x(按2024调整后EPS),显著低于拉美金融科技同业(PagBank 15x,NuBank 22x)折价反映:①巴西主权风险溢价 ②支付增速放缓担忧 ③软件业务重组不确定性。

若2025年R$3B资本返还兑现(对应10%市值),可能构成催化。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 焦糖布丁11·03-19抄底机会吗?🤔👍点赞举报